界面新聞記者 | 富充

界面新聞編輯 | 任雪松

8月19日晚間,燕京啤酒釋出2024年上半年報告。報告顯示,上半年燕京啤酒實作營業收入80.46億元,同比提升5.52%;歸屬於上市公司股東的凈利潤7.58億元,同比提升47.54%。今年1-6月凈利潤大幅同比提升,並已超過去年全年6.45億元的凈利潤。

其中較為亮眼的是第二季度,企業實作營業收入44.59億元,同比增長8.79%;歸母凈利潤6.56億元,同比增長45.91%。

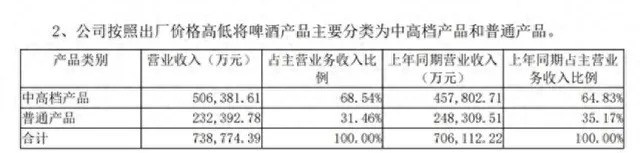

上半年,燕京啤酒的營收增長很大程度源於中高檔產品收入。半年報顯示,以燕京U8為代表的中高檔產品實作營收50.64億元,同比增長10.61%,毛利率增加至50.31%。中高檔產品占主營業務的比例從去年同期的64.83%提升至68.54%。

作為燕京啤酒2020年推出的高端化大單品,U8幫助企業在前五啤酒巨頭中實作業績的後來者居上。此前兩年中,2022年的U8銷量已實作同比增長50%以上,2023年銷量亦同比增長36%。

但中高檔產品經營情況提升的同時,企業也暴露了普通產品營業情況下滑的情況。報告期內,燕京啤酒普通產品實作收入23.24億元,同比下降6.41%,占主營業務的比例從去年同期的35.17%下降至31.46%。

分地區來看,燕京啤酒主銷區域和發展中區域也出現明顯業績分化。華北、華東分別實作營收45.92億元和7.46億元,同比上升10.87%、21.38%。

不過,相比上述兩個區域,表現相對薄弱的華南、華中、西北地區則出現增速下滑,其中,收入占比超20%的華南地區實作營收18.25億元,同比減少4.73%;華中、西北區域同比減少振幅分別為8.42%、5.54%。

渠道方面,燕京啤酒上半年在傳統渠道及電商渠道表現較好,KA渠道有所下降。傳統渠道、電商渠道分別實作營業收入70.64億元、1.04億元,分別同比增長5.54%、28.11%。KA渠道實作營業收入2.2億元,同比下降23.44%。

值得註意的是,雖然燕京啤酒的高增長在上半年平淡的啤酒行業中頗為突出,但這與企業此前的低基數不無關系。從更長的時間周期來看,燕京啤酒盈利仍待提升。

2014年,燕京啤酒在實作歷史最高凈利潤7.26億元後,開始了下行周期。2015年半年報顯示,當時燕京啤酒的半年報凈利潤就已經達到近6億元。對比在9年的半年報凈利潤,如今燕京啤酒僅提升了1億多元。

U8雖為燕京啤酒填補了高端條線的空白,但相比其他國內啤酒巨頭,企業目前仍缺乏強有力的產品組合。浦銀國際研報曾指出,燕京啤酒的產品組合主要有三方面不足:品牌力較弱、產品定位較低以及缺乏國際品牌。

同時,燕京啤酒力推新品牌的代價是一年高過一年的廣告宣傳費用。2021年至2024年的半期報中,燕京啤酒的廣告宣傳費用分別為1.72億元、2.24億元、2.55億元、2.61億元。

盡管企業的凈利潤自2021年至今呈現走高趨勢,燕京啤酒的銷售凈利潤率相較競爭對手仍有差距。燕京啤酒2024年上半年銷售凈利率為10.84%,而2020年至2023年中期,該指標剛剛提升至雙位數水平。但與燕京啤酒的營收、凈利潤規模接近的重慶啤酒,今年上半年銷售凈利率為20.31%,2020年以來維持在接近20%水平。

2020年10月,時任燕京啤酒董事長、總經理的趙曉東因涉嫌職務違法,被有關部門立案調查並采取留置措施。2020年底,耿超出任燕京啤酒集團董事長後,於2021年1月提出「二次創業、復興燕京」的口號。

新董事長耿超上任後,實行一系列產品改革、管理最佳化動作,透過精簡高管隊伍及工廠數量提升效率,為燕京啤酒帶來不小的業績改善。但低基數效應消失後,企業業績高速增長能否持續,仍待長期觀察。