界面新聞記者 | 郭凈凈

又一家公司放棄A股IPO。

3月8日,深交所上市稽核中心公布,終止對廣西北部灣陸海新能源股份有限公司(簡稱「陸海新能」)首次公開發行股票並在主機板上市的稽核。此前2月28日,陸海新能送出了撤回主機板上市申請檔的函。

至此,不過半年左右,陸海新能此次IPO之路戛然而止。 界面新聞了解到,2023年9月22日,該公司首次公開發行股票並在主機板上市的申請檔獲深交所受理。

期間,同年10月25日,深交所對公司發出第1輪稽核問詢函,公司並未回復。隨後12月26日,陸海新能因更新財務資料,主動申請中止發行上市稽核程式,至今公司並未釋出更新後的招股書等IPO申請檔。

需要看到的是,盡管背靠廣西國資背景,陸海新能自身卻存在過於依賴廣西電網單一大客戶、應收賬款及商譽高企等風險,引起市場關註。

業務只在廣西

陸海新能的主營業務為水力發電、光伏發電、風力發電等可再生能源專案的投資、開發、建設和營運管理。

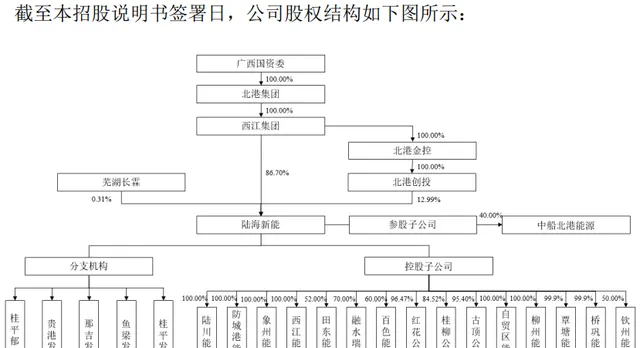

截至本招股說明書簽署日,公司控股股東為西江集團,直接持有公司3.46億股股份,占總股本的86.70%;同時西江集團透過其下屬全資孫公司北港創投持有公司5196萬股股份,占公司總股本的12.99%,西江集團合計持有公司99.69%的股份。西江集團系北港集團全資子公司,北港集團透過西江集團合計控制公司99.69%的股權。本次公開發行後,西江集團仍為公司的控股股東,北港集團仍為公司的間接控股股東,且直接或間接控制公司較高比例的股權。

作為廣西重點培育的多元化可再生能源營運商, 公司報告期內已並網發電專案均位於廣西區域,公司未在廣西以外的地區產生主營業務收入 。

截至2023年3月31日,陸海新能控股已投產裝機容量為104.04萬千瓦,其中水力發電專案總裝機容量為70.85萬千瓦,光伏發電專案總裝機容量為33.19萬千瓦。截至本招股說明書簽署日,公司已儲備130萬千瓦風力發電、30萬千瓦光伏發電等可再生能源發電專案的建設指標。

不過,陸海新能稱,公司發電專案所處地區的經濟發展水平、社會電量需求狀況對發電企業的電量銷售、經濟效益將產生直接影響。截至本招股說明書簽署日,公司的發電專案均位於廣西區內,雖然在西部陸海新通道建設、「一帶一路」倡議的帶動下,廣西近年來經濟加速發展、未來能源消納能力預期向好,「 但是廣西整體發展水平較發達省份仍有一定差距,可能對公司的未來發展將造成一定限制 」。

陸海新能直言, 電站建設具有投資規模大、回收期長的特點,單靠公司自身積累難以完全滿足業務快速發展對資金的需求。 截至招股說明書簽署日,公司已儲備了較大規模的專案資源,有較多專案在建設及布局中,公司資金需求量不斷增加。「但與同行業上市公司相比,公司資金來源主要是股東資本金、留存收益和金融借貸等,融資渠道相對較窄,缺乏充分的資金支持可能制約公司的業務發展速度,影響公司利潤水平的提升。 透過本次公開發行上市打通資本市場融資渠道,對於公司未來發展具有重要意義。 」

招股書顯示,陸海新能此次擬發行不超1.33億股股份,占其發行後總股本比例不低於10%。 公司本次擬投資專案的投資總額約為52.86億元,擬投入募資16億元 ,主要募投專案包括覃塘大嶺風電場、興賓橋鞏風電場一期專案、良慶那馬風電場、良慶河陽山風電場、廣西來賓市象州縣石龍光伏發電專案、柳州紅花水電廠電化學儲能專案。

業績走低,超99%收入來自廣西電網

財務數據顯示,截至2023年3月31日,陸海新能資產總額為71.43億元,凈資產為52.61億元。

2020年、2021年、2022年、2023年1-3月(統稱「報告期」),該公司實作營業收入分別約為9.09億元、8.90億元、9.27億元、1.23億元,同期實作歸屬於母公司股東的凈利潤分別為2.98億元、2.76億元、2.87億元、-782.37萬元。2023年1-7月,公司營業收入為4.22億元、凈利潤為9470.28萬元(2023年1-7月數據未經審計)。

業績波動,直接影響該公司近年來的毛利率表現。報告期內,陸海新能主營業務毛利率分別為61.52%、58.97%、58.46%和23.21%。

對此,該公司解釋稱,2023年第一季度,公司經營業績呈現一定波動,主要系每年一、四季度公司水電專案所處流域整體處於枯水期,疊加2023年上半年廣西區內降雨總體偏少、氣溫偏高、階段性氣象幹旱嚴重等客觀氣候因素影響。

不過,陸海新能仍認為, 公司業務模式成熟、規模較大、經營業績穩定,屬於具有行業代表性的優質企業,具備「大盤藍籌」特色,符合主機板板塊定位。

報告期內,陸海新能向廣西電網銷售的比例均達到97%以上,集中度較高。 2022年、2023年前3月,該公司來自廣西電網的銷售收入比例更高達99.62%;其余0.38%收入則來自其控股股東西江集團。

應收賬款居高不下

客戶高度集中,給陸海新能帶來直接的影響就是其居高不下的應收賬款。界面新聞了解到, 由於陸海新能應收賬款金額重大,且應收賬款減值測試涉及重大管理層判斷,審計機構天健會計師將應收賬款減值確定為關鍵審計事項。

截至2020年12月31日、2021年12月31日、2022年12月31日、2023年3月31日, 該公司應收賬款賬面余額分別為2.97億元、3.51億元、2.79億元及2.98億元,占當期營業收入的比例分別為32.63%、39.47%、30.05%、60.32%。

同時, 公司應收賬款賬面價值分別為2.77億元、3.26億元、2.62億元和2.8億元,占流動資產的比重分別為39.08%、33.45%、30.87%和35.61%。

近年來,公司壞賬準備分別為1957.90萬元、2497.60萬元、1656.76萬元及1759.00萬元。

陸海新能認為, 公司與主要客戶間的交易具有較強的可持續性,公司客戶集中度高的情況符合行業慣例,不會對公司持續經營能力產生不利影響 。

據介紹,該公司應收賬款余額由應收標桿電費及應收可再生能源補貼電費構成,其中標桿電費一般在確認收入的次月回款,期末應收賬款主要為可再生能源補貼電費。

其中補貼電費發放周期較長,已經納入補貼目或補貼清單的發電專案,通常需1-3年方能收回補貼,以上因素客觀上導致公司應收賬款模較大。陸海新能坦言,「如公司該等應收賬款不能及時收回或發生壞賬,將會對公司業績造成不利影響」。

報告期各期末, 陸海新能累計應收可再生能源補貼余額分別為2.34億元、2.75億元、2.36億元和2.52億元,占各期應收賬款賬面余額的比例分別為78.79%,78.35%、84.59%、84.56%。

根據【可再生能源電價附加補助資金管理暫行辦法】【可再生能源電價附加資金管理辦法】等規定,公司納入補貼目錄或補貼清單的專案,將根據可再生能源基金的撥付進度結算補貼電費。可再生能源補貼電費的收回受到基金撥付進度、進入補貼清單時點影響,結算周期較長。

超8億商譽「埋雷」

2020年12月31日、2021年12月31日、2022年12月31日、2023年3月31日,公司商譽賬面原值均為9.87億元,商譽減值準備分別為1.22億元、1.25億元、1.27億元及1.28億元,賬面價值分別為8.65億、8.62億、8.59億元及8.59億元。

報告期各期末,陸海新能商譽賬面價值分別占非流動資產的比例分別為14.63%、13.59%、13.46%和13.51%,商譽金額相對較高。

招股書顯示, 由於商譽金額重大,企業商譽減值測試涉及重大管理層判斷,審計機構天健會計師將商譽減值確定為關鍵審計事項。

陸海新能坦言,公司在發展過程中,對外收購紅花公司、桂柳公司、古頂公司等水電企業,公司在對外收購時合並對價超過取得的被購買方於購買日可辨認凈資產公允價值份額的差額,確認為商譽。

界面新聞了解到,2016年10月17日,廣西國資委出具【關於廣西西江開發投資集團有限公司開展內部資產重組的批復】,同意西江集團分期分批將能源資產(股權)註入陸海新能,推進能源板塊上市工作。

根據批復, 2016-2018年,西江集團分批次將其擁有的水力發電、光伏發電資產透過無償劃轉及非公開協定轉讓方式註入陸海新能 ,主要包括:無償劃轉桂平水電站、貴港水電站、那吉水電站及魚梁水電站的水力發電業務相關資產;無償劃轉西江能源100%股權及融水瑞東70%股權;非公開協定轉讓象州能源100%股權。

2018-2019 年陸海新能向信運漢石收購紅花公司、桂柳公司及古頂公司的股權後,進一步夯實了水電板塊的業務實力。

對於高企的商譽風險,陸海新能表示, 若公司未能有效應對可再生能源產業政策變化,或公司未來經營狀況不達預期,則存在商譽減值的風險,從而對公司的經營業績產生不利影響 。