在「老有所依」的加拿大,關於養老的話題,曾經可能都是正面報道,但如今則是一個又一個讓人「心碎」的訊息:

今天談論的不是養老院有多難排、私立養老院有多貴,而是「究竟要存夠多少錢,才能過上好的退休生活。」

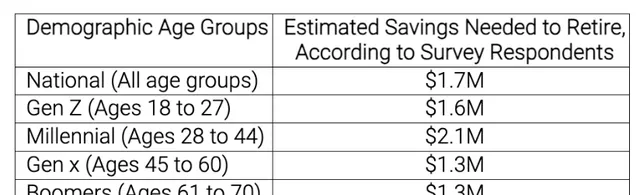

根據BMO年度退休調查2024年最新版本顯示,1980、1990年代出生的「千禧一代」是最悲慘的:需要210萬!

具體圖表如下:

BMO零售投資主管Nicole Ow表示:「我鼓勵人們盡早開始計劃,並考慮所有影響退休生活的因素,包括房貸、健康目標、興趣愛好、旅遊計劃等等。」

加拿大男性和女性之間的期望也存在很大差別,男性更認為「一旦結束勞動力市場,我需要想方設法獲得更多儲蓄才能維持生活。」

BMO表示,平均而言,加拿大男性認為200萬才夠退休生活,女性認為是130萬 —— 但就算是130萬,也是一筆巨款。真的需要這麽多嗎?BMO給出了幾方面的分析。

理想的退休年齡是55歲

雖然很多人會在60、65甚至70歲才退休,但在BMO看來,加拿大人最理想的退休年齡是55歲,其中出生在1997到2006年之間的「Z」時代,理想的退休年齡是50歲。

盡管退休金每年也在提升,但自從疫情以來,提升速度已經明顯跟不上各類生活成本上漲的速度。大約三分之二的受訪加拿大人表示,按照目前的經濟環境,退休後的生活質素一定會低於預期。

尤其是千禧一代,有44%的受訪者表示「被迫增加工作時間來應對退休儲蓄的不足」,37%的加拿大受訪者表示「退休儲蓄金可能達不到自己的預期。」

RRSP全國平均持有金額明顯下降

RRSP加拿大註冊退休儲蓄計劃,是一個幫助加拿大人規劃未來、為養老做打算的計劃,裏面的儲蓄金自然是多多益善。然而在2022、2023年,全國平均持有金額卻明顯下降。

2022年,加拿大人的RRSP賬戶平均資產還有14.46萬,到2023年的時候只有11.3萬,按照這個趨勢,2024年甚至會跌破10萬大關。

為了應對生活壓力,加拿大人不得不動用RRSP、TFSA裏的錢,如果趨勢持續,那又會讓自己的退休生活蒙上一層陰影。

可能對於年輕人來說,目前思考退休計劃還比較遙遠,但大家都明白過去40年、50年時間,加拿大人總體的生活壓力是一代高過一代,未雨綢繆、居安思危還是很有必要的。

200萬,是不是誇張了一些?

假如沒有收入,一年到底要花多少錢?哪怕不以20年後的標準,就說說現在吧。一個人每年吃飯得花上五六千,前提還是自己做飯;養房養車一年肯定加起來是數以萬計,老年人還有更多的旅行需求,一年又是五位數的開銷。

光是這些基礎開銷,一年就得好幾萬,加拿大人的平均壽命很高,退休生活恐怕會持續25年、30年或者更長,那麽百萬開支是最起碼的。再考慮到之後的物價,再考慮到收入水平、養老金水平繼續跟不上物價增長……

因此,千禧一代需要200萬退休儲蓄,不是什麽危言聳聽。而千禧一代目前面臨的壓力又最大 —— 上有老下有小,事業還沒有到巔峰期,很多這個年齡的人每月入不敷出,存款都存不下,遑論存200萬。

加拿大老人生活幸福?很多時候是假象

不能否認的是,加拿大的自然環境和生活節奏的確適合老年人生活,是個理想的退休聖地,但這一切的前提是:你有足夠多的積蓄來享受退休生活。

也許大家認為加拿大老人的生活看起來很幸福,但其實仔細觀察會發現,無論是超市售貨員、店鋪營業員,還是郵局的一些郵件管理員,時常會出現白發蒼蒼的身影。

他們並不是為了找樂子,而是真的因為退休金太少,不夠生活,所以必須去打工,去選擇一些體力消耗相對少的工作來補貼家用。

還有一些加拿大老人,看起來在花天酒地,買豪車、坐郵輪,但他們可能是把自己的房子賣了,或者以大換小,這樣一下多出了一筆巨款可供揮霍。

說到這裏,一些打算長期租房的人恐怕會意識到買房的好處 ——雖然辛苦一些,但老了如果真的沒錢了,把房子賣了換套小房子或者偏遠的房子,能一下子「變現」。

無論你現在距離退休還有多遠,但面對今後的困難局面,該做的準備,真的要準備起來了……