界面新聞記者 | 尹靖霏

界面新聞編輯 |

僅4個月之後,作為矽切片「賣鏟人」,金剛線賽道的江蘇聚成金剛石科技股份有限公司(以下簡稱「聚成科技」)卷土重來,第二次沖刺IPO。

2024年1月初,聚成科技在江蘇證監局辦理輔導備案登記,擬首次公開發行股票並上市。

回顧聚成科技的沖擊上市路線:

縱覽這家公司的IPO招股書和監管層的兩輪問詢函,上市前突擊大額分紅、客戶集中度、收入持續性、毛利率下滑、成本費用高是其主要問題。 只是,諸多問題能在短短數月中解決?

更為重要的是,界面新聞發現,其第二次緊急上市有玄機。如同「狼來了」的故事,2023年下半年光伏產能過剩終於從預言變成了現實,2023年光伏各個賽道還在享受好日子,但2024年日子恐怕就不那麽好過了。元件環節跌破一元生命線,矽片環節巨頭們紛紛減產,金剛線企業們也難以獨善其身。

聚成科技成立於2017年,創始人系楊艷紅,張福軍夫婦,其註冊地在江蘇省宿遷市,主要產品為金剛線,主要套用於光伏矽片切割領域,透過金剛線和矽片之間的相互摩擦作用,實作對矽片的切割。

作為切割矽片的耗材,金剛線需求量與矽片產量息息相關。可以看到的是2023年矽片產量劇增。

中國有色金屬工業協會矽業分會統計數據顯示,2023年1-11月國內矽片產量累計532.62GW,同比增加76.6%,已超2022年全年水平。彼時矽業分會預計,2023年全年矽片產量在590GW左右。

在金剛線這條賽道上,競爭對手們在2023年也延續了過去的高光時刻。盡管截至目前聚成科技並未更新招股說明書,即未披露2023年的戰績,但從整個細分賽道而言,其業績大概率也保持正向增長。

然而,高光時刻將成為過去式。矽片企業們在紛紛減產。

矽業分會數據顯示,根據各家企業最新排產計劃,2024年1月矽片產量預計在50GW左右,環比下降約16%,減量主要來自企業降低生產負荷,目前頭部專業化企業維持相對較高的開工負荷,後續等待進一步調整,但本輪節奏或將放緩。

1月4日矽業分會釋出的數據顯示,兩家一線矽片企業開工率降至65%和95%。一體化企業開工率降至75%—80%之間,其余企業開工率降至70%—100%之間。

作為矽片巨頭,隆基綠能(601012.SH)和TCL中環(002129.SZ)的節奏也在放緩。而聚成科技的客戶包括 TCL 中環、協鑫集團、晶澳科技(002459.SZ)、京運通(601908.SH)、阿特斯(688472.SH)等。 TCL中環還是聚成科技的第一大客戶, 一半 銷售均來自這位「金主」。公司第一大客戶TCL中環的銷售占比從2020年的21.33%增長至2022年的52.68%。 「金主都在減產,勢必減少對金剛線的需求。」光伏投資專業人士侯兵對界面新聞表示。

同時,聚成科技的另一「金主」晶澳科技宣布2024年將不再擴產。就在近日,晶澳科技副總裁、董秘武廷棟在接受媒體存取時稱,在經歷完前兩年的高速產能擴張周期後,2024年晶澳科技主要精力將放在晶澳科技主要精力用於消化現有的產能、修煉內功上。

侯兵說:「矽料和矽片環節是重資金、重資產專案,產能很難出清,很多光伏企業二期、三期產能規劃都停掉了。「

同時,矽片價格在下跌,這也將侵蝕金剛線企業的利潤空間。「自己日子都不好過,矽片企業一定會向上遊企業壓價的。」侯兵說。

2024年首周,矽片價格繼續下跌。矽業分會數據顯示,M10矽片成交均價降至1.90元/片,周環比下降1.04%;N型矽片成交均價降至2.10元/片,周環比下降3.67%;G12矽片成交均價降至3.00元/片,周環比下降0.66%。

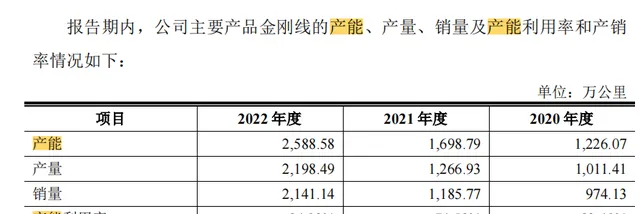

聚成科技的毛利已經歷經了三年下跌,矽片價格的下行趨勢無疑將進一步壓制正處於下跌中的毛利空間。2020-2022年公司主營業務毛利率分別為48.89%、40.56%和36.45%,主要產品碳、鎢鋼線毛利率均呈逐年下跌走勢。

」不趁著2023年業績高光時刻沖擊上市,未來業績將不那麽樂觀了;同時,趁著資本對光伏企業還沒完全喪失興趣搏一把,不然未來估值怕也就沒那麽高了。 」業內人士對界面新聞表示。 2020年到2022年,聚成科技實作主營業務收入分別為4.74億元、4.78億元和12.27億元 , 對應的歸屬凈利潤分別為為1.55億元、3342.69萬元、2.4億元。

然而, 聚成科技 IPO募投專案在當前情況下顯得尤為尷尬。

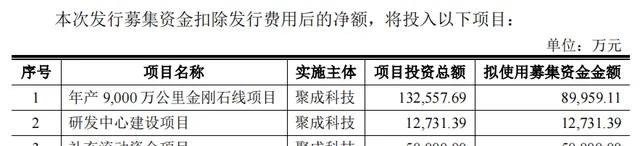

在矽料企業停產、矽片價格下降的趨勢下,聚成科技還要大擴產。 根據此前的招股書披露,聚成科技擬募資15.23億元,其中近9億元用於年產 9000 萬公裏金剛石線專案。

然而,2022年其產能為2588萬公裏,產品銷量為2141.14萬公裏,產能利用率不到85%。與2022年產能相比,9000萬公裏的產能擴張了近2.5倍。

界面新聞註意到,9000萬公裏金剛石線專案建設期為24個月,在矽片開工率縮減的趨勢下,這一高達9億元的募投專案是否有必要?

市場上已有投資者對上市公司的 金剛 線業務提出疑慮。

1月8日有投資者在互動平台向岱勒新材(300700.SZ)提問,怎麽看2024年金剛線業務的發展前景?公司當前產能多少,利用率在什麽水平?岱勒新材則坦言:光伏行業短期受到產能擴張過快引發的產能過剩影響,目前公司金剛石線產能600萬公裏/月。

在15.23億元的IPO募資需求背後,聚成科技尤以上市前大額分紅被外界詬病。

在申請上市前, 聚成科技於2021年10月26以現金方式向全體股東派發紅利2.3億元。彼時公司分別由張福軍、蘇州新佳合、蘇州正福緣持股54%、36%和10%。其中張福軍、楊艷紅夫婦透過直接及間接合計持股蘇州新佳合100%股權,張福軍持有蘇州正福緣60%的股權,二人合計持有聚成科技超90%的股權, 因此,這2.3億元的分紅款幾乎全部落入實控人夫婦的口袋。

在分紅後不久,聚成科技馬上於2021年11月進行了第三次增資,9位戰略投資者為公司帶來了2800萬元的現金。此後招股說明書中顯示,在IPO擬募的15.23億元資金中,5億元用於公司補流。