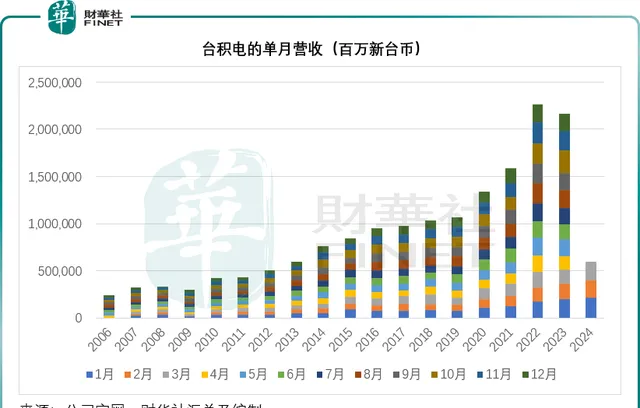

全球最大的晶圓代工廠 台積電(TSMC.US) 剛剛公布了2024年3月份營收數據,單月收入達到1952.11億新台幣,約合60.55億美元,同比增長34.25%,增速扶搖直上,遠超過往的水平,見下圖。相比之下,其同為代工廠但規模小得多的同鄉對手聯電(UMC.US),單月營收為181.67億新台幣,僅按年增長2.70%。

財華社按照台積電披露的單月數據計算,2024年第1季的營收或為5,926.44億新台幣,約合183.83億美元,按年增長16.52%,相比之下,聯電的季度營收僅為546.32億新台幣,同比增長0.78%。

生成式AI於2023年迅猛發展,並掀起了全球投資熱潮。在全球科技巨頭紛紛下訂 輝達(NVDA.US) 的p00人工智慧芯片之際,代工廠台積電正偷著笑,因其為輝達AI芯片的主要代工商。

p00需要借助台積電的5奈米產能,而輝達的AI芯片升級版p00/B100,則采用台積電的4奈米和3奈米制程,台積電的產能一下子爆滿。見下圖,台積電的營收在這兩年大振幅攀升。

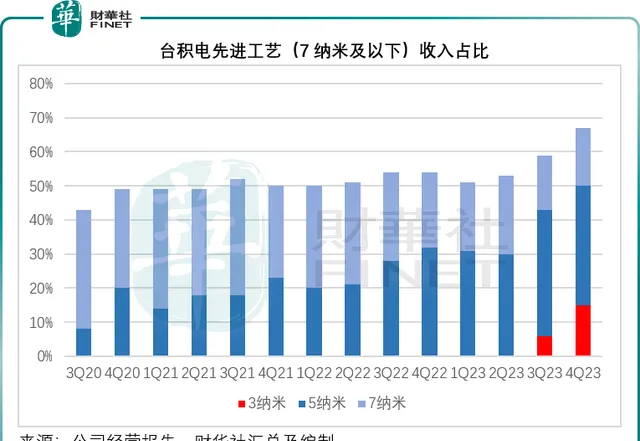

其收入的強勁增長,主要得益於台積電在先進制程的產能,見下圖,2022年起,5奈米制程收入開始爆發,而從2023年開始交付3奈米產品起,3奈米制程的貢獻也開始攀升,於2023年占了其晶圓總收入的6%。

台積電的管理層在2023年第4季業績釋出會上曾預計,3奈米技術的收入到2024年將增長兩倍以上,占晶圓總收入的比重將達到15%左右。

除此以外,台積電的2奈米工藝也備受關註,據管理層透露,其2奈米工藝將采用窄片晶體管結構,預計到2025年推出時將成為業界密度和能效最先進的半導體技術。按照計劃,2奈米產品將於2025年量產,而帶有後置電源導軌的2奈米產品將於2025年下半年上市,並在2026年投產,以鞏固其技術領先地位。

盡管 英特爾(INTC.US) 新回歸的CEO季辛吉正野心勃勃地要在四年內追五個節點,並趕超台積電,但是從目前的技術與產能來看,台積電仍具有壓倒性的優勢。英特爾剛剛釋出了AI芯片Gaudi 3,要挑戰輝達的壟斷地位,采用的是5奈米技術,就5奈米產能而言,英特爾或還需借助台積電的代工。

可見,在短期內,台積電在AI芯片代工方面仍擁有無可取代的優勢。

台積電的產能擴張

近日,台積電與美商務部簽訂了不具約束力的初步備忘錄,台積電的亞利桑那州公司將獲得最高66億美元的直接補貼。

目前,台積電在亞利桑那州興建的第一座晶圓廠即將完工,預計將於2025年上半年開始生產4奈米制程技術;第二座晶圓廠也正在建設中,預計從2028年開始投產,生產2奈米制程技術;而其計劃再建第三座晶圓廠,使得台積電在亞利桑那州鳳凰城的總資本支出超過650億美元,第三座晶圓廠預計在2030年之前投產,采用2奈米或更先進的制程技術進行晶片生產。

除此以外,台積電正在日本建造一家特殊工藝工廠,將采用12和16奈米以及22和28奈米工藝技術,有望在今年第4季量產。德國德勒斯登特殊工藝工廠將在今年第4季起開工建設,專註於汽車和工業套用。台積電還在擴張其台南科技園的3奈米產能,並準備在2025年開始量產2奈米制程產品,而且計劃在新竹和高雄科技園區建設多個2奈米晶圓廠。而台中科學園的產能建設審批程式也正在進行之中。

可見,為了把握生成式AI蓬勃發展的機遇,台積電豁了出去,全力推動最先進制程的產能擴張,務求在AI的沖浪中保持行業領先位置。不過這也有代價。

2024年第1季毛利率或收縮

晶圓代工廠的成本主要為折舊費用,這是因為前期需要巨額資本投入來興建和擴張產能,並進行產品研發。當最新技術節點產能投產並產生收入時,這些資本化的投入將開始以折舊及攤銷的形式體現在其業績之中,從而影響到利潤表現。

盡管有最先進量產芯3奈米產品的加持,台積電2023年毛利率卻按年下降5.2個百分點,至54.36%,經營利潤率按年下降6.9個百分點,至42.63%,見下圖。

原因就在於:由於前期研發及產能建設所投入的資本支出巨大,隨著3奈米產品從2023年下半年開始交付,相關的資本化支出將分期攤銷到業績中,折舊及攤銷為相對固定的支出,但是在投產初期,新產品的產量有一個爬升的過程,前期的產量/交付量相對較低,也因此確認的收入也相對較低,較低的收入加上較高的折舊及攤銷支出,拖累了3奈米產品前期毛利率的表現,而隨著3奈米產品占總收入的比重上升,也會影響到整體毛利率表現。

因此,台積電預計,其2024年第1季毛利率將介於52%-54%之間,遠低於2023年第1季的毛利率56.3%;預期經營利潤率介於40%-42%之間,也低於上年同期的45.5%。

台積電將於2024年4月18日(星期四)公布2024年第1季業績,財華社將密切跟蹤其最新的業績動向,敬請留意。

作者:毛婷