界面新聞記者 | 胡振明

界面新聞編輯 |

1月7日晚間,鼎龍科技(603004.SH)釋出公告,擬以自有資金2954.10萬元收購控股子公司內蒙古鼎利科技有限公司(以下簡稱「鼎利科技」或「標的公司」)少數股東內蒙古雙利科技有限公司(以下簡稱「雙利科技」)持有的40%股權。

本次股權收購事項完成後,鼎龍科技對鼎利科技的持股比例由60%上升至100%,鼎利科技將由控股子公司變為全資子公司,不涉及合並報表範圍變更。

鼎龍科技表示,本次交易尚未簽署正式協定,協定待正式簽署後生效,本次交易的實施不存在重大法律障礙;而且本次交易未構成重大資產重組,在公司董事會審批許可權內,已經公司第一屆董事會第十七次會議審議透過,無需送出股東大會審議。

鼎龍科技股價於2024年1月5日(周五)跌停,1月8日(周一)再度跌停,1月9日,該股盤中觸及跌停價,當日收跌9.41%。

值得一提的是,鼎龍科技股票於2023年12月27日首次公開發行上市,發行5888萬股新股,募集的資金總額為9.89億元。上市之後僅幾天,鼎龍科技就對外公告了本次股權收購,這也是鼎龍科技上市之後第一個收購事項。

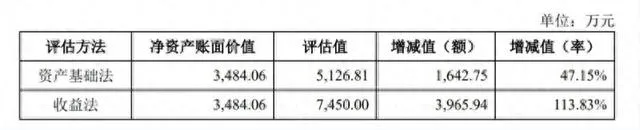

實際上,本次股權收購在鼎龍科技上市之前就開始籌劃。根據公告,以2023年9月30日為評估基準日,對標的公司鼎利科技的股權價值進行了評估, 鼎利科技全部股權評估值為7450萬元,相比於凈資產賬面價值3484.06萬元,增值3965.94萬元,增值率達113.83%。

公告顯示,由於收益法是從企業的未來獲利能力角度出發,以預測的收益為評估基礎,是對股東全部權益價值較全面的考慮,本次評估最終選取收益法的結果作為評估結論。資產基礎法的評估增值率為47.15%。收益法評估結果和資產基礎法評估結果相比,兩者評估值相差2323.19萬元。

雖然標的公司獲得超過113%的評估增值率,然而,其經營業績並不好。根據資產評估報告,2021年度和2022年度,標的公司的營業收入為0.14萬元和8656.03萬元,不過,同期凈利潤分別為-1501.97萬元和387.20萬元。

標的公司在2022年度實作了盈利,然而, 2023年1-9月在實作營業收入6133.17萬元的情況下,凈利潤為-375.34萬元,仍為虧損 。

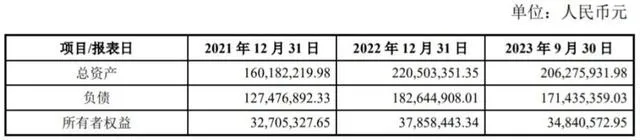

截至2023年9月30日,標的公司的總資產為2.06億元,不過負債高達1.71億元, 資產負債率為83.11% ,凈資產為3484.06萬元。標的公司在2023年9月末的凈資產雖然比2021年年末增長213.53萬元,但相比於2022年年末凈資產卻減少了301.78萬元。而在評估基準日2023年9月30日,標的公司獲得超過113%的評估增值率。

標的公司鼎利科技的主營業務為高檔化妝品系列材料、聚合物材料、新型助劑及有機中間體(除化學危險品及易制毒化學品)的生產及銷售;化工產品研發及其技術轉讓。

2019年10月,鼎龍科技與雙利科技簽署了【合資成立公司合作協定】,擬在內蒙古建立生產基地合作開發建設,並於2019年12月共同出資設立鼎利科技。鼎利科技的註冊資本為5000萬元,其中鼎龍科技持有60%股權,雙利科技持有40%股權。

根據鼎龍科技於2023年12月22日釋出的招股說明書,其現有鼎龍科技(杭州)、鼎利科技(內蒙古)兩大生產基地。其中鼎利科技備案計畫為「年產5000噸特種材料單體及助劑計畫(一期工程)」,備案產能為3700噸,規劃建設19條生產線,計畫采取分批建設、分期投入生產並分批驗收的方式,其中3條產線已試生產結束,產能為1030噸。

鼎龍科技表示,標的公司鼎利科技是其第二生產基地,職能在於「補短板、彌弱項」,主要負責生產公司產品矩陣中相對基礎的產品。鼎利科技將在四大核心方面補充公司產能,包括原材料的自主生產、承接江蘇鼎龍產能、貿易品轉自產以及優勢產品的產能補充。

正是鼎利科技產能的增加,2022年度鼎龍科技整體產能由上年的2020噸增長至3050噸。2022年度的產能利用率為59.83%。

本次對鼎利科技剩余40%股權的收購,上市公司鼎龍科技認為,有利於實作其整體資源的有效配置,符合其生產經營發展的需要和整體長遠發展戰略規劃;主要是因為鼎利科技作為第二生產基地,主要負責生產公司產品矩陣中相對基礎的產品,能較好的補充公司產能,是公司產能布局中的重要一環;有利於加快其產業鏈一體化布局,更好的實作產業協同,提高管理決策能力和經營效率。