养老金并轨?别再被误导了!2024年10月真相解读

「听说2024年养老金要并轨, 机关事业单位退休金要降低了?」这句话你一定不陌生 , 在各种社交场合都能听到 ,但真相究竟如何?让我们拨开迷雾一起来看看2024年养老金的真正变化!

养老保险制度改革≠养老金降低

近年来

,关于养老金的讨论一直是社会热点话题,特别是「养老金并轨」这个词,更是牵动着无数人的心,不少人担忧, 2024年后养老金会降低 ,自己的退休生活会受到影响事实上,国家从来没有「养老金并轨」的说法, 我们所说的「并轨」 , 指的是养老保险制度的改革 ,旨在逐步建立更加公平、统一的养老保险体系

之所以会出现「养老金降低」的误解,一方面是因为部分人群对政策理解存在偏差,另一方面也是由于信息传播过程中出现了一些扭曲和夸大

制度并轨早已完成:回顾2014年改革

追根溯源

, 我国养老保险制度的并轨进程早已启动 ,早在2014年10月,机关事业单位养老保险制度改革就正式实施,标志着制度上的并轨已经完成

图片来源于网络

在此之前,机关事业单位职工和企业职工实行不同的养老保险制度, 导致退休待遇存在差异 , 为了解决这一历史遗留问题 , 国家逐步推进养老保险制度改革 ,最终实现了制度上的统一

2014年的改革

, 对机关事业单位职工的养老金计算方式进行了调整 ,使其与企业职工接轨, 为了保障改革平稳过渡 ,设置了过渡性养老金,确保改革前后退休待遇不降低新旧办法待遇对比:多数人待遇不降反升

那么,2014年改革后机关事业单位职工的退休待遇究竟是高了还是低了呢?

答案是:大多数情况下,新办法退休待遇高于老办法

以一位工作30年

, 退休时退休中等级工资为5000元的机关事业单位职工为例 ,按照老办法,他每月可以领取的养老金约为3750元, 而按照新办法 ,假设他的个人账户养老金和职业年金每月共计领取1000元,那么他的养老金总额将达到4750元,比老办法高出1000元由于每个人的具体情况不同, 例如缴费年限、缴费基数、退休年龄等 ,新旧办法的待遇对比也会有所差异, 但总体而言 ,新办法更加公平合理,也更能体现个人贡献与待遇挂钩的原则

过渡性养老金:平稳过渡的保障机制

为了确保改革平稳过渡, 2014年的改革还设置了过渡性养老金 , 这部分待遇主要是针对2014年9月底以前参加工作的机关事业单位职工 ,由于他们没有按照新办法缴纳养老保险,因此设置了过渡性养老金作为补偿

图片来源于网络

过渡性养老金的计算方式

,主要考虑了职工的视同缴费年限、视同缴费指数以及当地的过渡性系数等因素, 简单来说 , 就是根据职工的历史贡献 ,给予一定的经济补偿随着时间的推移,拥有视同缴费年限的退休人员会越来越少,过渡性养老金最终会完成其历史使命

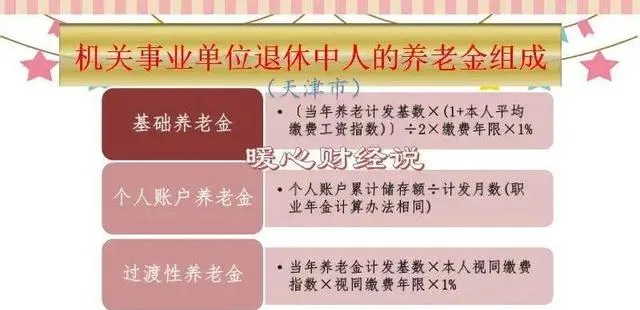

2024年后的养老金构成:三PILLAR支撑晚年生活

2024年10月后,机关事业单位职工的养老金将由基础养老金、个人账户养老金和职业年金三部分构成,这也被称为养老保险的「三支柱」模式

基础养老金是社会统筹部分

, 由国家财政负担 ,旨在保障所有参保人员的基本生活水平,其计算方式主要与社会平均工资和缴费年限挂钩个人账户养老金则是个人缴费部分

, 职工个人缴纳的养老保险费将存入个人账户 , 退休后按月领取 ,个人账户养老金的多少取决于个人缴费基数、缴费年限以及个人账户的投资收益职业年金是一种补充养老保险制度,由单位和个人共同缴费,旨在进一步提高职工的退休待遇水平, 职业年金实行个人账户制 ,职工退休后可以按月领取

职业年金:补充养老的利器

在「三支柱」模式中,职业年金作为补充养老保险机制,具有独特的优势

图片来源于网络

职业年金实行个人账户制

,职工个人缴纳的职业年金和单位缴费部分都会计入个人账户, 并进行投资运营 ,这意味着, 职业年金的收益不仅取决于个人缴费 ,还与投资收益密切相关职业年金的领取方式灵活多样

, 职工退休后 , 可以选择一次性领取、分期领取或者购买商业养老保险等方式 ,满足不同职工的个性化需求理性看待养老金做好个人规划

养老金待遇受多种因素影响,例如缴费年限、缴费基数、退休年龄等, 我们应该理性看待养老金问题 , 不必过度焦虑 ,也不应掉以轻心

对于个人而言,最重要的是要提前做好养老规划例如:

延长缴费年限:缴费年限越长,退休后领取的养老金就越多

提高缴费基数:在经济条件允许的情况下,可以选择提高缴费基数,增加个人账户积累

购买商业养老保险:商业养老保险可以作为社保养老的补充,进一步提高退休生活保障水平

结语:关注官方信息共建美好未来

图片来源于网络

养老保险制度改革关系到每个人的切身利益

,我们应该关注官方信息,不信谣不传谣, 共同维护良好的社会氛围 ,相信在国家的努力下, 养老保险制度会越来越完善 ,人民群众的养老生活也会越来越有保障本文旨在传递积极向上的价值观,无任何不良引导意图。如有侵权,请联系我们及时处理。