3月25日,藥明合聯交出上市後首份年報,業績亮眼。2023年,公司業績增長強勁,營業收入和經調整凈利潤雙雙翻倍,分別達到21.24億元、4.12億元。這背後既有生物偶聯藥領域的持續高景氣度,也在於藥明合聯全鏈條的產能布局和專有技術,助力客戶高效、高質開發專案。

近幾年,ADC(抗體偶聯藥物)成為生物醫藥領域最熱門的藥物形式之一。前有阿斯利康/第一三共的Enhertu(德曲妥珠單抗,優赫得)一舉重塑HER2乳癌的治療分型,後有輝瑞斥資430億美元收購ADC龍頭公司Seagen。同一時間,國產ADC出海熱浪翻湧,科倫博泰、百利天恒的license out(海外授權)不斷重新整理交易記錄。

「金塊人」紛至沓來,「賦能者」自然也不會缺席。

2023年11月17日,「ADC CRDMO第一股」藥明合聯在港交所上市。本次IPO募資5.2億美元,成為過去兩年中最大的醫療保健IPO,並獲得高質素基石投資者支持。公司IPO獲近50倍認購,上市首日股價大漲超35%,也足見投資者的青睞。

3月25日,藥明合聯交出上市後首份年報。2023年,公司業績增長強勁,營業收入和經調整凈利潤雙雙碾壓預期,分別達到21.24億元人民幣、4.12億元人民幣。這主要得益於公司成功踐行「賦能、跟隨並贏得分子」的CRDMO戰略,新增專案數量顯著增長,推動整體收入增加。同時,行業領先的開放式、一體化技術平台持續創新和叠代,也為公司業務帶來新的增長點。

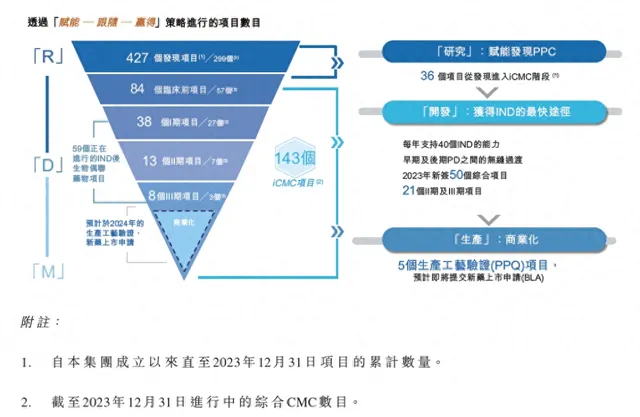

2023年,藥明合聯新簽訂50個專案,綜合專案數升至143個,包括84個臨床前(IND前)專案、38個I期專案、21個臨床II期和III專案,包括5個生產工藝驗證(PPQ)專案,為未來潛在的商業化增長註入動力。

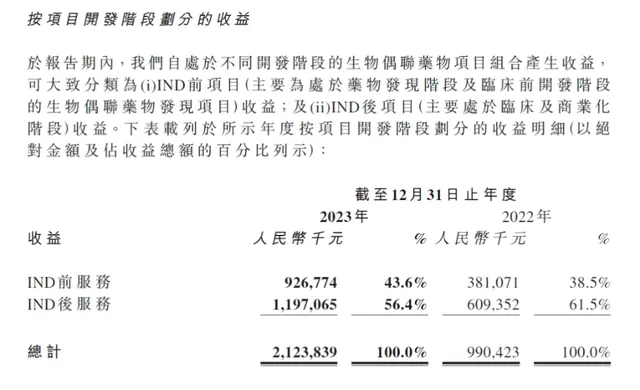

隨著專案增加和進入後期階段,公司IND前、IND後服務收益分別為9.27億元、11.97億元,較2022年分別同比增長143.20%、96.47%,為公司未來增長鑄就了強大動力。另外,公司截至2023年底儲備訂單金額增長82%至5.79億美元,也為未來維持高速增長勢頭打下基礎。

實際上,藥明合聯亮眼的財報業績有來自生物偶聯藥領域的持續高景氣度的強有力支撐。全球生物醫藥融資已呈現曙光,行業增速在逐步恢復,ADC賽道呈現了獨樹一幟的高景氣度,在研發、交易、授權各個領域全年好訊息不斷。這其中,藥明合聯無疑成功接住了行業風口。年報顯示,截至2023年,公司快速增長的高質素客戶累計達到345家,包括國際制藥公司和創新型生物技術公司,累積賦能客戶遞交55份IND申請。

2023年開年,先是年初輝瑞以430億美元收購Seagen打響第一槍,11月底,艾伯維以101億美元收購ImmunoGen帶來完美結尾。

值得註意的是,中國 ADC 市場快速發展,國內企業布局加速。根據 Insight 數據庫統計,截至 2024 年 1 月 16 日,國內共有405個ADC藥物處於研發階段,從企業角度看,映恩生物、多禧生物、百利天恒、恒瑞醫藥、榮昌生物、樂普生物等研發管線數量處於前列。目前國內在研管線數量多,但大部份研發仍處於起步階段,後續仍有發掘大單品的可能。這些管線很大一部份瞄準對外BD,它們的開發需要更迅捷、更低成本的GMP生產服務,更具性價比的方案顯然更適合這部份客戶群體,藥明合聯滿足這些企業的所有需求。

藥明合聯一體化技術平台是2023年公司業績快速提升的關鍵。ADC開發的挑戰是行業普遍面臨的難題:必須同時具備抗體、連線子、毒素三部份開發、生產和偶聯能力。因此傳統的ADC開發方法往往要交給多個CDMO機構組合完成。這對於技術轉移、藥品均質性、穩定性等都構成挑戰,尤其是高活小分子的開發和生產,容易在轉運過程中破壞,造成質素不穩定。藥明合聯既有大分子藥物開發基礎,又有小分子藥物開發的絕對優勢,從一開始就著力打造「一站式」服務的能力和體系。

未來,該領域的發展方向在於篩選新的毒素,及配套的連線子、偶聯方式。換而言之,三者海量的排列組合方式使藥企更可能做出差異化設計,讓這一領域能容納足夠多的藥企參與競爭,出現「百花齊放」的格局。據弗若斯特沙利文的預測,全球ADC藥物市場規模將從2022年的79億美元增至2030年的647億美元,CAGR(復合年均增長率)為30.0%。

此外,從細分類別上看,小分子毒素連結的除了抗體,還可以是多肽偶聯物、寡核苷酸偶聯物等各種類別的生物偶聯物。典型代表即是RDC(放射性核素偶聯藥物),其透過載荷不同的放射性核素進行診斷、治療,已成為繼ADC之後新的抗腫瘤藥物研發熱點。

2018年,諾華的Lutathera在美獲批,成為首個治療胃腸胰神經內分泌腫瘤的放射性藥物,累計為諾華帶來超20億美元銷售額。如此之下,禮來、BMS、阿斯利康等跨國藥企紛紛入局。這都提示了泛偶聯時代廣闊的開發和市場空間。

這一點在藥明合聯年報中也有所體現。2023年,公司生物偶聯藥管線呈多元化趨勢,ADC綜合專案(臨床前至臨床階段)增至129個;新型偶聯藥XDC綜合專案(非 ADC 專案)(臨床前至臨床階段)增至14個。這些布局都為將來的持續增長創造先機。

另一方面,生物偶聯藥的高景氣度也並非曇花一現。實際上,ADC領域距離第一個產品獲批又發展了20多年。當下的ADC已發展到第三代,其定點偶聯技術提高了藥物的抗體偶聯比(DAR)均一性,從而降低了非治療性毒副作用,拓寬了藥物治療視窗。

截至2023年6月,全球共有15款ADC藥物獲批銷售,其中自2018年以來獲批11款,自2021年以來獲批4款。換而言之,2018年之後,每年都有2-3個ADC產品獲批,可見該類藥物技術水平已經過監管和市場的驗證,比前期成熟很多。這是眾多藥企持續湧入該領域的原因,也為CDMO公司創造了巨大的市場需求。

而進一步,ADC復雜的研發生產工藝更提高了CDMO玩家在新藥開發過程中的重要性。相較於其他生物制劑34%的外包率,生物偶聯藥物開發的外包率高達70%。全球獲批的15款ADC藥物中,有13款由外包服務提供商制造。據弗若斯特沙利文的數據,未來十年全球ADC外包市場還將大幅擴張,2022-2030年CAGR達28.4%,2030年市場規模將達到110億美元。

作為同時握有小分子毒素、連線子和抗體生物藥的CDMO,藥明合聯的優勢在於全鏈條的產能布局和專有技術。

目前,公司在無錫、常州和上海設有三個營運基地,並在近期宣布新加坡生產基地開工建設。2023年9月,無錫基地新廠房成功投產,提供從抗體中間體到偶聯原液及制劑的一站式臨床和商業化生產服務。同期,載荷連線子產線順利完成並投產。這使藥明合聯成為全球唯一一家能夠實作同一個園區內一站式完成抗體中間體、載荷連線子、偶聯原液、偶聯制劑的GMP生產的公司,實作了從200公裏到200米的跨越,不僅意味著流程的大大簡化,更能保證CMC過程的質素控制水準

這樣的高效價值鏈和地理優勢讓藥明合聯將傳統抗體偶聯藥物CMC開發周期從30個月縮短至15個月,助力客戶加速專案開發速度,並節省成本。

除了國內,公司還采取了全球雙廠的生產策略,充分滿足海外客戶需求。其計劃在新加坡基地建設用於臨床及商業化生產的原液(DS)和制劑(DP)生產線,預計於2026年開始GMP合規營運。

另外,公司在自主專利的WuXiDAR4™技術平台基礎上,打造了叠代版WuXiDARx™,根據客戶需求開發不同DAR值(DAR2、DAR4和DAR6)的高均質ADC。賦能客戶產品高同質性和批次間一致性,最佳化生物偶聯藥物產品的藥代動力學特征和穩定性。

公司持續創新精進技術進步,秉承自主研發和外部合作雙輪驅動的平台戰略,推動叠代一體化的平台能力。公司與多家知名生物技術公司或生物制藥公司達成戰略合作,包括啟德醫藥、SyntaBio, Multitude Therapeutics/HySlink ,IntoCell,賦能客戶加速發現ADC 候選藥物,開發更多新型生物偶聯藥,提高開發效率和成功率。

前述優勢都促成藥明合聯快速獲得客戶認可。年報顯示,優質客戶中,超過六成的全球頭部制藥公司與藥明合聯展開合作,開發ADC等生物偶聯藥。

從年報中我們不難看到,行業的高景氣度已經完全反應在公司的各項核心數據上,作為一家定位服務全球客戶的ADC CRDMO行業龍頭公司,市場對公司的未來發展勢頭繼續高度關註。從全球各地訂單的快速增長、管線梯隊的壯大等讓我們看到了「強者恒強」的效應效正在持續發酵。