每經編輯:葉峰

一、前言

近日召開的中央財經委員會第四次會議強調,加快產品更新換代是推動高質素發展的重要舉措,要鼓勵引導新一輪大規模器材更新和消費品以舊換新。

在政策的鼓勵下,高端制造業的投資有望保持較高景氣度,進而拉動機械器材的需求,建議關註機床(159663)及機器人ETF(562500)。

二、熱門解讀

(1)周期回升疊加政策支持,國內行業發展大勢所趨

國內制造業經過多年發展,已經步入高質素發展階段。生產器材的產能的更新周期往往受到器材更新和資本開支的驅動。從器材更新角度來看,各類生產器材通常在5-15年的壽命區間,後續有望陸續進入替換階段;從資本開支的角度來看,此次政策端的助力,不僅會增加制造業生產器材的智能化與高端化的新增產能投資;還會使得傳統資本開支長期不足的細分領域未來加大投資以促進器材的改造升級。

具體來看,機床是中遊工業投資品之一,其增長動力受下遊需求驅動,具備典型周期性成長特征。下遊資本開支波動傳導至上遊,形成補庫存和去庫存的庫存周期,在大規模器材更新政策和產業升級趨勢影響下,機床行業有望率先受益。目前中國機床行業處於大、小周期底部回升的交織階段。機床的一般產品壽命約為10年,因此行業大約每7-10年為一個商業周期,從10年的大周期來看,2020年處於近10年最低位,中國及全球市場從2021年開始復蘇,2022年受宏觀經濟形勢、疫情等因素影響,機床消費金額有所回落,機床行業目前仍處於底部回升階段。從小周期維度來看,與註塑機、機器人、激光、工控、通用減速機等通用自動化行業一致,背後是制造業投資的小周期。小周期維度3-4年一輪周期,2022年以來中國工業企業持續處於去庫存狀態,PPI同比和庫存同比整體呈下降趨勢。23年8月以來,中國工業企業庫存同比增速回升,PPI降幅收窄,工業企業利潤增速大幅回正,各項數據表明中國庫存周期拐點已初步顯現。從機床產量來看,2023年1-11月中國金屬切削機床累計產量60萬台,同比增長7.3%,其中10月單月產量6萬台,同比增長21.3%,保持較快增長。

展望未來3-5年,一方面借力國家十四五規劃,以高端制造業為導向的制造升級趨勢下國內機床消費市場有望持續提升,另一方面國產機床企業技術進步將進一步開啟出口市場。近年來,新一輪科技革命蓬勃興起,中國經濟面臨轉型壓力,全球產業鏈面臨結構重塑和重新布局,中國產業鏈面臨「卡脖子」「斷點」「堵點」等困境,供應鏈安全性問題日益凸顯。數控機床技術壁壘高、技術叠代速度慢、規模效應不明顯,存在典型的市場失靈和產業政策失靈的問題,中高端市場基本被國外企業壟斷,國產替代空間廣闊,自主可控大勢所趨。

圖1:全球及中國機床消費情況

資料來源:Gardner Intelligence,中國銀河證券

(2)產業鏈利好,中國機床出海空間廣闊

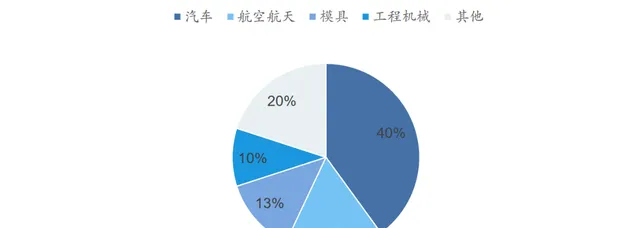

機床出海條件日趨成熟,優勢顯著。汽車是機床最主要下遊,在下遊中占比達到40%。以日本和德國為例,復盤日本機床發展歷史,1940年日本工業標準(JIS)的建立及1973年汽車出口對機床出口的帶動作用顯著。而德國機床行業受益於全球投資需求釋放和能源轉型,汽車出口提供穩健助力。自2021年以來,德國機床行業的下遊市場和使用者領域一直處於強勁而大範圍的增長態勢,2021年,德國機床行業訂單增加了58%,其中最主要的增長來自海外市場,增幅達62%。此外,能源轉型為德國機床行業提供了巨大潛力。從國內來看,當前汽車出口對產業鏈出口帶動效應顯著,2023年中國汽車產銷規模突破3000萬輛,連續15年領跑全球,同時隨汽車出口的不斷增長,2023年中國出口量已超過日本,成為全球最大的汽車出口國。汽車產業鏈飛速發展有望帶動機床出口。

另一方面,從機床效能來看,中國數控機床主要問題在於精度及穩定性。機床行業市場競爭主要依靠產品效能、可靠性及服務。根據前瞻產業研究院釋出的數據,國內數控機床主要的問題是精度與穩定性差及故障多發,精度決定了加工產品的質素,穩定性則決定了裝備效能的無故障保持能力。能力的提升及客戶認可均需要深厚的行業積累。

當前國產機床產品效能持續提升,逐漸縮短與高端進口數控機床差距,並且與海外機床相比,國產數控機床產品具備性價比優勢。根據海關總署數據,2022年中國進口龍門加工中心均價為373萬元/台,而國產代表廠商海天精工2022年龍門加工中心產品銷售均價為153萬元/台,與進口龍門加工中心產品相比,國產產品具備性價比優勢。國產機床有望憑借良好的產品效能及高性價比優勢持續開拓海外市場,建議關註機床出海。

圖2:數控機床下遊套用場景占比

資料來源:華經產業研究院、華安證券

(3)機床行業發展有望帶動工業機器人需求

工業機器人正逐步走進機床領域,與機床相結合,提供各種個人化的智能制造裝備。當前國內工業機器人主要套用在汽車制造、物流、3C電子、醫療等高度自動化、流程標準化的行業,但隨著自動化需求的提升,工業機器人套用得到更大的拓展,除傳統的焊接套用外,機器人在機床上下料、物料搬運碼垛、打磨、噴塗、裝配等領域也得到了廣泛套用。工業機器人正在憑借其高效、高質的作業能力發揮越來越重要的作用,工業機器人與成形機床整合,不僅可以解決企業用人問題,同時也能提高加工效率和安全性,提升加工精度。

中長期來看,工業機器人市場需求廣闊。在國內密集出台的政策和不斷成熟的市場等多重因素的驅動下,中國工業機器人市場規模增長迅猛。根據中商產業研究院釋出的【2023-2028年中國工業機器人行業深度調查及投融資戰略研究報告】顯示,2019-2022年中國工業機器人市場規模由369.94億元增至585.17億元,復合年均增長率達16.5%。未來,隨著下遊需求市場的擴大,工業機器人發展將持續向好,建議關註工業機器人與機床的整合套用。

相關產品:

1、 機床ETF(159663)及其聯接基金(017573/017574):中證機床指數(指數程式碼:931866.CSI)從滬深市場中選取50只業務涉及機床整機、及其關鍵零部件制造和服務的上市公司證券作為樣本,以反映機床產業上市公司證券的整體表現。根據Wind一級行業分類,工業、資訊科技位居指數行業權重前兩位,占比分別達到68.7%和23.5%。

2、 機器人ETF(562500)及其聯接基金(018344/018345):機器人ETF跟蹤中證機器人指數(指數程式碼:p0590.CSI)選取系統方案商、數碼化車間與生產線系統整合商、自動化器材制造商、自動化零部件商以及其他相關公司作為樣本股,以反映機器人產業相關股票的走勢。

數據來源:中國銀河證券、華安證券、Wind,時間截至2024年2月26日。以上產品風險等級均為R4(中高風險),均屬於指數基金,存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險,其聯接基金存在聯接基金風險、跟蹤偏離風險、與目標ETF業績差異的風險等特有風險,且市場或相關產品歷史表現不代表未來。申購:A類基金申購時,一次性收取申購費,無銷售服務費;C類無申購費,但收取銷售服務費。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閱產品定期報告。投資者在投資基金之前,請仔細閱讀基金的【基金合約】、【招募說明書】和【產品資料概要】等基金法律檔,充分認識基金的風險收益特征和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。

對於ETF基金,投資者投資於本基金面臨跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌等潛在風險、標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險、基金投資組合回報與標的指數回報偏離的風險、標的指數變更的風險、基金份額二級市場交易價格折溢價的風險、申購贖回清單差錯風險、參考IOPV決策和IOPV計算錯誤的風險、退市風險、投資者申購贖回失敗的風險、基金份額贖回對價的變現風險、衍生品投資風險等。

對於ETF聯接基金,基金資產主要投資於目標ETF,在多數情況下將維持較高的目標ETF投資比例,基金凈值可能會隨目標ETF的凈值波動而波動,目標ETF的相關風險可能直接或間接成為ETF聯接基金的風險。ETF聯接基金的特定風險還包括:跟蹤偏離風險、與目標ETF業績差異風險、指數編制機構停止服務風險、標的指數變更的風險、成份券停牌或違約的風險等。

本資料不作為任何法律檔,觀點僅供參考,資料中的所有資訊或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。市場有風險,入市需謹慎。

每日經濟新聞