在上世紀80年代末至90年代初,日本飛速崛起,從二戰後衰敗的戰敗國,迅速崛起為世界第二大經濟體,亞洲最大的已開發國家。有人說, 那時日本的資金,可以買下整個世界!

然而誰能料到,這場看似永不衰退的繁榮,竟在 短短幾年內急轉直下,迅速演變成了一場規模空前的經濟泡沫。

它徹底改變了日本的命運,即使站在三十多年後的今天來看這段歷史,依然令人心悸。而泡沫經濟中最顯著、對日本民眾影響也最深遠的災難,莫過於房價泡沫。

一夜之間,無數人失去家當,流離失所,其中不乏很多選擇自盡的人,日本的這場房價泡沫,最後又是怎麽度過的?

繁榮的假象?

中國的房地產市場自1998年住房制度改革以來,在城鎮化行程的推動,居民投資的主要選擇下一步步推動了房價的上漲。導致出現了房價虛高的現象,而這就讓人聯想到了日本失去的三十年。

1980年代,日本的經濟奇跡達到了巔峰,政府大力推行出口導向的工業政策,尤其註重高科技產業的發展。像索尼、松下、豐田和本田這些品牌,在全球市場上打下了堅實的根基,日本制造在當時成了質素和可靠性的代名詞。

在1985年【廣場協定】簽訂後,日元兌美元的匯率從240日元/美元更是急速升值至1987年的120日元/美元。

帶來的具體意義就是日元升值提高了日本企業的國際購買力,促進了日本企業的大規模海外投資。同時,國外資本也因日元升值而湧入日本,進一步推動了國內資產價格的上漲。

伴隨著經濟的高速發展,城市化行程也在這一時期加快。例如1989年, 東京銀座的土地價格達到每平方米3000萬日元(約合當時的22萬美元/平方米 ) ,使東京成為全球最昂貴的房地產市場。

甚至有傳言稱, 東京皇居的土地價值接近整個美國的土地總和, 盡管這一說法有些誇張,但也反映了當時市場的瘋狂程度。

日本銀行看到經濟這麽好也紛紛放寬貸款條件,房地產相關貸款余額從1985年的45.0萬億日元增加到1990年的97.5萬億日元,占全國貸款比例從16.4%提升至23.8%。

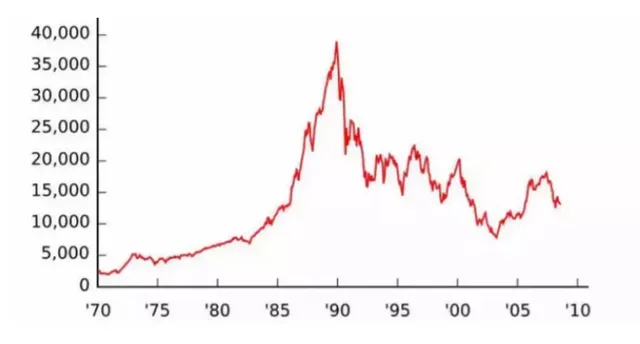

股票市場上的反應就是東京證券交易所的日經平均指數從1984年的約10,000點一路攀升至1989年底的38,915點,增長了近4倍。

與此同時,政府透過「視窗指導」這一手段,推動金融機構大幅擴大信貸投放規模。

1986年,日本的M2+CD(廣義貨幣供應量)的增速為8%,而在1987年至1989年間,這一增速進一步攀升至10.8%、10.2%和12%,始終保持在GDP增速的三倍以上。

但繁榮沒有維持太久,泡沫已經漲得太誇張了,當它被戳破的時候也會變得格外慘烈。

失控的根源?

到了1990年,為了遏制通脹和抑制過熱的經濟,日本央行決定大幅提高利率,從1989年的2.5%上調至1990年的6%。

最先感受到沖擊的是房地產市場,以東京為例,1989年到1992年間,東京23區的土地價格暴跌了50%以上,商業空置率達到了12%,而在泡沫巔峰時期這一數碼還不到1%。

破產的公司數量激增了25%,銀行手中的不良貸款在1992年已積累到驚人的40萬億日元,成為巨大的金融黑洞。

更令人擔憂的是,房地產和股市的崩盤對日本經濟的打擊遠不止金融領域。失業率從1989年的2.1%上升到1993年的3.0%。

雖然數碼看似不高,但對於一向以低失業率著稱的日本社會來說,這無疑是個沈重的打擊。消費信心直線下滑,家庭支出也隨之緊縮。日本的GDP增長率從1980年代的平均4%-5%驟然滑落至1992年的0.8%。

面對迅速惡化的經濟狀況,日本政府采取了前所未有的財政刺激措施,試圖遏制經濟下滑並穩定金融系統。

債務陷阱?

1990年代初期,政府先後推出了十多個經濟刺激方案,累計投入超過150萬億日元。

這些刺激計劃包括了1992年的10.7萬億日元經濟刺激方案、1993年4月和9月的13萬億和6萬億日元,以及1994年的15萬億日元和1995年的14.2萬億日元等。

每一輪的經濟刺激計劃都包含了大量的公共投資專案,試圖透過大規模基礎設施建設和公共工程來提振經濟。

例如,僅1995年的計劃中,就有超過3萬億日元用於公共設施建設,希望透過這些專案提供就業機會並帶動其他相關產業的發展。

雖然這些措施在一定程度上起到了穩定作用,但整個過程卻也帶來了新的問題。許多基礎設施專案的實施效率低下,預算超支和進度延誤成為常態。

例如,1990年代日本新修建的全國性高速公路網計劃,原本預算為7.7萬億日元,最終實際支出超過10萬億日元。

還有一些專案被批評為「無用的公共工程」,其中,位於北陸地區的奧能登機場開通後,由於客流稀少,長期處於虧損狀態。

而為了應對金融系統的不良資產,日本政府在1996年推出了整理回收機構(RCC)。這個機構的任務就是專門收拾問題銀行的爛攤子。

透過收購和管理不良貸款,努力讓銀行體系恢復健康。一開始,RCC拿到了1600億日元億日元的啟動資金,到1999年,RCC已經收購了約15萬億日元的「不良貸款」。

但這些「爛賬」大多既難估價也難出售,導致回收進展異常緩慢。同時銀行業也越來越依賴這個「救火隊員」,自己卻沒有太多動力去主動清理壞賬,這反而拖慢了整個金融系統的復蘇。

這些措施在一定程度上為金融系統「止了血」,避免了更大規模的崩潰,但副作用也隨之而來。隨著政府不斷增加公共投資和金融援助,日本的政府債務水平急速攀升。

1990年,政府債務與GDP的比率還不到60%,可到了2000年,這個比例已經飆升至98%以上。到2005年,日本政府的債務總額達到了驚人的775萬億日元,占GDP比率超過了150%。

經濟低迷後的生存困境

在泡沫經濟破裂後日本的中年群體,他們在經濟低迷中失去了穩定的飯碗。數據顯示,從1990年到2000年,失業率從2.1%飆升到5.0%,這是戰後日本從未見過的失業潮。

當這些中年人試圖重返職場時,卻發現自己的技能早已被快速變化的市場甩在了後面。到1995年,40歲以上的失業者在失業人口中的比例增加了約30%。

年輕一代的處境則更加艱難,1995年,日本大學畢業生的就業率僅為60.8%. 許多畢業生只能接受臨時工或低薪崗位,成為「打工族」或「派遣工」。

到1990年代末,派遣工在勞動市場中的比例增至約10%,他們的收入比正式員工低了20%到30%,缺乏穩定的職業發展和福利保障。

面對這種困境,年輕人對未來感到一片迷茫,這種不安情緒直接反映在生育率的下降和離婚率的升高上。

2005年日本的生育率為1.42,而到2000年,這一數碼進一步降至1.36。粗離婚率從1990年的1.28每千人增加到2003年的2.25每千人。

隨著社會壓力的不斷積累,在1998年,自殺人數首次超過3萬人,並在此後幾年維持在這一高位。到2003年,自殺人數達到了34,427人,相當於每10萬人中約有27人選擇結束自己的生命,這在全球範圍內名列前茅。

心理疾病,尤其是抑郁癥和焦慮癥的患病率也顯著增加,許多人在面對前途渺茫和生活重壓時感到無力和絕望。

所以說從日本「失落的三十年」當中,應當汲取的教訓遠不止於經濟本身。經濟繁榮固然令人向往,但未來的發展必須是建立在穩健和可持續的基礎上,為人民的幸福安康而著想。

參考資料:

東吳正券資產負債表衰退:日本經驗

中國民生銀行研究院日本1980年代以來經濟發展興衰的啟示與借鑒

中國社會科學院:日本經濟低迷三十年:特征事實、政策應對與啟示鏡鑒