原標題:自由美利堅,槍戰每一天!美國最大手槍制造商史密斯韋臣,教你如何大發國難財

「對於軍火商來說,沒有什麽比和平更昂貴的了」。

作者 | 布爾喬亞的喪鐘

編輯 | 小白

19世紀中期,美國陷入了一場兄弟鬩墻的內戰:北方工業化程度較高,南方則以種植業為主,兩方觀念分歧加上經濟利益沖突,終於在1861年爆發了歷時4年的內戰。

隨著戰火擴散,武器裝備成為大家爭相購買的物資。其中,史密斯韋臣(Smith Wesson Brands Inc,股票程式碼:SWBI.O)生產的翻起式2型轉輪手槍因其創新設計,裝填速度大幅提高,廣受士兵歡迎。

盡管兩軍都未正式采購這種槍支,但士兵們仍願意自費購買使用。

1862年春,史密斯韋臣轉輪手槍訂單激增,公司無法滿足市場需求,不得不暫停接受新訂單,以確保現有訂單的交付。

因此,史密斯韋臣成功從這場內戰中獲得豐厚盈利。

混亂是階梯,富貴險中求

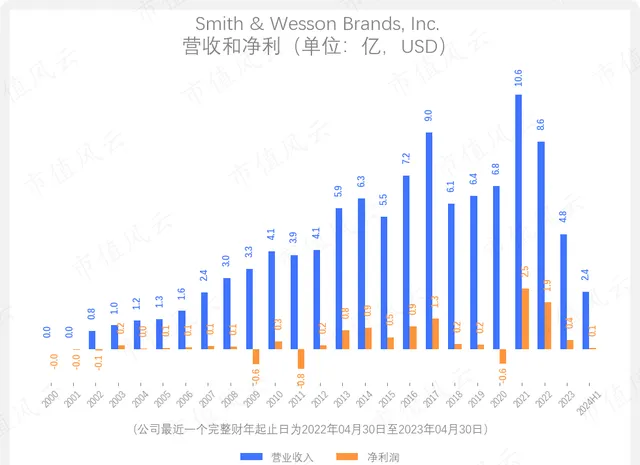

時至今日,史密斯韋臣仍然是美國手槍制造商的龍頭,其2023財年共計交付了79.3萬把手槍,是美國手槍市場占有率最高的公司。如果把這些手槍排成一列,長度幾乎相當於北京五環路的全長。

不過,2023財年,公司營收和凈利出現明顯下滑。該財年營收4.8億(同比-44.5%),毛利率下降至32.2%(去年同期為43.3%),凈利0.4億(同比-81.0%)。

2024財年上半年,雖營收有所增加,達到2.4億(同比+16.4%),但是毛利率繼續下滑,為26%(去年同期為34.4%),凈利則下滑至0.1億(同比-56.7%)。

(註:除特別說明,本文中的金額均以美元為單位。公司最近一個完整會計年度為2022年04月30日至2023年04月30日。)

(來源:市值風雲App)

不過,如果我們只關註近兩年的業績變化,會忽略了更大的社會背景(風雲小提示:對國防軍工主題感興趣的朋友們,可以開啟市值風雲App,搜尋「國防軍工」了解更多國內外最新動態)。

(了解國防軍工相關主題的新動態,在市值風雲搜尋「國防軍工」)

自2022年開始,公司整體業績出現下行趨勢。此系整個美國槍支行業在2020年Q1(對應公司2020財年Q3)火爆增長後,市場需求趨於飽和,行業需求有所降溫所致。

因此可以說,2021年財年公司業務激增,又是一次史密斯韋臣從混亂中獲利的經典案例。

而關於美國槍支市場為何先前如此火爆,要從美國社會大環境說起。

無巧不成書,2020年,多項重大社會事件接連發生,共同加劇了美國人對社會環境穩定性的擔憂和不確定性。

這其中包括疫情(美國民眾因生活方式的驟變而帶來的恐慌)、社會動蕩(5月喬治·弗洛伊德事件)和美國選舉年帶來的矛盾激化。

(使用市值風雲App檢視新聞快訊)

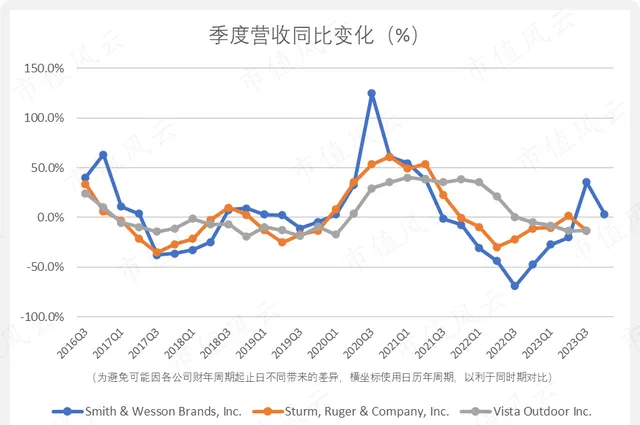

同樣,史密斯韋臣的另外兩個可比公司,Vista Outdoor Inc(VSTO.N)和斯特姆-儒格(RGR.N)分別在2020年Q3和2021年Q1開始迎來營收增長。

最近一個季度的2023年Q4(對應公司2024財年Q2),史密斯韋臣的季度營收同比增長3.2%。

(註:公司最新一個季度的截止日為2023年10月31日,因各公司財年周期起止日不同,為便於公司間對比,本文將各季度截止日所處行事曆年季度匹配。)

(來源:市值風雲App)

註1:斯特姆-儒格,按年產總量計算,是美國最大的槍械制造公司,與史密斯韋臣相比,斯特姆-儒格的產品線更為豐富,包括單發步槍、自動裝彈步槍、凸緣式底火手槍等。

註2:在過去,Vista Outdoor Inc的業務主要分為兩類:射擊運動和戶外產品。射擊運動業務包括射擊運動槍支、彈藥以及多種手槍彈藥。但Vista Outdoor已於2022年8月將其射擊運動業務分拆為The Kinetic Group Inc(KNIT.F)。

2023年10月,捷克斯洛伐克集團(Czechoslovak Group)宣布計劃收購The Kinetic Group Inc。

透過柔性制造系統搶占市場先機

對於槍支銷量增長,史密斯韋臣自2020Q3營收的增長比同行來得更加迅猛。

史密斯韋臣該季度(對應公司財年2021Q1)營收同比增長124.8%,相比下,斯特姆-儒格為53.4%,Vista Outdoor 為29.3%。

這也引出了史密斯韋臣對其自身經營思路引以為豪的一點——柔性制造系統(flexible manufacturing model)。

所謂柔性制造系統,簡單說就是公司根據市場需求的變化,透過調動自有產能和外包給第三方制造商的產能,動態地調整產量,以達到需求和供給的平衡。

公司將其能夠及時抓住市場機會的能力歸功於柔性制造系統,以及與客戶的有效溝通。這使得史密斯韋臣能夠提高訂單滿足率,成為公司在行業增長早期就能抓住機會的成功之道。

例如,2021年Q1(2021財年Q3),制造和物流團隊在三個月內生產並行貨了超過62.3件產品,比去年同期增加了超過25萬件產品。

因此,這種營運思路也使史密斯韋臣在市場增長的機遇來臨時,能更靈活快速地搶占市場。

一直以來,手槍是美國最暢銷的槍支類別,而史密斯韋臣過去已是美國手槍市場最大的市場份額占有者。此次及時地跟上市場需求,使公司進一步搶占市場,鞏固其手槍領域的龍頭地位。因此,公司對其柔性制造系統尤為滿意。

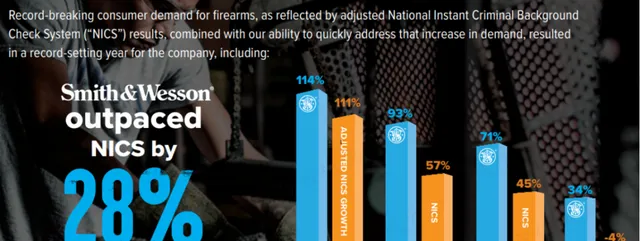

從統計數據上看,2021財年四個季度中,史密斯韋臣產品銷量的增速均高於全國犯罪背景即時審查系統(NICS)的背景檢查次數增速(由於美國沒有公開的槍支銷售數據,業內使用NICS檢查次數的增減反映美國槍支市場的狀態)。

(來源:2021財年年報)

實際上,2021年,史密斯韋臣不僅是美國手槍產量最多的公司(165萬支手槍),也是全部槍支類別產量最多的生產商(231萬支槍支)。因此,史密斯韋臣不僅在手槍生產數量達到全國第一,在全部槍支類別的總產量也達到了全國第一。

盡管如此,整體上公司的產品雖然也包括長管槍械(包括現代運動步槍)、手銬、槍支消音器以及其他槍支相關產品,但手槍,作為公司的最大強項,仍然是公司當下的主要營收來源。

(來源:Standard Catalog of Smith & Wesson)

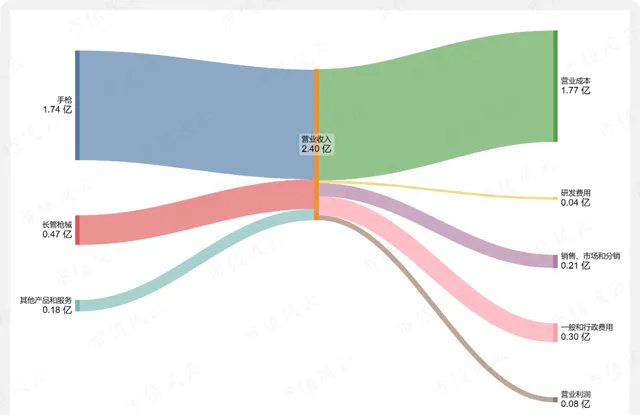

反映在經營數據上,在2024財年上半年(對應行事曆年2023年5月1日至10月31日),手槍貢獻了1.7億的營收,占總營收的72.9%。相應地,長管槍械(即非手槍類槍支)貢獻了0.5億的營收,占比19.6%。

因此,史密斯韋臣正巧在全球槍支需求量最大的國家(美國),其主打產品恰好是當地最暢銷類別(手槍),且又恰巧抓住美國史上最大的槍支需求高峰(2020年和2021年分別是美國史上槍支需求最高和第二高的一年)。

賺錢就像呼吸一樣。

此外,在自身生產線出現相對低負荷的時段,史密斯韋臣會利用公司閑置的產能來生產其他公司的外包訂單。這部份業務以Smith & Wesson和Smith & Wesson Precision Components品牌的形式進行。

不過,這類外包業務並不是公司的主要營收來源,被劃分到「其他產品和服務」類別。其營收占比在2024財年上半年不超過8%。

(來源:市值風雲App)

凈利潤連續兩年半同比下滑,但依然堅持分紅

不過,隨著市場在2020-22年的槍支需求高峰過後逐漸飽和,史密斯韋臣從2022財年開始明顯感受到需求放緩的壓力。

這也是公司在2022-23財年營收和凈利開始下滑的背後原因。

雖然2023年下半年(2024財年上半年)公司營收同比有所恢復,同比增長16.4%(去年同期,公司的渠道商去庫存,明顯影響了營收),但因生產流程和庫存的調整,公司毛利率明顯下滑,因此增長的營收未能有效轉化為凈利。

這背後暴露出公司過去引以為豪的柔性制造系統的一個問題——產能調整顯然需要公司提前對市場需求做出準確預測。當判斷失誤時,這種營運方針也很難為公司帶來實質性盈利。

之前踏中2020年的行業上行趨勢,一部份是審慎預測,另一部份是運氣。美國的槍支銷量歷來在選舉年就會出現一定振幅的上揚,因此史密斯韋臣事先也做了一定準備。至於剛好遇上疫情和弗洛伊德事件的助推,更多像是巧合。

2023年,公司推出多款新產品,包括隸屬2023 Spec系列的M&P金屬系列全尺寸鋁合金手槍。這些新產品獲得市場良好反響,在一定程度上帶動了2023年下半年(2024財年上半年)的營收增長。

同時,市場需求相對回暖,兩者因素的疊加帶來的營收增長讓公司準備不足,難以及時應對。

這次為滿足新增訂單,公司在市場上升期臨時匆忙增產,因為市場供需關系,臨時加購的原材料和器材的價格也高於以往。2024財年上半年,公司的營業成本大幅增加,盡管營收同比增長16.4%,但毛利潤卻同比下降12.1%。

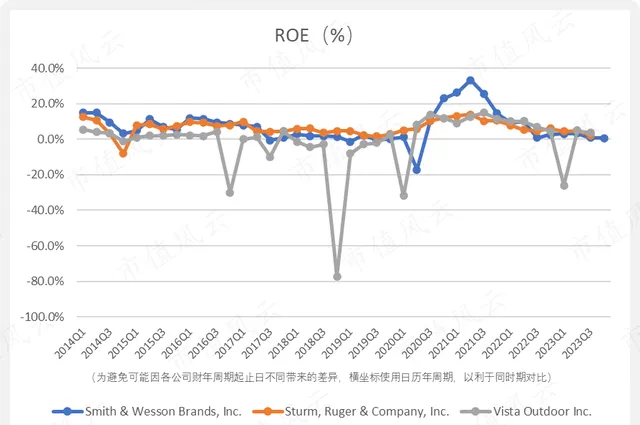

此外,毛利下滑帶動凈利同比下滑,進而拖累公司的ROE在同期走低。

總體來看,公司ROE領先同行的時期,大多源自公司成功抓住市場上行期帶來的營收凈利增長。但隨著槍支行業整體需求從2022年開始放緩,公司的季度ROE也出現下滑。2023年Q4(對應2024財年Q2),ROE為0.7%。

(來源:市值風雲App)

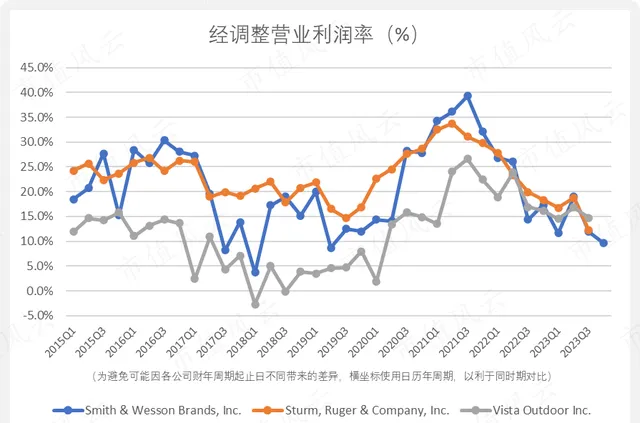

整體上,在經調整營業利潤率方面,史密斯韋臣相較同行沒有明顯優勢。類似地,因成本上漲,2023年Q4(2024財年Q2),公司該數據有所下滑,為9.6%。

(來源:市值風雲App)

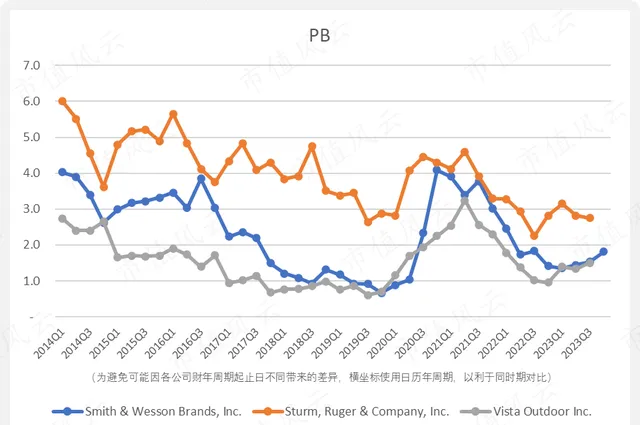

在估值方面,過去10年裏史密斯韋臣的PB的平均值為2.3,介於Vista Outdoor(過去十年平均PB為4)和斯特姆-儒格之間(十年平均1.6)。2023財年Q4(2024會計年度Q2),公司PB為1.8。

(來源:市值風雲App)

值得註意的是,麻省最近提出了一項禁止在該州生產部份類別槍支的立法提案。根據史密斯韋臣的估計,這項提案將影響到當前貢獻該公司六成營收的槍支產品。

考慮到可能這對公司未來營收帶來重大影響,史密斯韋臣決定將總部從麻省遷至田納西州。

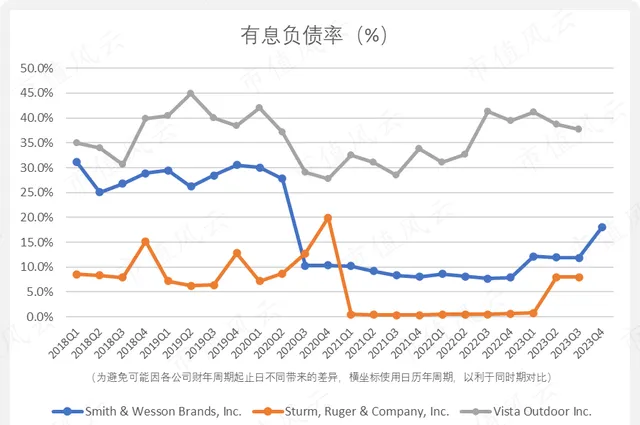

由於搬遷帶來的資金需求,史密斯韋臣增加了迴圈貸款。這導致公司的長期應付票據和貸款在2023年Q4(2024財年Q2)從期初的0.2億增加至0.6億。因此,截止該季度末,史密斯韋臣的有息負債率也有所上升,升至18%。

整體來說,史密斯韋臣的有息負債率高於斯特姆-儒格,但低於Vista Outdoor。

(來源:市值風雲App)

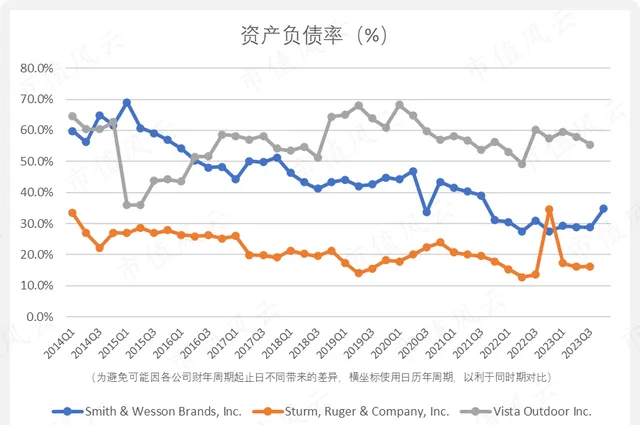

總體在過去10年,公司的資產負債率呈現緩步下降的趨勢。但是,由於受有息負債增加的影響,截至2023年Q4末(2024財年Q2),資產負債率也有所上升,達到34.8%。

類似地,整體而言,史密斯韋臣的資產負債率高於斯特姆-儒格,但低於Vista Outdoor。

(來源:市值風雲App)

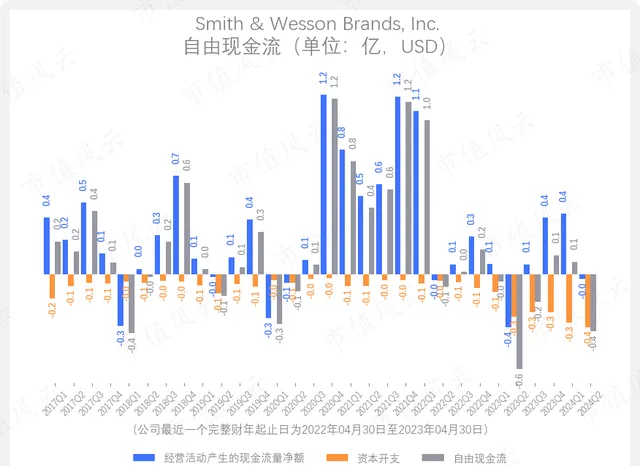

此外,由於公司自2022年開始,因業務量下降導致經營現金流凈額有所減少,以及2023年準備搬遷帶來的額外資本開支,公司的自由現金流顯著同比下降。2023年Q4(2024財年Q2),公司的自由現金流為負0.4億。

(來源:市值風雲App)

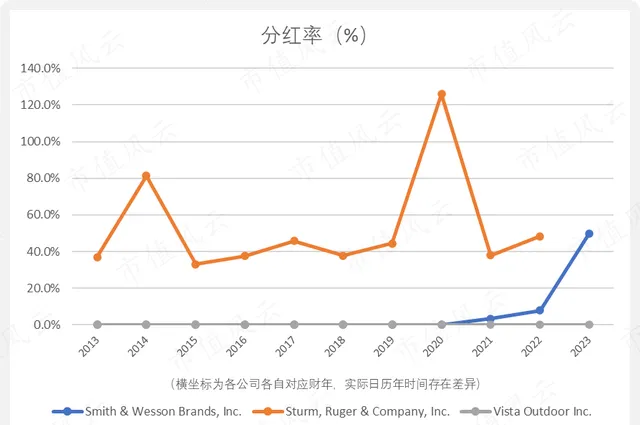

史密斯韋臣自2021財年開始支付分紅。該年,公司自其169年的經營歷史上首次營收突破10億,考慮到公司營收的大幅增長並祝賀該裏程碑時刻,公司決定自此開始關註股東回報。

但是,時間快進到最近一個季度,也就是2023年Q4(2024財年Q2),在已經出現了連續兩年半凈利同比下滑的情況下,總裁兼CEO馬克·史密斯(Mark Smith)表示,依然對公司當前的業績表示滿意,公司會繼續堅持支付分紅。

反映在經營數據上,公司自2021財年改變了過去不支付分紅的作風,最近三個財年的分紅率持續上升,從2021財年的3.3%提升至2023財年的49.7%。如今已輕微超過斯特姆-儒格的水平(最近一個財年為48.4%)。

(來源:市值風雲App)

在動蕩的時代唯一亙古不變的邏輯:唯有敏銳捕捉時代脈動,才能緊握機遇。

在電影【戰爭之王】中,尼古拉斯·凱奇飾演的尤裏·奧洛夫說道:「對於軍火商來說,沒有什麽比和平更昂貴的了」。

正如電影中的角色在沖突中尋求利益,史密斯韋臣也在動蕩的時代中找到了其盈利之道。

史密斯韋臣努力調整其經營策略,不管是柔性制造系統,還是總部遷址,背後反映的都是在動蕩下尋找新的機會。

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究