網貸暴力催收調查 第3期

新的「重災區」

在互聯網借貸成為新浪潮的過程中,互聯網銀行業也正在成為暴力催收的「重災區」,在抖音、小紅書、黑貓投訴等不同平台上,催收投訴日漸頻繁。在消費者的投訴中,關於暴力催收的手段層出不窮,諸如個人資訊被非法獲取、通訊錄被打爆、冒充公檢法發送短訊等。

當下,各家互聯網銀行的催收投訴是什麽情況?消費者在遭遇暴力催收時又當如何正確維護自身權益?

在互聯網銀行借款5萬頻被催收

李某(化名)是一位眾邦銀行的消費者,由於個人資金上的需求,從眾邦銀行進行了一筆5萬元的借款。後由於個人資金鏈的斷裂,該筆貸款出現了逾期。

逾期發生後,李某收到了一通自稱「法務小組調查人員」的催收電話。起先,李某對於此並沒有過多地反對,但是上述催收人員的後續操作令李某十分憤懣。

催收人員向李某所在的單位進行了催收,透露了李某的逾期資訊。這直接導致,李某的公司對其產生了解雇的念頭。在李某看來,這操作掐斷他唯一的經濟來源,打碎他掙錢的飯碗。

對於「第三人」的催收在法規上是禁止的,但是實際操作過程中,不少互聯網銀行仍有違規操作,甚至有催收人員直接向消費者公司索要薪金單等個人資訊。

南都·灣財社從黑貓投訴平台上了解到,當下對於互聯網銀行的投訴主要包括高息、惡意扣款以及催收。其中尤以暴力催收的占比較高。

為了進一步了解當下互聯網銀行消費者的投訴情況,南都·灣財社對黑貓投訴平台上的投訴進行了梳理,發現頭部互聯網銀行的投訴反饋完成情況明顯低於此前觀察的持牌消金公司。

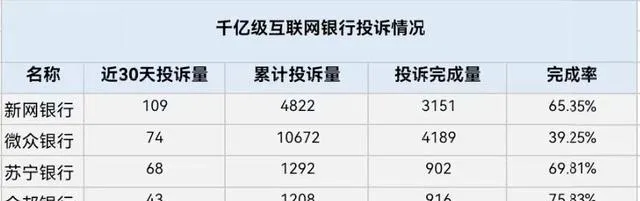

南都·灣財社選取了互聯網銀行中總資產超過1000億規模的頭部企業作為觀察標的,他們分別為微眾銀行、網商銀行、眾邦銀行、蘇寧銀行、新網銀行。

值得註意的是,黑貓投訴會以企業名稱進行投訴歸集,但「網商銀行」並沒有對應的投訴歸集,而透過關鍵詞「網商銀行」進行搜尋,卻顯示有3469條投訴。

在網商銀行之外,南都·灣財社以近30天投訴量、累計投訴量、投訴回應完成率作為觀察點對剩余4家千億級互聯網銀行進行了數據整理。

就近30天投訴量來看,新網銀行高居第一,達到了109條。排在新網銀行後面的分別為微眾銀行、蘇寧銀行、眾邦銀行,對應投訴量為74條、68條、43條。

從累計投訴量的角度觀察,微眾銀行高達10672條,甚至超過其余三家累計投訴量之和,高居第一位。新網銀行以4822條位居第二位,蘇寧銀行和眾邦銀行則分別為1292條、1208條。

需要註意的是,互聯網銀行與此前觀察的31家持牌消金一樣依賴於互聯網渠道開展業務,但對於累計投訴的反饋完成率則出現明顯差異。

南都·灣財社此前梳理了31家持牌消金的投訴完成情況,中位數超過80%。但上述4家頭部互聯網銀行的投訴完成率均不及80%。完成率從高到低分別為75.83%、69.81%、65.35%、39.25%,對應眾邦銀行、蘇寧銀行、新網銀行、微眾銀行。

新網銀行曾被官方點名

隨著互聯網的發展,網絡借貸的市場規模逐漸擴大,互聯網銀行迎來發展浪潮。成立於2016年的新網銀行是其中的代表企業之一。

截至目前,公司註冊資本30億元,總資產超過1000億。新網銀行由新希望集團、小米、紅旗連鎖等持股成立,是銀監會批準成立的全國第七家民營銀行,也是四川省首家民營銀行。

在消費者對於新網銀行的投訴中,催收問題同樣是主要投訴內容。來自新網銀行的消費者林某(化名)表示,由於個人工傷導致貸款逾期3天。然而在本人並未失聯的情況下,新網銀行的催收人員就來電聲稱要向該消費者的親友、單位聯系。在林某看來,向第三人催收不能理解,並將催收人員的此等表態視為威脅。

同樣來自新網銀行的消費者黃某(化名)則表示,自己被惡意制造失聯假象,還面臨對已離職單位進行催收的情形。在黃某的表述中,新網銀行的催收人員連續多次撥打電話,在短促響鈴後就隨機掛斷。最近一次,黃某在25秒時間內未完成接聽,就被判定為「失聯」。此外,新網銀行的催收人在黃某明確表示已從原單位離職後,仍對原單位進行聯系催收。

類似的「第三人」催收在新網銀行的投訴中占比頗高。而在此前,國家金融監督管理總局官網曾發文通報新網銀行催收管理不到位。2021年3月18日,國家金融監督管理總局釋出【關於新網銀行侵害消費者合法權益案例的通報】(以下簡稱「通報」)。

通報指出,自2019年第四季度以來,監管系統接收到消費者對新網銀行的投訴舉報顯著上升,車貸方面的投訴舉報數量位列銀行業金融機構第二位。在投訴問題上,暴力催收正是主要問題之一。其中,對新網銀行與一家互聯網汽車消費分期服務平台合作業務的投訴舉報尤為突出。

通報還指出新網銀行與該互聯網平台合作業務存在三大侵害消費者合法權益的行為:

一、新網銀行貸前調查不盡職。新網銀行存在對部份借款人貸款申請資料真實性核查不到位的問題,違反相關監管規定。

二、新網銀行催收管理不到位。 新網銀行存在短訊催收缺乏相應的管理制度、電話催收操作規程不完備等問題。

三、新網銀行與該互聯網平台合作業務推高了消費者融資成本。在監管接收的消費投訴和舉報事項中,新網銀行向消費者發放貸款的年利率區間為7.7%-8.9%,均值為8.49%。消費者承擔的費率、利率等融資綜合成本大幅高於汽車消費貸款正常息費水平。

彼時,新網銀行回應稱,通報指出的問題發生於開業初期,該行已根據監管部門的指導意見,成立專項整改小組,全面開啟自查和整改工作。後續將以通報為新起點,不斷完善消費者權益保護工作。

如今,新網銀行向南都·灣財社表示,公司作為持牌金融機構,合法合規開展資產清收工作,堅決拒絕暴力催收。並且,該行高度重視客戶反饋,一向以認真的態度對待客戶訴求,保持跟客戶的溝通協商。

消費者如何面對暴力催收

從本質上講,催收是金融借貸鏈條的一環,其目的在於督促借貸合約的履行,有效化解金融風險。但在實際操作過程中,催收亂象頻繁,甚至滋生事端。

早在2018年,【互聯網金融逾期債務催收自律公約(試行)】就已經誕生,並對相關催收動作進行規範和約束。此後,多條與催收管理工作相關的法律法規相繼出台。2024年1月18日,國家金融監督管理總局浙江監管局還發表了【關於規範浙江轄內銀行業金融機構互聯網貸款催收工作的意見】。

但在法律規範下,暴力催收仍屢禁不止。一方面,大多數金融機構個人不良貸款規模都在上升,龐大的逾期債務如果僅靠內部進行消化並不現實,走法律途徑則時間成本、訴訟成本均過高。委外催收在此背景下誕生,然而當下催收機構並沒有標準化的運作規範,催收從業人員的素質也有待提高。另一方面,消費者在面對暴力催收時缺乏應對經驗,也不了解有效的維權途徑,常常有心無力,導致暴力催收人員變本加厲。

當下,如何拓展消費者維權渠道,建立長效的投訴反饋機制已成為解決催收問題的重要環節。對於如何在面對暴力催收時正確維護自身合法權益,北京市盈科(深圳)律師事務所股權高級合夥人朱逸聰律師表示向南都·灣財社介紹了幾個常用的維權途徑:

1、金融監督管理總局。統籌金融消費者權益保護工作是金融監督管理總局的主要職責之一。消費者可以透過金融消費者投訴熱線進行投訴。

2、12321平台。12321網絡不良與垃圾資訊舉報受理中心專門受理騷擾電話、詐騙電話、垃圾短訊等舉報業務,當遭遇暴力催收,消費者亦可以透過該平台來進行投訴。

3、公安機關。倘若暴力催收行為情節嚴重,已經嚴重影響了消費者的正常生活,可以向公安機關報警處理。報警時,需要註意保留好相關證據,例如能佐證暴力催收的錄音、短訊、影片等。

策劃:王瑩

統籌:李穎

采寫:南都·灣財社記者 吳鴻森