來源:央視新聞客戶端

重大疾病保險在宣傳時因「確診即賠」的特點,成為越來越多家庭抵禦風險的重要選擇。而隨著醫學的發展,對於一些重大疾病的治療方式也在發生著變化,人們自然會選擇風險小、效果好的治療方式。但卻因為確診疾病後,治療方式不符合保險合約的規定,而遭到拒賠。重疾險究竟在保疾病還是保治療方式?在北京市通州區人民法院審理的一起案件中,投保人就發出了這樣的疑問。

買了重疾險 保險卻不能賠付

2023年10月,在北京市通州區人民法院,一場因保險理賠糾紛引發的官司開庭審理。原告是投保人段女士,被告為一家人壽保險公司。庭審中,段女士表達了她對投保重疾險的一些困惑。

事情還要從2019年,段女士給兒子君君購買的一份重疾險說起。

原告 段女士: 正好我朋友剛加入了人壽,他給我介紹了保險是多麽好、多麽人性化,而且理賠速度快。我想著給孩子買一個,有備無患。

這份重疾險每年繳納保費七千多元,基本保險金為四十萬元。一百六十多種疾病都在保險範圍之內。

原告 段女士: 說實話,我就胡亂翻了一下,因為我不是學法律的,我也不懂。幾萬字的保險合約,也不可能一下全部都看了,然後就簽字了。

被診斷為癲癇 卻無法做手術

不料,在2020年12月,君君9歲的時候,卻突發疾病,被診斷為癲癇。段女士帶孩子四處求醫問藥,君君的病情也沒有好轉,據段女士介紹,孩子病情嚴重時每天發作十幾次,同時吃五種藥也無法控制。

原告 段女士: 醫生的治療方案就是吃藥控制不住,要進行手術。但是定位不到病竈,這個手術就沒法實施。

據段女士介紹,由於沒有定位到病竈,所以一直沒有給君君做手術。患病後,在疾病的影響下,君君的智力也受到了影響。根據首都醫科大學附屬北京兒童醫院的一份門診病歷顯示,君君被診斷為癲癇、難治性癲癇以及智力障礙。

期待重疾險賠付

但理賠過程並不順利

四處求醫的過程中,段女士想起了她曾給君君投保過重疾險。如果能夠理賠的話,四十萬元的保險金將在很大程度上緩解他們的經濟壓力。可接下來理賠的過程卻並不順利。

向保險公司提出理賠 卻遭到拒絕

段女士回家找到了這份保險合約,在第二類重大疾病及列表中,「需要手術的嚴重癲癇」赫然在列。段女士認為君君的情況符合理賠的條件,於是向保險公司提出了理賠,卻遭到了拒絕, 理由是:被保險人本次病情不符合合約的「需手術的嚴重癲癇」重大疾病定義及其他重大疾病賠付範疇,故本次索賠不予賠付 。而翻看保險合約,對這一疾病定義的條款中寫明:需手術的嚴重癲癇病,且實際實施了神經外科手術,才在保險範圍之內。那麽,保險公司為什麽要做出這樣的規定呢?

被告委托訴訟代理人 郭玉濤: 70%左右的癲癇患者用一種藥物或者多種藥物就可以解決,不需要進行手術;只有嚴重到一定程度,需要做手術的癲癇才是嚴重的。實際上這個疾病是很復雜的,每一個醫生可能認為都不一樣,可是作為這個合約條款,只能用相對比較通俗的語言、相對明確的標準把它給確定下來。

但根據段女士的介紹,君君不是不需要手術,而是因為無法定位病竈,才遲遲不能手術。實際治療中遇到的復雜情況,碰到機械的條款,令段女士有種「有理無處說」的感覺。

原告 段女士: 我買的是手術的保險,還是疾病的保險?這是一份重疾險,不是手術險。

與保險公司多次溝通無果 雙方對簿公堂

在與保險公司多次溝通無果的情況下,段女士一紙訴狀將這家保險公司告上了法庭。請求判令保險公司賠償她40萬元保險金,並免除保險費用等。

庭審中,雙方最大的爭議依然是君君的疾病是不是「需要手術治療」的嚴重癲癇?段女士提供的證據又是否支撐她的說法呢?

被告委托訴訟代理人 郭玉濤: 按照保險合約重疾的定義,它承保的不是一般的癲癇,是需手術的嚴重癲癇。在起訴狀中,段女士的表述,(君君)小朋友的病情比需要做手術的癲癇更為嚴重,但是這個說法,我們目前沒有看到任何的醫學材料作為印證。

根據段女士前期提供給法院的病歷材料來看,的確沒有醫院診斷寫明「需要手術的嚴重癲癇」等相關描述,而只有「術前評估」等意見。

除此之外,雙方的另一爭議焦點為「需要手術的嚴重癲癇」這一條款是否有效?依據【保險法】第十七條第二款規定:「對保險合約中免除保險人責任的條款,保險人在訂立合約時應當在投保單、保險單或者其他保險憑證上作出足以引起投保人註意的提示,並對該條款的內容以書面或者口頭形式向投保人作出明確說明;未作提示或者明確說明的,該條款不產生效力。」因此,段女士認為相關條款無效。

但被告委托訴訟代理人認為,這一條款並非免責條款。因此也不適用相關的法律規定。

被告委托訴訟代理人 郭玉濤: 它並不是一個免責條款,本案所承保的大病本身就是「需手術的嚴重癲癇」,手術是界定這個疾病屬於嚴重癲癇與否的區別標準,如果達不到這個標準,就構不成保險人的保險責任,當然也就不存在免除或者減輕保險人責任的問題。

庭審雙方各持己見

最終能否理賠

庭審中雙方各持己見,有著明確的爭論焦點,但由於段女士提供的證據不夠完善,不能達到她所主張的證明標準,因此,在距離第一次庭審兩個月後,案件最終以調解的形式得以結案。

北京市通州區人民法院法官 薛德勝: 如果原告方的證據非常充分,能夠證明孩子的病情確實需要手術,只是由於現代的醫療技術手段達不到手術條件,這個時候被告是同意賠償的,只要能達到這個證明標準就可以了。

考慮到段女士的現實問題,在法官的多方溝通下,讓她在能力範圍內盡量補齊了相關證據,經律師與保險公司的積極溝通後,最終保險公司賠付了段女士35萬元。段女士也對這一結果表示基本滿意。

北京市通州區人民法院法官 薛德勝: 法院在審理相關案件的時候,不是嚴格只按保險條款,因為很多條款是固定的,但是生活中的病情是千奇百怪的,不能拿一個標準來框、來裝所有的病,這個也是不現實的。只要達到了理賠的標準,像「需要手術治療的癲癇」,也不是必須手術完之後才可以。如果由於醫療手段達不到這種治療的條件,確實是找不到病竈,這個時候也是可以理賠的。

特定疾病特殊治療方式

理賠難如何化解

雖然這起案件最終以調解結案,但案件所涉及的問題並非個例,隨著醫學的發展,針對特定疾病的治療方式不斷叠代更新,身為患者的被保險人、投保人選擇更有利於自身的治療方式無可厚非,但卻給理賠造成了困難,繼續來關註發生在廣東佛山的一個案例。

鄭先生是廣東一家紡織公司的員工,公司為包括鄭先生在內的員工投保了團體意外健康保險。其中,合約寫明了40種約定保障的重大疾病。而就在2021年3月的一天,鄭先生突發疾病,並陷入了昏迷狀態。

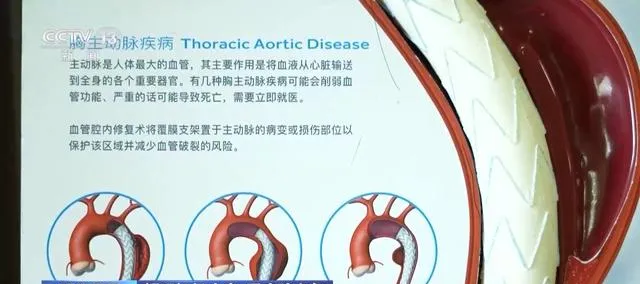

經醫院診斷,鄭先生為主動脈夾層B型,高血壓3級等,並且以他現在的身體狀況,需要盡早進行手術治療。

手術約花費30萬元 公司曾為其投保

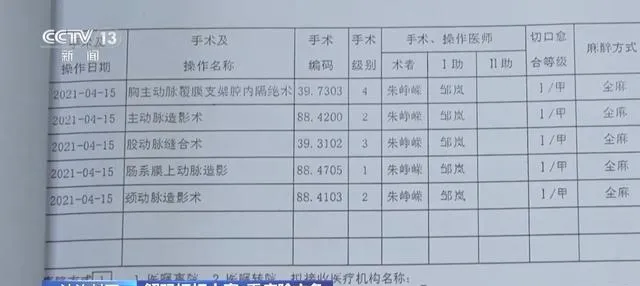

一個月後,醫院為鄭先生實施了胸主動脈覆膜支架腔內隔絕術、主動脈造影術等。幸運的是,手術非常順利,鄭先生恢復得也不錯。鄭先生說,住院及手術治療大約30萬元的費用,除了醫保報銷了一部份,他還想到了公司的那份保險。

當事人 鄭先生: 保險裏面規定有40種疾病可以賠償,主動脈夾層剛好在裏面。

認為未達開胸開腹程度 不予理賠

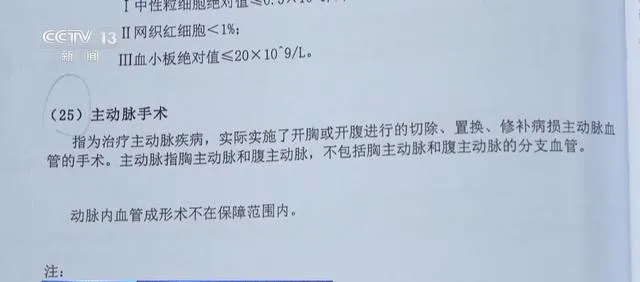

然而保險公司卻拒絕進行賠償,理由是鄭先生沒有達到開胸開腹手術的程度,不予理賠。對於主動脈手術的定義,保險合約的附則裏寫明:指為治療主動脈疾病,實際實施了開胸或開腹進行的切除、置換、修補病損主動脈血管的手術。這一定義來源於中國保險行業協會與醫師協會共同制定的規範檔。

當事人 鄭先生: 他就抓住我沒有開胸開腹,說是微創,不屬於開胸開腹,拒絕賠償。

一審判付保險金15萬元

保險公司上訴

對於保險公司給出的拒絕賠付理由,鄭先生無法認同,於是訴至法院,請求判令保險公司支付保險金15萬元。 一審法院審理後支持了鄭先生的訴求,保險公司不服判決,上訴至廣東省佛山市中級人民法院。

廣東省佛山市中級人民法院法官 徐立偉: 他確實患有主動脈夾層疾病,這個疾病也是保險合約約定的重大疾病其中一種,但是雙方爭議的主要問題就是,這個疾病的治療方式。

「微創介入手術」能和「輕癥」劃等號?

辦案法官了解到,以當事人鄭先生診斷出的主動脈夾層B型為例,八九成的患者都會采取微創介入手術來進行治療。保險公司一方認為,只要不是開胸開腹手術,就不屬於重大疾病理賠的範疇。這也讓辦案法官陷入了更深的思考,難道只要是「微創介入手術」就能和「輕癥」畫上等號嗎?

廣東省佛山市中級人民法院法官 徐立偉: 我問了很多醫生,也翻閱了很多的資料,這個主動脈B型,不是因為疾病癥狀很輕才采取了介入手術。是因為它的這個病竈的部位在降主動脈,這個位置可以實施介入手術。

徐立偉了解到,主動脈夾層是一種嚴重的心血管急癥,即使采取微創介入手術進行治療,手術過程仍需要全麻、造影、穿刺、切口、置入移植物、縫合等一系列醫學操作,並且術後需要在ICU病房予以監護治療。

廣東省佛山市中級人民法院法官 徐立偉: 約定條款中,主動脈手術屬於重大疾病40種其中的一種,基本上九成的這種疾病(主動脈夾層B型),全部都是介入手術來完成。也就是說,雖然把這個疾病納入到40種裏,但是絕大部份人患了這種疾病,實際上並不能得到賠償。

法官:選擇創傷小的治療方式並無不當

法官認為,保險設立的目的,是為被保險人的生命健康進行保障,無論從治療角度還是從病人身體狀況來看,選擇創傷小、死亡率低且愈後效果好的治療方式,並無不當。

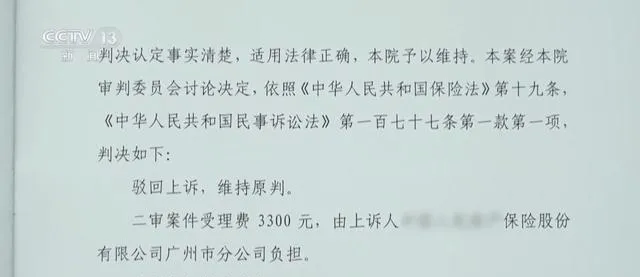

二審判決:相關釋義條款無效 維持原判

二審法院最終認定,案涉保險合約中對「主動脈手術」的相關釋義條款無效。一審法院判決保險公司依約向鄭先生支付保險金15萬元,認定事實清楚,適用法律正確,二審法院予以維持。

法治熱評

隨著醫療技術的發展,被保險人選擇更有利自身的治療方式,是對自身生命和健康的正當維護,這種選擇權理應受到保護。保險公司擬定的保險產品條款,也不應在條款中設定違背一般醫學標準的要求。不合理的理賠制度,法律會予以糾正,而只有設計科學的保險產品才會獲得人們的青睞。