【文/觀察者網 鄒煦晨 編輯/呂棟】

目前,矽數股份正在科創板IPO,且於近日公布問詢回復函,披露了不少新數據和資訊。從數據來看,矽數股份2023年上半年營業收入為2.17億元,同比下降58.54%。

根據QYResearch的統計,2022年全球範圍內,矽數股份顯示主控芯片市場占有率排在全球第六,在中國大陸企業中排名第一。

矽數股份此次科創板IPO融資金額為15.15億元,發行不超過4001萬股,占發行後總股份的10%。以此計算,矽數股份的目標估值為151.46億元。發展逾二十年的矽數股份能否實作這一目標估值?

2023年上半年營業收入腰斬

矽數股份的主營業務包括設計及銷售集成電路業務以及IP授權及芯片設計服務業務。其中,設計及銷售集成電路業務為矽數股份最主要收入來源,占比在90%以上。

矽數股份的設計及銷售集成電路業務包含顯示主控芯片、智能高速互聯芯片兩大類芯片產品。其顯示主控芯片的套用領域主要是筆記電腦和顯視器,高速智能互聯芯片的套用領域主要是電腦。

資料顯示,顯示主控芯片又稱TCON 芯片,其為顯視器內部重要的元件之一,主要功能是為顯示面板中的顯示驅動芯片,提供必要的時序控制以及顯示數據訊號。

顯示主控芯片所處位置,數據來源:申報稿

根據QYResearch統計數據,2022年全球顯示主控芯片的市場規模為21.50億美元,以手機為代表的小尺寸螢幕市場是顯示主控芯片最主要的套用領域,在占比為45.95%;其次為以電視為代表的大尺寸螢幕市場銷售占比為32.43%;筆記電腦及顯視器為代表的中尺寸螢幕市場占比15.03%,市場規模為3.23億美元。

可以看出,顯示主控芯片最主要的終端套用領域是小屏的智能電話和大屏的電視。回復函顯示,從下遊套用領域看,矽數股份套用領域主要是電腦和顯視器,未布局手機和電視領域。在此背景下,矽數股份在全球筆記電腦領域市場占有率達29.92%,但其在顯示主控芯片全球的市場份額才3.73%。

顯示主控芯片行業前三名為中國台灣的聯詠和譜瑞、以及南韓的三星,2022年市場份額分別為20.21%、19.48%、12.6%。申報稿顯示,矽數股份芯片市場占有率在中國大陸企業中排名第一。

值得一提的是,另外一家科創板IPO企業信芯微申報稿顯示,根據CINNO Research數據,信芯微2022年顯示主控芯片出貨量排名全球第二,與中國大陸第一。所以矽數股份申報稿中的「中國大陸企業中排名第一」或是按銷售額計算。

顯示主控芯片市場份額摘要,數據來源:回復函

值得一提的是,矽數股份產品主要領域之一的筆記電腦原本是一個成熟、穩定的市場,受智能電話和平板電腦等流動通訊器材的影響,筆記電腦所承載的娛樂休閑功能被智能電話、平板電腦所分流,2011年之後筆記電腦的市場規模有所下滑。比如數據顯示,2011年全球筆記電腦出貨量為2.04億台,而2019年時已降為1.72億台。

但2020年起受居家辦公/學習的需求驅動,筆記電腦的出貨量快速增長。比如數據顯示,2020年全球筆記電腦出貨量為2.06億台,同比增長19.8%;2021年出貨量為2.46億台,同比增長19.4%。

在此背景下,矽數股份2021年營業收入為8.4億元,同比增長28.21%。不過,這種情況在2022年下半年發生改變,彼時消費電子進入周期下行階段,矽數股份產品的主要下遊領域如筆記電腦行業、顯示面板行業采購需求下降,且因前期庫存水平較高,疊加之下對矽數股份產品的需求大幅減弱。比如,矽數股份2022年第四季度營業收入僅為1.03億元,相較2021年同期同比下降53.42%。

受此影響,矽數股份2022年營業收入為8.95億元,同比增速放緩至6.54%。並且觀察者網透過回復函數據初步計算得出,矽數股份2023年上半年營業收入為2.17億元,同比下降58.54%。

季度數據摘要,數據來源:回復函

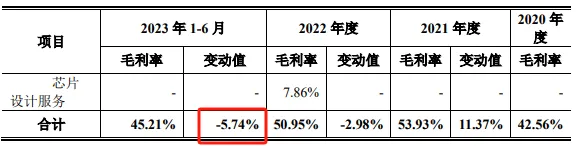

受此影響,回復函顯示,矽數股份2023年上半年主營業務毛利率為45.21%,相較2022年減少了5.74個百分點。此外,矽數股份2022年主營業務毛利率為50.95%,相較2021年減少了2.98個百分點。

主營業務毛利率摘要,數據來源:回復函

從利潤表來看,矽數股份2020年至2022年歸母凈利潤雖然連續增長,分別為2566.57萬元、7984.70萬元、1.13億元,但其受非經常性損益影響較大。

某會計師事務所合夥人對觀察者網表示,非經常性損益是指公司發生的與經營業務無直接關系,或是雖與經營業務相關,但由於其性質、金額或發生頻率,影響了真實、公允地反映公司正常盈利能力的各項收入、支出。

扣除非經常性損益後,矽數股份2020年至2022年歸母凈利潤分別為1286.97萬元、9359.28萬元、5838.67萬元。其中2022年,矽數股份扣非前歸母凈利潤同比增長41.36%,但扣非後歸母凈利潤卻同比下降37.62%。

在扣除所得稅影響額前,矽數股份2022年非經常性損益為6053.58萬元。其中3632.31萬元主要來自針對高新區集成電路產業支持補貼;2451.16萬元 主要來自短期銀行結構性存款、理財產品。

非經常性損益摘要,數據來源:申報稿

2023年上半年,矽數股份歸母凈利潤為-5842.17萬元,扣非後歸母凈利潤為-8370.18萬元。由於觀察者網暫未在回復函中找到有關數據,所以同比情況尚不知曉。

無實控人

矽數股份2020年至2022年研發費用分別為1.51億元、2.39億元、2.51億元,以此計算出的研發費用率分別為23.09%、28.49%、28.04%。

在回復函中,矽數股份列舉的同行業可比公司共有7家,分別是龍迅股份、思瑞浦、納芯微、聖邦股份、帝奧微、裕太微-U、信芯微。這7家可比公司2020年至2022年的平均研發費用率分別為56.98%、18.05%、25.2%。即矽數股份除2020年外,2021年和2022年均高於可比公司均值。

不過從數值來看,矽數股份2022年研發費用還是低於思瑞浦、納芯微、聖邦股份等3家可比公司。這3家可比公司2022年研發費用分別為6.56億元、4.04億元、6.26億元。

此外,矽數股份2023年上半年研發費用率雖然猛增至58.38%,為1.27億元。但研發費用仍低於這3家可比公司,且矽數股份研發費用率猛增與營業收入「腰斬」有關。

可比公司研發費用摘要,數據來源:東方財富

值得一提的是,矽數股份雖然成立時間為2016年9月,但其核心資產之一的矽數美國早於2002年3月在美國矽谷創立。因此,矽數股份在申報稿多次提及「二十年」。比如,「經過二十年的發展,公司在……」

另外,矽數股份2017年收購矽數美國的整體估值為33億元,共形成商譽15.94億元。某知名會計師事務所合夥人對觀察者網表示,商譽是收購方付的對價比被收購方的凈資產多的部份,這樣在賬面上形成了商譽。也就是公司在收購時支付的溢價。

需要指出的是,2017年年末,矽數股份便計提了9.71億元的商譽減值準備。對此,矽數股份在回復函中表示,主要原因是收購對價是基於2015年12月31日為估值基準日的【企業價值估值報告書】。而2017年公司所處外部環境產生了較大不利變化,存在重要客戶減少采購、技術叠代導致研發投入金額較大等因素,導致營業收入和凈利潤同比大幅下降,因此計提商譽減值準備。

截至2023年6月30日,矽數股份商譽為6.23億元。雖然矽數股份2023年上半年營業收入「腰斬」,但其在回復函中表示,當前的行業周期性波動是暫時的,公司仍處於穩定的發展,經減值測試後公司商譽不存在減值跡象。

從股權結構來看,矽數股份股權分散,不存在控股股東及實際控制人。持有公司5%以上股份或表決權的股東包括:持股17.74%的上海鑫錨;持股14.31%的集成電路基金;持股5.87%的蘇州紅土及其一致行動人深創投;持股5.38%的矽谷芯和及一致行動人矽谷芯齊、矽谷芯遠。