一家老牌银行,走入「阵痛期」。

1

股价之「痛」

000001的成绩单,来得和往年一样早。

这串数字是平安银行的代码。3月15日,平安银行公布了2023年度报告。在A股上市银行中,这也是最早发布年报的。

这份财报让不少人感到兴奋。平安银行在年报中披露了史上最「慷慨」的分红方案:

拟每10股派发现金股利人民币7.19元(含税),合计派发现金股利139.53亿元,分红率达到32%(分红金额/净利润)。

这个分红率,大幅超越往年10%至15%的水平。

百亿分红虽然亮眼,但依旧无法掩盖平安银行业绩中的落寞。

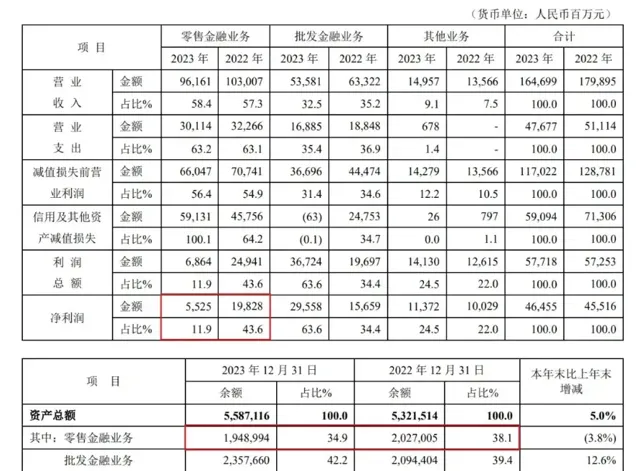

2023年,平安银行实现营业收入1646.99亿元,同比下降8.4% 。 同期实现净利润464.55亿元,同比增长2.1%。

营收的下降显而易见,净利润的微增背后,也涉及计提信用减值损失减少等因素。刨去这些因素,净利润数据同样难言出色。

征兆其实早已出现。2023年一季度,平安银行就出现了「增利不增收」的现象,营业收入450.98亿元,同比下降了2.4%。净利润增速也从2022年同期的26.83%下降到13.6%。

拉长时间看,近五年平安银行的营收增长一直在持续放缓,2023年直接负增长。

从资本市场来看,截至2024年3月25日收盘,平安银行的股价是10.4元/股。 这个数字,相比 2021年的高点跌去57%,已然腰斩。

再看市值,亿牛网数据显示,平安银行的历史市值一度超过4800亿,如今只剩下2018亿,蒸发了2800多亿。

公开资料显示,平安银行前身是深圳发展银行股份有限公司,成立于1987年。早在1991年,这家银行就在深圳证券交易所上市了,也是中国第一家上市的商业银行。2023年末,平安银行资产总额55871.16亿元,负债总额51147.88亿元,规模不小。

这样一家老牌银行,到底经历了什么?

2

零售之「痛」

答案同样藏在财报里。

面对业绩的失速,平安银行在年报中给出的理由是:受持续让利实体经济、调整资产结构及市场波动等因素影响。

单看这个解释可能不好理解。来看具体数据,2023年,平安银行零售金融业务贡献了961.61亿元的营业收入(占比58.4%),同比下降6.65%; 零售金融业务贡献了 55.25亿元净利润,同比下降了72.14%。

此外,截至2023年末,平安银行零售金融业务余额19489.94亿元,较上年末的20270.05亿元下降了780.22亿元。

这背后是平安银行对个人贷款结构的调整,该行主动管控了高收益、高风险业务。概括来讲,按揭类贷款和抵押类经营贷款的余额和占比提升,信用卡和消费类贷款的余额和占比下降。

相比上年,2023年平安银行的消费性贷款余额压降了569.56亿元,信用卡应收账款余额压降了645.99亿元。

一个典型的表现是信用卡业务。资料显示,自2016年转战零售以来,平安银行信用卡业务实现了大幅增长。2018年信用卡流通量突破5000万张,2021年更是突破了7000万张。2022年,平安银行新增发卡量为207.01万张,到2023年变成了137.54万张, 一年时间 减少 69.47万张。

此外,该行2023年的信用卡消费总额是27815.04亿,相比2022年的33919.11亿, 直接 跌 了 18%。

这种做法反映到业绩上,2023年,平安银行发放贷款和垫款平均收益率5.43%,同比下降47个基点。个人贷款平均收益率6.58%,同比下降80个基点。

此前,由于零售业务发展迅猛,外界把平安银行称为「零售新王」。但如今来看,无论是客户数量、营收体量还是增速,平安银行离招商银行都还有不小的距离。

3

合规之「痛」

尽管平安银行的信用卡业务在降速,但过往扩张的后遗症还在显露。

在黑猫投诉平台上搜索「平安银行」,相关的投诉高达22246条,与信用卡业务有关的不在少数。

早在2021年,银保监会消保局发布的通报就显示,平安银行与第三方合作的电话销售实物产品业务存在侵害消费者合法权益的情形。当时,监管收到的消费者关于平安信用卡中心电销举报显著增多,经抽查该行60笔业务,其中53笔业务存在违法违规问题,占比为88.33%。

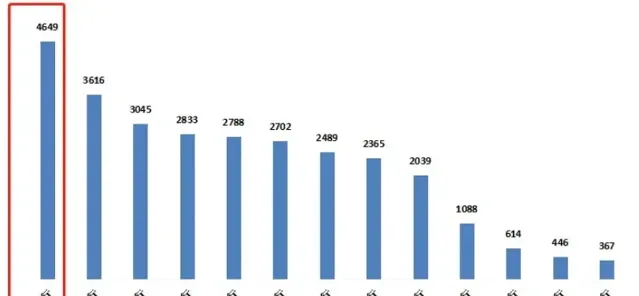

麻烦不止来自信用卡业务。国家金融监督管理总局发布的【关于2023年第一季度银行业消费投诉情况的通报】显示,当期监管部门共接收并转送银行业消费投诉104909件,其中涉及股份制商业银行29041件,占投诉总量的27.7%。

在股份制商业银行投诉情况中,平安银行的投诉量高达 4649件,占股份制商业银行投诉总量的16%,位居第一。

从数据看,这个投诉量,是招商银行的2.2倍,是恒丰银行的12倍。

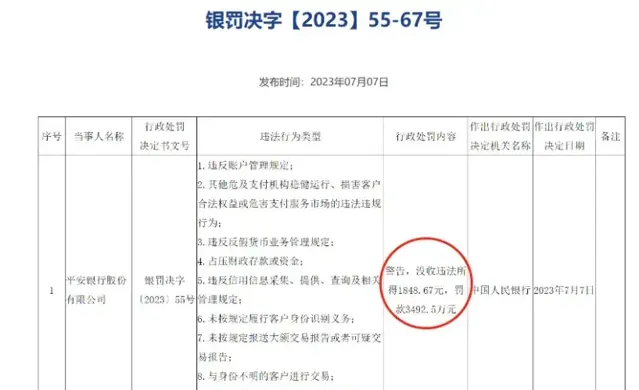

投诉之外还有罚单。例如2023年7月,人民银行网站公布了一批行政处罚信息,其中32张罚单涉及3家金融机构。其中,平安银行收到的罚单最大,被罚款3492.5万元,12名相关负责人也被罚款合计91.3万元。

监管披露的信息显示,平安银行的违法行为包括违反账户管理规定、违反反假货币业务管理规定、占压财政存款或资金、未按规定履行客户身份识别义务等。

2024开年以来,平安银行已有多个分支机构和下属中心遭到监管处罚。

例如1月5日,人民银行披露信息显示,平安银行常州分行因未按规定履行客户身份识别义务,被罚款75万元。同日,平安银行福州分行因房地产开发贷款内控管理不到位等问题,被合计处以270万元罚款。

还有1月10日,平安银行资金运营中心因存在避险业务考核激励设定不合理等问题,被合计处以罚款180万元。

频现的罚单,暴露出 平安银行 的风控与合规问题。

4

尾声

最后一重,是变革之 「痛」。

时间回到2023年6月,平安银行发布公告称,董事会审议通过,同意聘任冀光恒为平安银行行长。几个月后,国家金融监督管理总局批复核准冀光恒平安银行行长、董事的任职资格。

冀光恒是银行业老将,上任后也迅速做出了行动。直观的是组织架构上的调整。在零售板块,平安银行撤掉原东区、北区、南区3个区域的零售业务管理部;在公司金融板块,裁撤了原六大行业事业部。从部门设置上来看,平安银行总行部门由此前的43个精简为32个。

此外,平安银行的业务策略也从「科技引领、零售突破、对公做精」,调整为「零售做强、对公做精、同业做专」。

与此同时,关于 平安银行 裁员的风声也多了起来。 年初,社交媒体甚至出现「平安银行在去年初裁员30%后继续裁员40%」的传闻,引起热议。尽管此事得到了平安银行方面的辟谣,但相关的消息依旧此起彼伏。

冀光恒变革之心迫切,但业绩失速、转型阵痛的后遗症,都在加速涌来。这位老将,想必压力也不小。

这场变革到底是神来之笔,还是无奈之举,只能让时间来给出答案。