過去兩年,華潤置地在全國的計畫總數量增加了19個,但布局的城市少了10個;

保利發展在全國布局的計畫總數量減少了74個,布局的城市少了9個;

本身就堅持重點城市布局的龍湖,從2021年至今涉足的城市也減少了9個;

綠城中國先後從無錫、福州、宿遷、馬鞍山撤退;

……

一些曾經被品牌房企攪熱的城市,已經有兩年多沒在土拍市場上見過品牌房企的身影了,等待它們的是消化存量之後的集體離場。

01 煙台

「華潤、金地、金科都要結束煙台了。」一位業內人士透露。

華潤置地最後一次在煙台拿地是在2020年12月,當時華潤聯手招商拿下煙台海上世界首宗住宅地,加上當年2月份華潤在芝罘區拿下一宗建面12.3萬平米的宅地,當地自媒體的反應是「華潤繼續深耕煙台」。

但此後至今,華潤再也未在煙台土地市場「買單」,12年前提出的「大山東、大格局」戰略,沿膠濟鐵路線和膠東海岸線布局濟南、青島、淄博、威海、日照5個城市,如今也只剩下濟南和青島2個城市。

和華潤一起在煙台土拍市場隱身的,還有龍湖。

2020年9月2日,龍湖以約4.8億獲得芝罘區港城西大街以北夏家A、B兩宗地之後,就再也未出手拿地。

煙台一直是龍湖重點布局的城市之一,高峰期時,龍湖在煙台的土儲達到777.8萬平方米,占全集團土地儲備的23.1%。

隨著華潤等品牌房企從煙台土拍中悄悄隱身,人們發現,煙台土地市場已經兩年多時間沒有出現品牌房企的身影了。

曾經,保利、中海、萬科、綠城、世茂、招商、新城、龍湖、旭輝、金地、碧桂園、恒大、融創、綠地都在煙台布局,其中萬科、龍湖、中海等企業也殺得火熱,但2021年之後,全國性品牌房企開始集中離場。

中海到2022年底在煙台、威海合計只剩下7萬平米的土儲,2023年,中海分別在青島、濟南補充了27.9萬平米、17.3萬平米土地,但放棄了煙台、威海兩個三線城市。

綠城2020年首進煙台,一口氣拿了兩塊地王,但直到2023年底,這兩個計畫只清了一個計畫,另一個計畫去化率不到50%,綠城迄今也再未拿地。

為了吸引房企重回煙台土地市場,當地2023年下半年推出了大量容積率低於1.5的優質地塊,但除了把平均樓面價拉漲了53%,並沒有什麽作用,其中近9成地塊是被地方城投和地方國資以底價托底買走的。

來源:山東明源雲

2024年1-4月成交涉宅土地12宗,成交規劃建築面積共51.9萬平米,土地出讓金共91325萬元, 成交樓面均價甚至回到了2000元/平米以下。

今年5月29日,煙台舉辦了一次高品質住宅開發建設實施方案和支持政策新聞釋出會,會上相關負責人透露,煙台將會「推出支持政策,著力減輕企業負擔」, 土地出讓金可以放寬到一年內繳清 ,同時在規劃設計環節,對挑空空間、戶屬空中花園、空中共享平台、架空層、風雨連廊、半地下室「 最佳化完善容積率計算的有關政策 」。

品牌房企會回來嗎?應該不會。

作為2023年煙台「銷冠」的萬科,在煙台有17個計畫,全年只賣出15.65億元,平均一個計畫不到1億。中海位於第四,全年銷售額不到10億元。

2023年,煙台城區商品住宅成交套數1.8萬套(騰策數據)。當地業內人士說:「上一次達到這個成交量,還是在2012年。」

壞訊息是:2024年1-5月,煙台網新房簽量又下滑了。

來源:克而瑞

02 南通

2020年,有24家全國性品牌房企在南通拿地,到了2023年,這一數據變成了:3家。

消失的身影中,就包括現在的地產龍頭:保利。

2020年,保利在南通有5個在建計畫,2021年縮減為4個。2023年,南通直接從開發計畫列表中消失了。

綠城也持續縮減在南通的投資,目前只剩下1個在建計畫。

南通作為上海大都市北翼的門戶城市,曾經是品牌房企拓展長三角市場,做增量的必選城市之一,但如今少了品牌房企身影的土地市場非常清冷。

2023年南通市區共計掛牌21宗涉宅地塊,20宗地塊成交,1宗流拍,成交總金額約167億元,創下近4年新低,還不到2021年的一半。

上述20宗成交地塊,僅有1宗溢價率約15%,1宗溢價率約0.42%,其余全部底價成交,並且有3/4的地塊是本土城投公司拍下的。

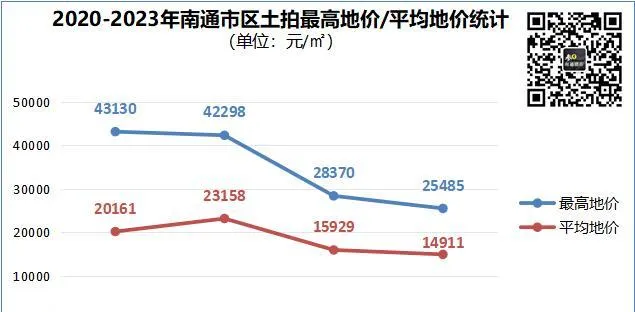

因為地處長三角,臨近蘇州和上海,南通的平均地價一度超過2.3萬元/平米,到2023年因為品牌房企大規模離場而跌至約1.5萬元/平米,兩年時間下跌了35.6%。

來源:鳳凰網

在地價下跌的同時,南通新房市場也處於「大寒」狀態。

萬科先後在南通開發超過20個計畫,截至2023年底的時候,還有13個在建計畫,但2024年第一季度,萬科在南通只賣了1.4個億。

據金剛石雲數據統計,今年第一季度,南通新房市場成交額第一位是南通城建,5.6億元,第二位是招商蛇口,5.5億元,但招商上一次在南通拿地還要追溯到2021年7月。

2023年,南通華騰、南通中北、中高地產、廣億等多家房企名下資產被拍賣,南通本地誕生的品牌房企,被稱為「南通首富」旗下的中南發展也在2024年面臨退市,原因是連續三年虧損。

從2022年下半年開始,南通就不斷推出低容積率優質地塊穩定市場信心,但趨勢形成,難以撼動。

據「新知南通研究院」調查,截至2024年4月, 南通市區(不含通州區、海門區,下同)已有9宗超期未動工兩年以上閑置住宅用地,共計閑置土地面積約100.21萬㎡,拿地總金額約192.95億元。 其中,包含之前品牌房企紮堆、被廣為看好的濱江區的4宗宅地。

面對這樣的市場,品牌房企也無力回天,開啟了大撤退。

而南通樓市,一片狼藉。當地業內人士說:南通現在大部份新房都有一定折扣,包括一些高端品質樓盤!

03 中山

不同於煙台和南通,中山樓市的庫存其實並不算非常高,且去化周期上升的主要原因是成交量的斷崖式下滑,背靠深圳、廣州、澳門,中山怎麽看都還會有一個可期的未來,但卻有大量的品牌房企悄無聲息從中山淡出。

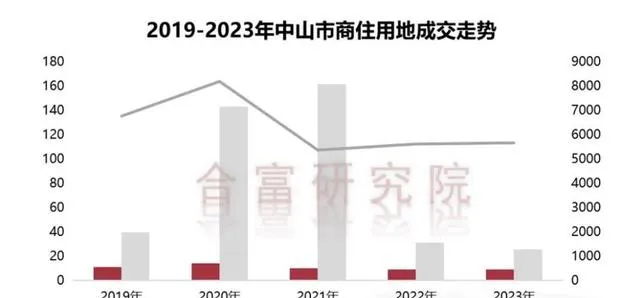

2023年全年,中山共推出22宗涉宅、商辦用地,但最終只成交了9宗,有2宗流拍,11宗中止出讓,成交總金額從2020年的262.9億元下降至37.15億元。

相比土地出讓金的大幅下滑,2021年之前曾在中山土地市場上出現的保利、中海、萬科、碧桂園、越秀、招商、雅居樂、遠洋、龍光、融創、星河、恒大、寶龍等品牌房企,近兩年只剩下華發、保利、萬科和越秀。

消失的品牌房企中,有一半「收斂聚焦」,去一二線城市了,另一半則因為自身難保,陷入危機不再拿地。

來源:合富研究院

中山樓市的失落,還有另外一個很重要的原因:投資客離場。

深中通道建設的利好,使2015年至2020年間,中山樓市中有50%左右的購房者都是來自深圳的投資客,而當市場退潮時,投資客們退的更快。

據貝殼找房平台的數據顯示,中山目前在售二手房有56728套,在售新盤340個,和高庫存形成對比,今年前4個月,中山二手房共成交約2400套,即使不再新增掛牌,按目前的成交量也夠賣94個月。

在新房市場,中山商品住宅2021年、2022年、2023年的成交量分別為:52095套、36886套、31030套,今年前5個月,單月最高成交量為2192套。

土地市場成交量下降,新房市場新增供應下降,供需同步下滑,才是近三年中山新房市場庫存去化周期沒有大幅上升的深層原因。

來源:世聯行

中海的中海世紀薈之後,中山不再有中海的計畫;

世茂的灣區盛景之後,中山不再有世茂的計畫出現;

星河在星河盛世計畫曾火爆一時,之後也再無新作;

……

地不好拿,房子不好賣,很多品牌房企賣完庫存計畫之後,漸漸淡出了中山市場。

畢竟,一個不能穩定、持續的市場,沒必要單獨養著一個城市團隊。

中山還有另外一個隱憂,2021年末,中山常駐人口達到頂峰,446.7萬人,次年直接減少了3.6萬人,雖然2023年又再次增長,但相比2021年還是少了0.88萬人。

房地產長期看人口,這也是很多品牌房企結束一些三四線城市的原因。

04 收縮型城市

像煙台、南通、中山這樣的城市還有很多,如鹹陽、許昌、湖州、張家港、德陽、營口、撫順、揭陽,以及庫存處於高位的日照、哈爾濱、無錫、晉江等城市,都是品牌房企收斂聚焦之後,逐步減少投資的目標。

2020年末,保利在38 個核心城市的土地儲備占比 65%;

到了2023年,保利新增的土地儲備中,有99%位於核心 38 城 。

保利發展在年報中表示:城市分化,核心城市及城市群的市場更具韌性。

像煙台這樣的城市,不可避免地被拋棄了。

來源:保利發展2023年年報

在三四線城市火熱的那5-7年時間,中國城市化率快速提高,同時疊加了房地產高速發展的階段,品牌房企圍繞規模形成激烈角逐,為了拓展市場,從2015年前後大量品牌房企開始下沈,強三線城市,甚至四線城市成為「彎道超車」的關鍵陣地。

但隨著城市化行程達到臨界點,以及2022年起全國人口總量開始出現下降,導致人口增量紅利消失,少數一線城市和大量二線城市開始瞄準「存量」,展開「搶人大戰」,大批三四線城市的城市吸重力因此開始下滑。

據公開數據,即使在經濟活躍、總體人口仍在增長的珠三角區域,也出現了大量人口負增長城市,如:

河源2023年常駐人口283.83萬人,13年來增量-11.99萬人;

汕尾2023年常駐人口269.13萬人,13年來增量-18.21萬人;

揭陽2023年常駐人口565.36萬人,13年來增量-22.94萬人;

梅州2023年常駐人口384.91萬人,13年來增量-39.55萬人。

同樣,在長三角城市群內,上海、蘇州、南京、杭州、寧波、溫州、合肥七座城市不斷增長、擴張之後,另有有153個縣(市、區)出現收縮狀態。2022年一年,長三角有17個城市出現人口下降,其中阜陽、六安、亳州、宿遷、淮北、鹽城、泰州、安慶等城市人口減少超萬人。

大城市的興起,伴隨著中小城市的收縮,將是下一個階段的主流現象,而這個階段正好又碰上了房地產市場的整體下行。

隨著一二線城市的房價回落,以及限購放開之後的外溢需求減少,之前的超大城市需求被擠出造成的外溢紅利,正在反轉,走向虹吸效應,與此同時,留下的是前幾年房地產市場規模快速壯大之後的高庫存、高存量。

這些被「拋棄」的城市仿若鶴崗。2008年時,鶴崗有81家房地產企業參與開發經營,投資額為8.7億元,到了2019年,鶴崗的房地產企業減至42家,投資額降至3.5億元。鶴崗樓市主流轉到了二手房市場。

但因為產業不同,上述城市中的大部份不會真的成為「鶴崗」,只不過它們的樓市會像鶴崗一樣,經歷一次市場下滑之後的品牌房企集中離場。