要不然啊,我们老百姓那起早贪黑勒紧裤腰带,省吃俭用好不容易存点的钱,真的可就只变成一张 废纸 ,毫无用处了

不知大家发现了没,受大环境影响的这几年,迎来了一个新的趋势,人们不再盲目追求奢侈品和提前过度消费,而是慢慢转变为更 理智 ,更节约的生活方式

有点钱的百姓,不会像之前一样冒风险去做大投资,或者是找寻各种理财项目,现在更多的反而是求稳

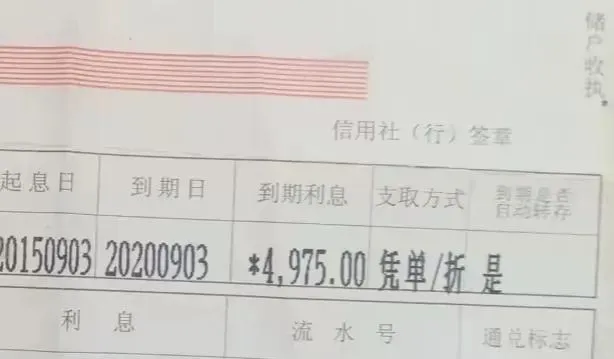

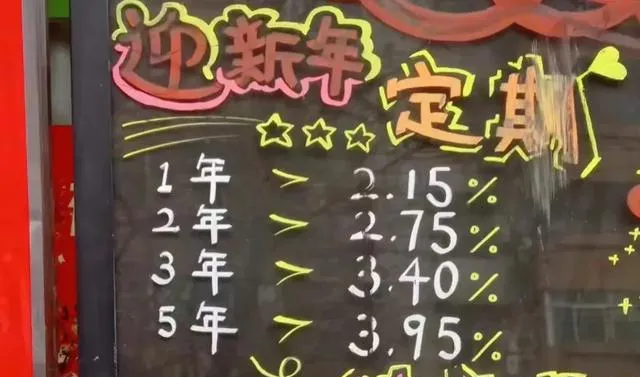

也正是这种趋势的形成,这两年来很多人把钱,用了一种更为稳妥的方式放在 银行存定期 。虽然低,但是比起以前的风险投资或股票投资类,那就稳妥太多了

当然了,定期存款看起来虽然简单又稳妥,但就是这么一个简单稳妥,不太起眼的存款方式,却也隐藏着不少门道和技巧

也正是他背后隐藏的门道和技巧,幸亏听了我那 10年银行经理表哥 的透露,才让我恍然大悟,原来背后藏着这么大玄机

我表哥啊,大学毕业直接分配到大银行,因职场表现出色,绩效优越,没几年就当上了行长,这次幸亏他的提醒,让我在存款上少走了不少弯路

那定期存款背后还有啥不为人知的秘籍呢

首先,定期存款讲究「4不存」,是哪「4不存」

第一不存,每年三四月份不存

每年三四月份这期间,年也过完了,该存钱的早存了,银行业绩也早完成达标了,在这期间啊,没有任何活动,因此银行可能会提供较低的存款利率

如果是我,我会优先选择在年底的时候,银行需要考核年度审核,冲业绩,会做各种活动来吸引百姓

当然啦,这是他在银行工作十年总结的普遍现象,不代表统一性,毕竟定期存款在任何时候是受很多因素影响的

不知你们那的情况是这样吗

那第二不存是啥呢?

不知大家有没有一种感觉,现在大环境就业压力大,钱这么难赚的情况下,哪里能一个月多500,想尽法子也要挤进去,深怕哪天赚不到孩子学费,孩子娶不到老婆

因此啊,有一部分人会把钱定期存入

一些地方商开的小银行

来获得每个月多那500块的利息

小银行利息虽然高

但你往往忽略了一点,一旦出现不稳定因素,小银行则会面临取不出钱,甚至面临倒闭的高风险,我们普通百姓怎么承受得了,那不是得不偿失吗?

所以在这友情提醒,有的选,我们普通百姓眼光还是要放长远一点,别为了眼前一点利益,而把全家救命钱都搭进去

那第三不存是什么呢?

刚第二说到了不存小银行

这第三啊,那就是钱不要都放一家银行,俗话说「鸡蛋不要放在一个篮子里」

虽然说现在银行倒闭的几率小,但是几率小不代表没有风险,而且现在银行的存款保险最高只赔偿50万以内的本金和利息,超过50万的部分就不会赔偿了

对此啊,如果资金数额比较大的,建议多存几家银行,这样比较保险

这第四不存呐,理财产品或保险不存

我们千万不要只看利率高的存款,因为有很多存款利率高的可能不是定期存款,而就是这类理财产品是不确保本金的,就连他的利息,工作人员也是不能确保的。这一类产品最好不要碰

所以在存款时眼睛一定要放亮一点,不要被利息高而蒙蔽了双眼,现在很多玩文字套路的产品,为了自己的业绩,从而引诱老百姓中套

那么,你们定期存款一般选择哪种方式呢?现在存款方式您们满意吗?