来源:华泰睿思

核心观点

9月底以来,特朗普在数个摇摆州支持率走高,胜选概率上升。由此,共和党同时赢下总统以及参众两院的可能性上升。如果特朗普时隔4年后再度入主白宫,则是美国历史上第二位落选后再度回归的前任总统。特朗普政策的「2.0版本」和2016年的「1.0 版本」有何异同?我们认为,传承此前一些执政理念的同时,特朗普和共和党如时隔4年再度执政,执政准备可能更为充分,而其财政政策,关税政策,去监管政策,以及产业政策的强度及宏观影响和8年前将有所不同。

一、若再度执政,哪些政策方向可能和「特朗普1.0」时代一脉相承?

延长16-20年任期通过的减税法案。2016年,特朗普对居民和企业部门实施大规模减税。如果当选,特朗普计划延长现有减税措施,并进一步降低企业所得税、免除小费税等(参见【美国大选宏观追踪之六:财政政策分水岭】,2024/8/29)。

继续推动放松监管。特朗普执政期间,通过减少颁布新法规、撤销部分已有法规以及国会立法等措施来降低监管成本。如果再度当选,预计特朗普或加大放松监管的力度,或放开行业准入,引入竞争,降低交易成本,甚至降低环保标准——涉及的领域可能包括能源、加密货币、人工智能、住房、汽车行业、环保、房地产以及金融监管等。

收紧移民政策,限制移民流入。预计「特朗普2.0」或将再度加强对边境和非法移民的管控力度,全面恢复、甚至升级特朗普在2016年执政时期的边境政策。

加征关税。竞选期间,特朗普多次宣称将对各国普遍征收10%关税,并对特定国家征收60%关税。虽然最后加征关税的实际有效税率仍有较大不确定性、尤其是对「所有国家」加征关税能否得以推行仍存在变数,但总体而言,特朗普如果再度入主白宫,关税政策可能进一步升级。

秉承「美国优先」原则,收紧对外援助。正如其在竞选中所反复强调的,特朗普如果当选总统,将收敛对外援助,包括但不仅限于美国对乌克兰的援助,也可能包括北约、甚至在中东局势持续升级的情形下,对以色列的支援都可能有所收敛。

二、然而,「特朗普2.0」政策组合也可能在一些领域上和此前存在明显差异

经过4年的准备,特朗普的团队更有组织性,「特朗普2.0」时代的幕僚可能比2016年更专业,内政外交或更有章法。

比起2016年,美国财政赤字和债务的基数大幅扩大,赤字难以收敛,且经济周期的位置更靠后,更容易在政策刺激下出现通胀压力。

「特朗普2.0」时代可能部分逆转民主党推行的产业政策,且放松监管的力度相较1.0时代或更大。

降低油价的诉求更强。特朗普竞选期间反复批评拜登执政期间物价大幅提升,并承诺放开传统能源开采,降低美国能源成本。

整体看,「特朗普2.0」政策思路更加清晰,幕僚的公信力更高,如果当选,美国本土投资者对其政策有所预期,市场波动可能不如2016年剧烈。

但值得注意的是:① 特朗普关税政策或升级以及全球地缘政治局势的变化,决定了特朗普如当选在贸易和外交上对全球的扰动更大;同时,② 特朗普政府政策对特定产业的影响会更加明显;此外,③ 美国当前的经济周期位置以及财政状况也意味着特朗普政策对通胀以及债券市场波动性的影响会更大。

风险提示:美国大选出现超预期结果,美国政策不确定性加剧市场波动。

目录

一、近期特朗普胜选概率上升

二、如果再度执政,哪些政策方向可能和「特朗普1.0」时代一脉相承?

三、然而,「特朗普2.0」政策组合也可能在一些领域上和此前存在明显的差异

正文

一、近期特朗普胜选概率上升

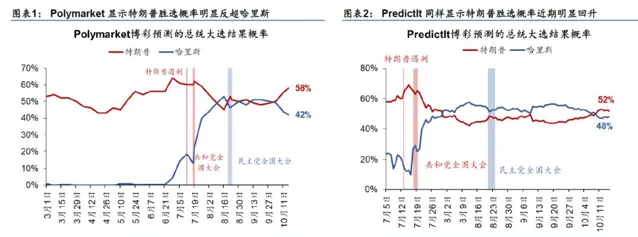

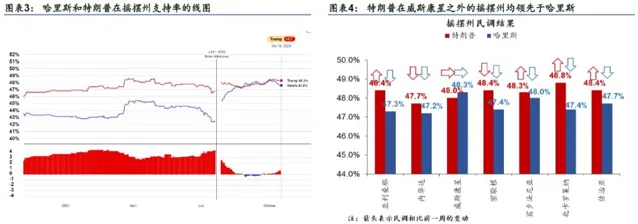

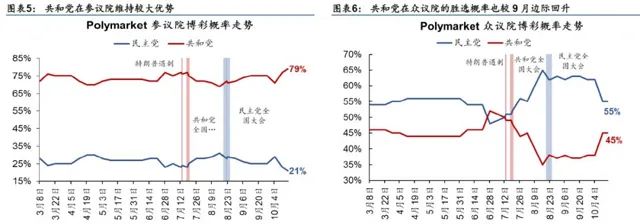

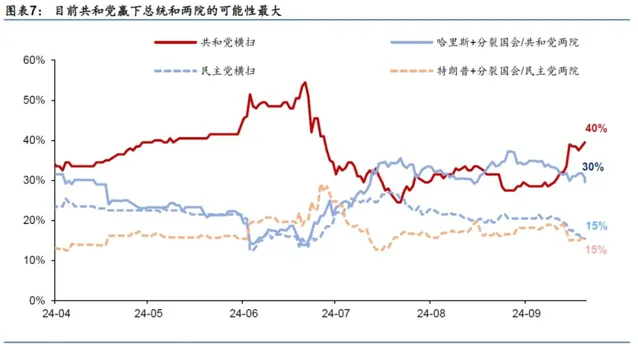

9月底以来,随着特朗普选情明显改善,共和党赢下总统以及参众两院(「特朗普2.0」)的概率有所上升。9月底以来,北卡飓风、巴以冲突升级、码头工人罢工等事件均对哈里斯竞选带来负面冲击,第二次大选辩论后,哈里斯在媒体采访的反馈、尤其是在经济政策上的反馈不尽如人意,各种因素叠加,截至10月16日,博彩市场Polymarket显示哈里斯胜选概率从50%以上回落至42%,而特朗普赢得总统的概率较9月底上升9个百分点至58%左右。哈里斯在摇摆州的领先优势也被逆转:截至10月16日,特朗普在摇摆州支持率较哈里斯高0.7百分点,且在除了威斯康星之外的所有摇摆州的支持率全面高于哈里斯(截至10月14日)。特朗普的胜率上行也边际提振了共和党赢下两院、掌握国会控制权的概率,博彩市场显示,共和党赢得众议院的概率也从9月均值的37%进一步上升至45%,而特朗普赢得总统,共和党同时拿下参众两院可能性上升至40%,为概率最高的情形。

二、如果再度执政,哪些政策方向可能和「特朗普1.0」时代一脉相承?

延长16-20年任期内通过的减税法案。「特朗普1.0」时期推出了特朗普减税法案(TCJA),对居民(暂时)和企业部门(永久)实施大规模减税。对居民部门的减税措施包括降低税率并提高各税级别的起征点,增加标准扣除额和儿童税收抵免、提高遗产税免税额、取消平价医疗保险(ACA)的罚款等;对企业部门的减税包括将企业所得税率从35%降至21%、对固定资产投资实施奖励性折旧(当期折旧从50%提高至100%)等。其中大部分对居民部门的减税在2025年底到期。预计「特朗普2.0」时期或将延长现有减税措施,并进一步降低企业所得税(从21%降至20%,在美国生产的公司税率进一步降至15%)、免除小费税、将固定资产投资的奖励性折旧永久化等。根据CFRB预测,特朗普减税措施十年累计成本可能达到4.3万亿美元;相比基准情形[1],其财政政策或额外推高未来十年平均赤字率1.3pp至7.3%(参见【美国大选宏观追踪之六:财政政策分水岭】,2024/8/29)。

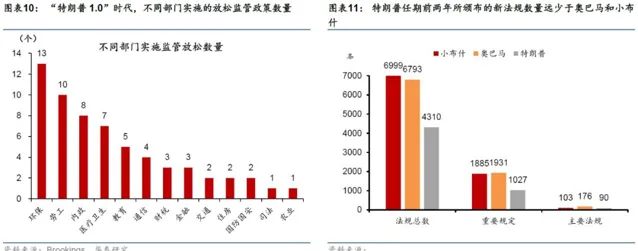

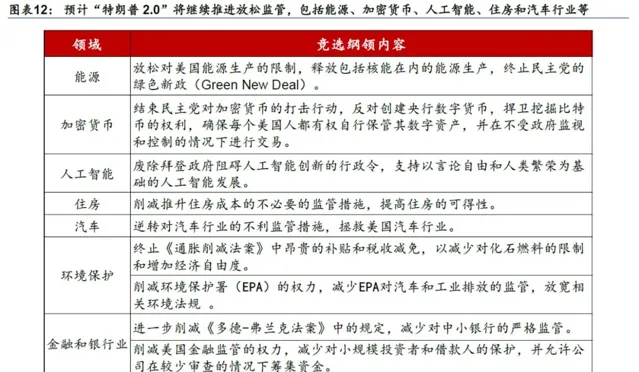

继续推动放松监管。特朗普上一届执政期间,通过减少颁布新法规、撤销部分已有法规以及国会立法等措施来放松监管,消除制度瓶颈。特朗普在2016年竞选时宣称,他将大幅削减监管,「70%的监管可以取消」 。特朗普上任第一周发布【减少监管并控制监管成本】的行政令,提出「一进两出」规则,即「每发布一项新法规,至少要确定两项先前的法规需要取消,并且计划中的法规的成本要通过预算流程谨慎管理和控制」 。预计「特朗普2.0」时代或将继续推进放松监管的议程,放开行业准入,引入竞争,降低交易成本,甚至降低环保标准。7月8日共和党全国委员会(RNC)公布了共和党2024年竞选纲领,这次竞选纲领具有鲜明的特朗普色彩,里面多处提到未来将继续推动放松监管,涉及的领域包括能源、加密货币、人工智能、住房、汽车行业、环保以及金融监管等。(图表12)

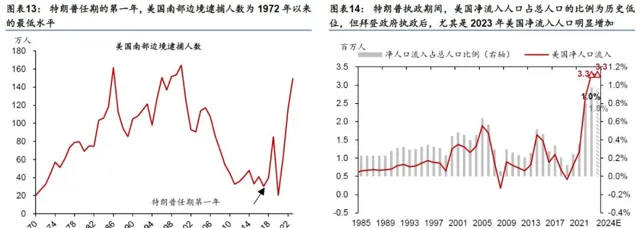

收紧移民政策,限制移民流入。「特朗普1.0」时期提出了大量限制移民流入的政策,其中影响力较大的政策包括修建边境墙、启动「留在墨西哥」政策(要求从美国南部入境的移民以及寻求庇护者需要留置在墨西哥等待移民判决,而非美国本土)、发布「零容忍」政策等。在特朗普执政期间,美国净移民人口占比明显回落、美国南部边境逮捕人数为1972年以来的最低水平(图表13和14)。2023年以来,由于拜登政府移民政策整体放松、叠加疫情后美国就业市场供需严重失衡,移民大量流入美国,并且成为美国政治的重要议题(参见【美国:人口流入的宏观影响不容小觑】,2024/4/21)。预计「特朗普2.0」将再度加强对边境和非法移民的管控力度,全面恢复、甚至升级特朗普在2016年执政时期的边境政策,或包括启动美国历史上最大规模的驱逐计划、继续修建边境墙、加大非法入境的处罚等。

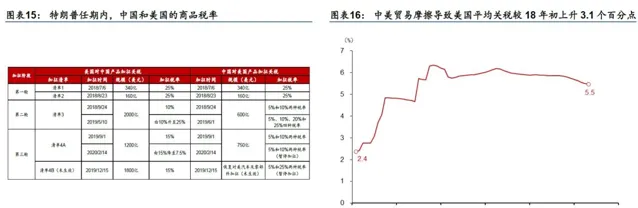

加征关税。「特朗普1.0」时代,特朗普致力于缩小美国的贸易逆差,并对很多贸易伙伴加征了不同水平的关税。例如中美之间共加征3轮关税,美国针对中国出口商品、先后推出340亿美元、160亿美元、2000亿美元、1200亿美元等四批商品清单加征10%-25%不等的关税(图表15)。导致美国的整体关税水平也从2018年初的2.4%上升3.1个百分点至5.5%(图表16)。预计「特朗普2.0」将继续大规模使用关税手段,特朗普竞选期间多次宣称将对各国普遍征收10%的关税,并对特定国家征收60%的关税。虽然最后加征关税的实际有效税率仍有较大不确定性、尤其是对「所有国家」加征关税是否得以推行仍存在变数,但总体而言,特朗普如果再度入主白宫,关税政策可能进一步升级。

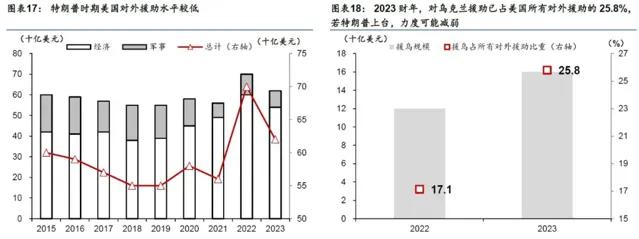

秉承「美国优先」原则,收紧对外援助。特朗普在2016年执政时期表现出较强的「美国优先」倾向,对海外各项援助水平明显下降,2017-2021年平均援助力度为560亿美元,低于2022-2023年拜登任期内的660亿美元(图表17)。预计「特朗普2.0」时期仍维持「美国优先」的政策,例如其表示在当选后将迅速停止俄乌和巴以冲突、要求北约其他成员更多履行其支付义务等。正如其在竞选中所反复强调的,特朗普如果当选总统,可能再度缩小对外战线,包括但不仅限于美国对乌克兰的援助,也可能包括北约、甚至在中东局势持续升级的情形下,对以色列的支援都可能有所收敛(图表18)。

三、然而,「特朗普2.0」政策组合也可能在一些领域上和此前存在明显的差异

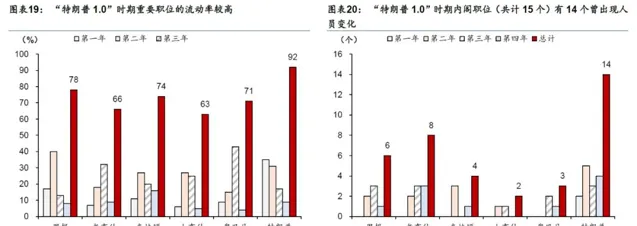

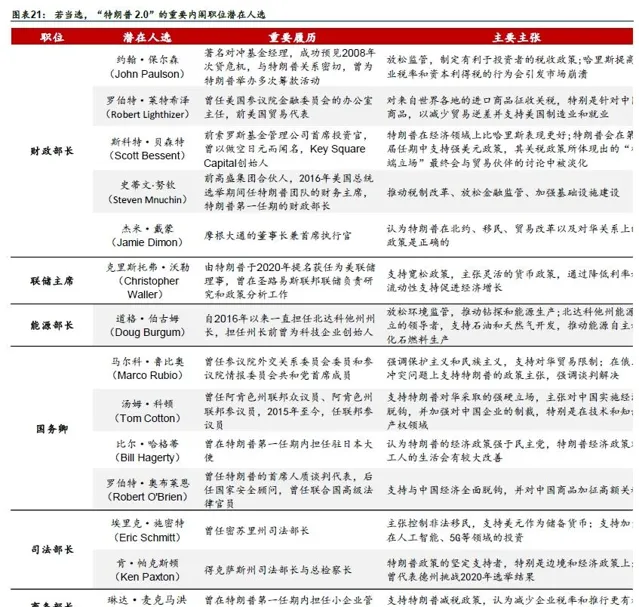

经过4年的准备,特朗普的团队更有组织性,若当选,本届政府的幕僚可能比2016年更专业,内政外交或更有章法。「特朗普2.0」时期内阁成员的声誉和认可度相对更高,对内和对外政策的协调性和一致性或更强。在「特朗普1.0」期间,其核心内阁成员的流动性较高。根据布鲁金斯学会的研究,到了2021年1月,特朗普的核心团队(包括内阁成员)中有92%的人已经离职(图表19)。「特朗普2.0」,其政治经验以及人员储备或有提升。在2016年,特朗普更多作为反建制的形象出现,其内阁成员人选大多与共和党主流不一致。但在本次竞选期间,特朗普得到了共和党内部的广泛支持,其在竞选活动发表的言论中,所提及的潜在重要职位候选均有较强的专业背景(图表21)。

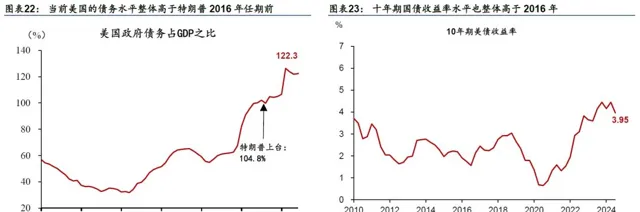

比起2016年,美国财政赤字和债务的基数大幅扩大,赤字难以收敛,且经济周期的位置更靠后,更容易在政策刺激下出现通胀压力。「特朗普2.0」时期所继承的财政环境和所处周期位置或明显弱于「特朗普1.0」时期,财政赤字和政府债务的「起点」高于此前。2023年美国债务占GDP的比例较2016年高出17.5个百分点,赤字率也较2016年的3.1%上升3.2pp至6.3%,当前10年期美债收益率(2024年Q3均值为4.0%)也显著高于2016年的均值1.8%(图表22-图表23)。这意味着即使特朗普的政策整体偏财政扩张效应,本轮赤字率的上行空间也可能受到较高的赤字率和美债收益率的制约。此外,当前美国通胀的波动也明显高于此前,也可能加剧扩张性财政政策大幅推升通胀的风险。

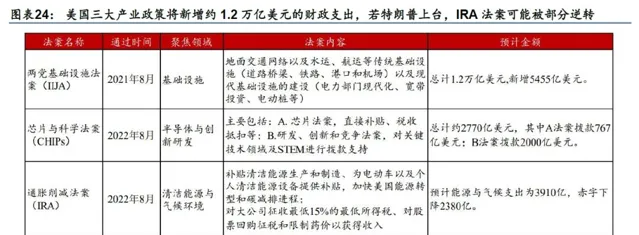

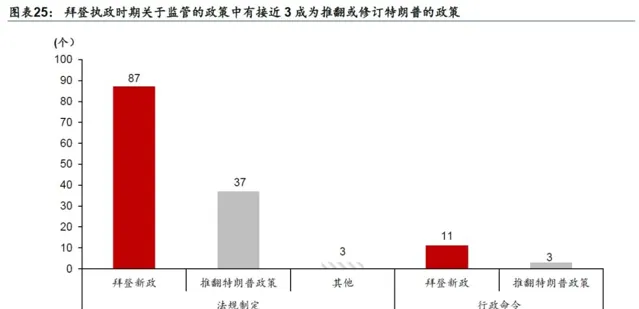

「特朗普2.0」时代可能部分逆转民主党推行的产业政策,且放松监管的力度相较1.0时代或更大。2021-2022年拜登政府先后推出了三大产业政策【两党基础设施法案】(IIJA)、【芯片与科学法案】(CHIPs)以及【通胀削减法案】(IRA),计划在2022-31年间对基建、芯片、新能源等行业新增1.2万亿美元的财政支出(图表24),相当于2022年美国名义GDP的4.9%(参见【美国产业政策的短期影响和长期回报】,2023/11/7)。「特朗普1.0」时期美国并没有大规模使用产业政策,虽然特朗普支持基建和芯片法案,但「特朗普2.0」可能会部分逆转清洁能源相关产业政策,更加重视石油、天然气等传统能源。9月初特朗普 表示如果当选将撤销IRA中未动用的资金,并且终止绿色新政。此外,特朗普还倾向于通过行政措施支持美国本土制造业、加强海外制造业的回流力度,例如通过提高特定产品的关税税率以保护本土产业、调整跨国企业的税收制度吸引制造业回流等(参见【美国大选宏观追踪之六:财政政策分水岭】,2024/8/29)。预计「特朗普2.0」时代放松监管力度更大。拜登政府上台后逆转了部分特朗普时期的去监管政策,预计「特朗普2.0」时期将推动更大力度的去监管措施。截至2024年8月,拜登执政时期出台的监管政策共计141个,其中有40个目的是推翻或修改特朗普的监管政策,占比接近3成(图表25)。在细分领域上,环保、移民、医疗等领域是两党分歧的焦点,环保领域的「争议」最为激烈 [3],拜登执政期间共计推翻、搁置或重修特朗普在环保领域的监管政策共计14个(图表26)。两党环保气候领域的「争议」导致特朗普与拜登任期内美国气候政策指数处于历史高位(图表27)。放松监管的广度提升也可期待。虽然我们认为特朗普若当选,监管放松的主要方向仍是能源环保、移民、医疗、金融等传统议题,但涉及领域的广度较其2016-2020年任期或有扩大。如在加密货币领域,特朗普明确表态支持,并参加了2024年加密货币年会,加密货币也被视为「特朗普交易」的象征性资产。又如在科技领域,马斯克作为科技巨头坚定地(all in)支持共和党与特朗普,特朗普也表态对马斯克「领导国家效率委员会」的肯定,该委员会将全面审查联邦政府支出与行为,削减不必要的监管,特朗普若当选,预计科技巨头的话语权或有提升,科技监管放松的可能性边际上升。

降低油价的诉求更强。「特朗普1.0」时期也曾多次呼吁沙特等国家增产以降低油价,但是相较于「特朗普1.0」时代,本次大选前美国经历了长期的高通胀,通胀是本次大选的重要议题,因此「特朗普2.0」时期降油价的诉求可能更强。特朗普在竞选中多次提及将通过放松监管等措施增大美国石油供给,从而降低油价。例如9月19日,特朗普承诺,如果重返白宫,将在一年内实现美国国内汽油价格减半[4]。我们认为,如特朗普当选,能否推动美国页岩油大幅增产并大幅降低油价仍有一定不确定性,但是考虑到美国2025年通胀可能存在一定上行风险,特别是关税、驱逐非法移民等措施可能推高通胀(参见【解析美国通胀超预期回升的风险】,2024/10/15),因此「特朗普2.0」时期降低油价的诉求和动机可能更强。

整体看,「特朗普2.0」政策思路更加清晰,美国国内投资者对美国内政外交不确定性或能更好应对,然而,特朗普可能对关税政策的升级以及全球地缘政治局势的变化,决定了特朗普如当选,在贸易和外交政策上对全球的扰动会更大。同时,特朗普政府政策对特定产业的影响会更加明显。特朗普赢得2016年大选存在较大超预期成分,一度对市场产生较大冲击。此外,特朗普对弱美元的偏好、对联储的批评偏离了过去总统的常规形象,并通过社交媒体的放大,成为市场波动的一个重要来源。最后,特朗普重新大规模使用关税也超出市场的预期。例如特朗普任期内美国进口关税水平逆转了长期下行趋势,再次出现上升。

此外,美国当前的经济周期位置以及财政状况也意味着特朗普政策对通胀以及债券市场波动性的影响会更大。从周期位置来看,当前美国可能位于周期后期,产出缺口为正,失业率位于4%左右的低位。从财政状况来看,美国财政赤字预计将持续位于高位,显著超过疫情前水平,美国财政所面临的风险在上升。在当前的周期位置以及财政状况下,特朗普减税措施、关税预计对通胀以及债券市场的波动性可能产生更大的影响。

风险提示:

1)美国大选出现超预期结果:若选情较好的共和党落选,则政策的不确定或有上升。

2)美国政策不确定性加剧市场波动:在周期后期以及财政存在潜在风险下,若特朗普减税措施、关税政策超预期,或带来市场超预期波动。

文章来源

本文摘自2024年10月17日发布的【若共和党再度执政,与8年前有何异同?】

本文源自:券商研报精选