本文首发于「单仁行」公号,订阅「单仁行」公号

从企业家的角度探究商业本质

01

国庆是消费的黄金时间,也是大众娱乐休闲的假期时刻。

在众多的项目中,电影一直是国庆必不可少的传统娱乐方式,也给我们提供了一个观察的窗口。

今天也正好是国庆档期(9.30-10.6)的最后一天,假期我也去看了几部宣传浩大的电影。

感受如何呢?

用一句我们耳熟能详的话来说,中国电影当下的主要矛盾,是人民日益增长的美好生活需要,和不平衡不充分发展之间的矛盾。

换句话来说,就是人们有消费的意愿和能力,需求没问题,但无奈烂片太多,甚至烂出了新高度,是供给出了问题。

中国电影才是真正的「成功学」,只要人进来就是成功。

02

我们先从整体上来说,截止到昨天10月5号,国庆档票房突破了17亿,算上今天最后一天, 国庆总票房大约在20亿左右。

这个成绩怎么样?

说好听点叫做发展上升的空间巨大,说的难听点,就是一年不如一年。

根据国家电影局的数据,2023年国庆档的电影票房达到了27.34亿,除开三年疫情,2019年的国庆档电影票房是多少呢?

50.55亿。

我们再看个年度数据,2019年中国电影总票房是642.66亿,2023年中国电影总票房是549.15亿,今年情况怎么样呢?

在国庆之前,中国电影总票房刚刚突破350亿,算上国庆的20亿,大约在370亿左右。

但四季度除了国庆节,已经没有任何假期了,突破500亿可能都非常费劲。

为什么数据这么难看?

那就要回到微观上,也就是电影本身。

今年的国庆档本来是被寄予厚望的,和往年题材类型同质化的情况相比,今年题材确实表现出了多样化和差异化。

既有主旋律、动作犯罪题材,也有科幻、动画、歌舞、动作喜剧题材,按道理来讲,能够满足不同群体的口味需求。

严格来说,国庆档首日的票房数据确实表现不错。

不知道是不是因为大A假期前狠狠涨了一波,第一天票房突破了4.94亿,靠近5个亿,超越去年同日,进入影史国庆档票房榜前4位,论单日人次和场次都刷新了记录。

然后,就是高开低走了。

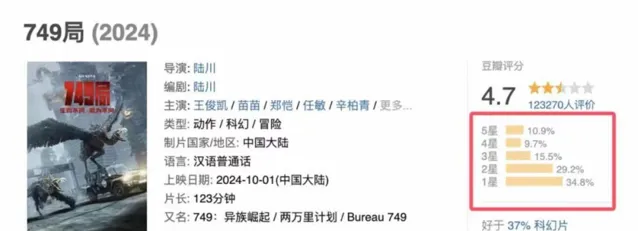

比如说【749局】,这个唯一的科幻题材第一天的票房就超过了1.7亿,然后从2号到4号,票房分别是7722万、3908万和2448万,基本上一路腰斩。

说实话,连股市都没这么崩盘过。

原因就是电影不管是剧情还是人物的表演都极其生硬,内容实在没什么逻辑可言,特效更是辣眼,像豆瓣评分已经低于5分,评论区更是差评如潮。

有人评价这是上海堡垒2.0,我倒觉得这明明就是上海堡垒0.2。

类似的情况其实也出现在国庆档的其他电影中,动作犯罪片像喜剧片,喜剧片像主旋律,只是没有749局这么烂而已,至于动画题材,已经宣布撤档了。

人们明明有消费的需求,但实在是供给太烂,没有给人们继续消费的理由和场景。

那么,为什么有足够大的市场,有消费的潜力,电影还迟迟拍不出好的内容?

这就跟电影行业本身的模式有关了。

03

电影的模式放在今天众多的商业模式当中,可以称得上是一个烂模式。

为什么?主要跟两个因素有关。

第一是电影本身的制作周期太长。

我们可能对电影的拍摄制作周期没有一个具体的概念。

以749局为例,它的拍摄时间是从2018年11月开始,到2019年7月杀青,这是什么概念呢?

我们现在看的电影,实际在5年前就已经拍好了,如果完整来计算,从拍摄筹备到定档上映,总共经历了八年的时间。

请问,8年前,谁能预测到今天的市场会发生什么变化?人群喜好出现了什么不同?目标用户喜欢的梗和明星潮流又发生了什么不一样?

没有谁可以做到,哪怕是5年前、3年前都不可能。

与长周期相比,电影的窗口期,也就是放映时间,一般不会超过2个月,很多其实都只有1个月。

这就代表着一个研发、制造生产长达5年甚至更久的产品,只有1-2个月的销售时间,过了窗口期,产品基本上不会有人再买了。

你说这个模式刺不刺激?风险大不大?

这就是时间跨度太长所导致的极大不确定和风险。

可能几年前的电影符合当下人们的兴趣爱好,但几年之后我们再来看,就觉得没意思了,这就像我们长大之后,回头看以前的自己,就觉得好像太幼稚一样。

当然,这中间也有审核的原因,推动中国电影实施分级制度很大一部份原因,就是减少审核给电影带来时间和制作上的问题。

但目前看,中国电影实施分级制度还遥遥无期。

第二、产业链的博弈。

在电影产业链上,大致有五方身份,投资方、制作方、发行方、院线和影院。

投资方投资给制作方,也就是大家理解的投资者。

制作方作为电影的作者,可以理解为一家创业公司。

创业公司有了产品,想要卖,就要找到发行方。

发行方就像是个销售,与院线对接,谈档期,做排片,做宣传,买广告,签合同这些事。

院线呢,是拿到了国家许可放映电影的资格认证,可以理解为品牌。

而影院,就是加盟院线品牌的线下实体店。

这五方构成了电影的产业链,其中有合作,也有利益纷争。

制作方作为拍摄制作电影的人,经费基本上来自于投资方的投资。

这就回到了一句老话,资本不是在做慈善,何况投资电影可比投资公司的风险大多了。

所以,投资方也不是傻瓜,大家都是精明人。

为了保证自己投资的安全,一般都会在投资的时候和制作方签署对赌协议。

也就是说,有制作方来找我投资电影,那制作方就必须要向我保证票房最低达到某一个标准,比如我们协商好票房是10个亿,结果票房最后只有9个亿,那剩下的这一个亿,就要由制作方来补齐。

对赌还没结束。

发行方为了能在同业竞争中拿到优质的影片,也会和制作方签署保底协议,保证票房最低能达到一个标准,否则发行方就会为制作方补齐。

大家可以理解为,销售都愿意抢着卖好卖的产品,卖稳赚不赔的产品,但要是卖不出去,那销售也得负责。

大家算一算,一部电影从投资拍摄到发行放映,这整个链条之中,最少要经过2次对赌,如果投资方不止一个,那对赌还要增加,而发行方同样也不止一个,对赌次数还要增加。

而最终的大部分利润都要在不超过2个月的放映期当中收回。

所以,面对动辄数亿的投资,签了对赌协议的制片方和发行方必然小心谨慎,一旦砸了,这个损失可都是要赔的,一部失败的电影就可能让一家大公司关门。

所以,很多电影的资金并不是用在拍摄和内容中,因为剧本再好也不能保证电影剧情拍得好,有过成功经验的大导演是基础保障。

但导演只是一个安全锁,大量的资金要用在营销和请明星上,这才是票房的保证。

就像749局,主演的就是流量明星,用来吸引流量的特效宣传片也是一个比一个精彩,噱头一个比一个足,但走进了电影院,你就会发现,这完全不是一回事。

这就是中国电影长期形成的路径依赖,剧本多得是,随便拿小说去改编就好了,电影的作品质量和制作水准固然重要,但比起请明星和打广告,那也是可以丢在一边不管了。

只要能让用户进来看就是成功,反正用户也不会看第二遍。

整个产业链的多方博弈,以及电影长周期、大投资和短收益期的模式问题,造就了今天中国电影的畸形状态。

04

当然,不只是中国电影,在8月,北美电影和院线的上市公司披露了半年报的情况。

在2024年上半年,北美电影票房35.55亿美元,同比下降19.2%,没有几家公司盈利,基本上都在亏损。

原因也很类似,电影作品的质量和制作水准下滑严重,优秀的从业人员大量出走,观看电影的用户流失严重。

他们去哪了?

去了流媒体公司,Netflix奈飞。

在2024年上半年,奈飞用户达到了2.78亿,同比增长16.8%,半年净利润达到了44.69亿美元,比北美总票房还要高。

奈飞的优势,不只是他们不干涉制作方的创作,并且提供资金,支持更高效的AI创作工具缩短创作周期,更是奈飞完全以线上渠道为主,打造了以用户为中心的订阅模式。

同样,线上渠道其实也是中国影视行业新的增长点和机会点。

但即便有了线上这一突破点,作为文创产业,特别是影视公司,内容始终都是安身立命之本。

内容的突破,归根到底是行业生产力的突破,通过线上平台与影视行业的不断融合,中国影视工业化水平不断提升,优质内容的输出效率才会不断提高。

无论是用户还是广告商,才会愿意买单,实现新的增量。

如果死抓着早就拍好的电影,又不具备广泛的线上渠道,更不愿意把资金放在内容的打磨和优秀的效率工具上。

同时,还要背负着巨大的对赌压力和不确定性,只能依靠明星和营销噱头去吸引流量,这样的商业模式难以持续增长。

同时,我们也要看到另外一个趋势,这几年大量的中国电影制作人员去到了短视频赛道,短视频赛道在2024年超过院线收入是板上钉钉的事情。

这就是市场的变化,我想,电影行业也许会背锅,但是今天的短视频时代重要的变迁,才是我们需要认识的根本。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。