從1995年起,每年年底日本漢字能力檢定協會都會組織民眾投票,選出最能代表這一年社會民情的「年度漢字」。在日本,這項評選大多數時候都反映了當年最水深火熱的那一面——

1995年因阪神大地震而選出「震」字,2001年和2022年則分別因為9·11恐襲與俄烏戰爭選出「戰」字,2014和2023年民眾又因為對加稅不滿把「稅」字選了出來。

如果不是大型金融機構的接連倒閉給日本人留下了難以磨滅的心理陰影,「稅」字也許會替代「倒」字早在1997年就成為年度漢字。

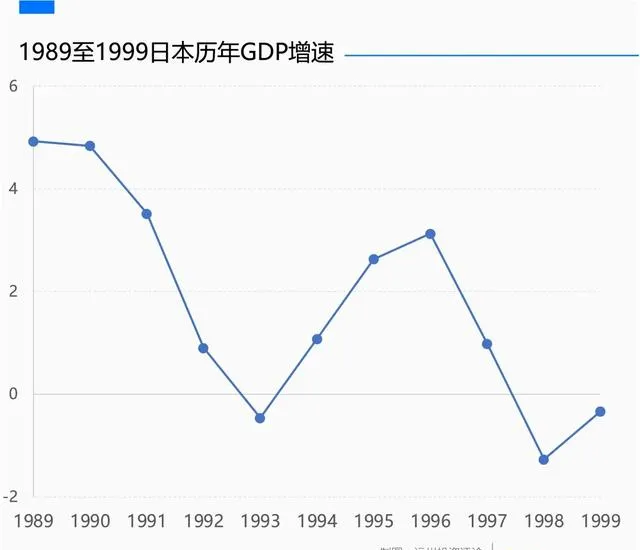

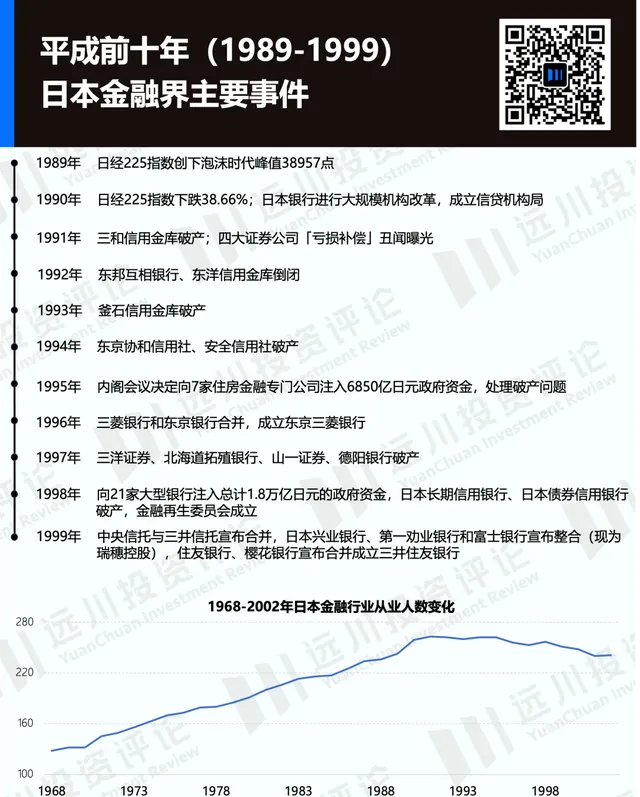

1997年伊始時,曾是泡沫破裂後人們最滿懷希望的一年:從1993年10月開始,日本經濟企劃廳認為經濟已經走出上一輪平成蕭條,進入戰後第12輪經濟景氣,復蘇持續到1996年底,日本的GDP增速也穩中向好攀升到了3%以上。

對形勢感到樂觀的日本內閣,在1996年的經濟白皮書副標題上寫下了「改革開啟了新前景」,然後更樂觀地決定從1997年4月開始,將消費稅稅率從3%提高到5%。只有少數經濟學家,比如鈴木淑夫,認為日本經濟還處於不景氣狀態,如果國民負擔增長比GDP增長快,會影響消費,並進一步抑制GDP的增長。

事後來看,資產價格劇烈下跌之後造成的大量不良債務仍然是盤旋在這個經濟體之上的幽靈,稍一松懈它就會顯示出巨大的破壞力。

尤其是亞洲金融危機從泰國北上後,1997年11月,整個日本金融業籠罩在多米諾骨牌倒下的無盡恐慌裏:

11月3日,第七大證券公司三洋證券破產;17日,第十大銀行北海道拓殖銀行宣布解體;24日,第四大證券公司山一證券停業,隨後進入破產清算——超過3萬億日元的負債總額,2600多億的表外隱藏債務,1萬個家庭的支離破碎,刻寫著日本金融史上最慘痛的教訓。

諷刺的是,這一年年初,成立於1897年的山一證券正在策劃100周年全球紀念活動,並組織撰寫【山一證券100年史】作為一種無上的紀念。員工們沈浸在「百年老店」的榮光之下,如同行駛在暗夜裏的泰坦尼克,華燈璀璨、紙醉金迷,渾然不知冰山與葬禮已經近在咫尺。

直到這家百年券商以一種始料未及的方式轟然倒下,幾個月前還在拼命投簡歷、使勁刷業績的金融從業者們大夢方醒:泡沫時代早在一次又一次未果的反彈裏徹底結束了。

也不能怪金融人士們對山雨欲來缺乏專業的判斷,畢竟所有人的所有生活經驗都來自於曲線的左側,對於未知的右側缺少準確的預判,是人類歷史的常態。

賭場「讓利」

1990年,太平洋上久負盛名的加州圓石灘高爾夫球場及其配套豪華酒店,被日本地產公司收入囊中。在日本資產價格暴漲的80年代末,這家取名為「宇宙世界」的房企用超過8億美元的價格,度量著「賣掉東京就可以買下整個美國」的進度表。

在圓石灘高爾夫球場,你可以一桿打進太平洋

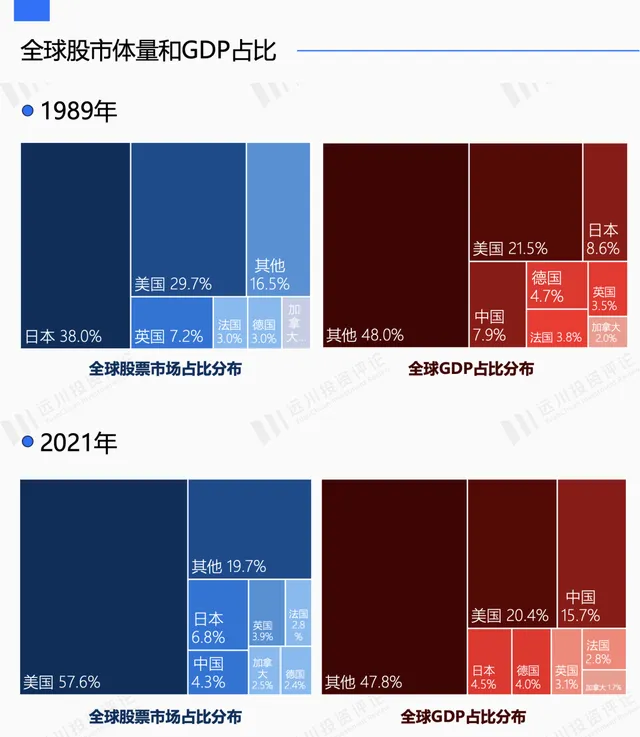

這場資產狂歡的故事,還有另外一半——雖然那時日本的經濟體量只有美國的40%,但如果在1989年底把東京交易所的所有股票變現,就可以買下所有美股上市公司,剩余的零頭,還能把倫敦股市一起打包帶走。從這個指標來比較,我們倒是可以相當樂觀地認為,A股2021年的核心資產泡沫沒有那麽難消化。

另一方面,日本股市也沒有那麽多場「三千點保衛戰」。1989年12月29日盤中見到38957的高點之後,一直震蕩下行到2003年的7600點,才算見了底。

在活成「資產負債表衰退」的教科書之前,90年代的日本人並不知道自己要經歷的是一場長達30多年的衰退。金融機構們普遍認為1990年主動刺穿泡沫,是長期發展道路上的必要調整,到1993年時日經已經在16000點上方企穩,牛市不需要很久就會回來。

這種心態最直觀的反映就是山一證券的剛兌式「大客戶保護」。

根據日本證券協會的統計數據,90年代日本券商主要以傭金收入為主,其中經紀業務占傭金比例約為70%。所以Beta本身對於券商來講就異常重要,熊市一來,老股民被套麻了,新韭菜聞風喪膽,沒人貢獻交易量,券商就得餓肚子。

為了讓飯票留在牌桌上,日本券商們決定「手工補虧」,客戶虧了多少,我就補貼多少。如果所有賬戶一視同仁,收回來的手續費大概率是抵不過送出去的本金,所以,這種怎麽炒都不虧的活動僅限少數精挑細選的大客戶。

事實上,1991年6月,日本證券行業就被集體曝光「虧損補償」的醜聞,大藏省在對各大證券公司進行專項調查後,特地修訂了【證券交易法】對這種「剛兌保本」的行為設定處罰條款。山一證券還特地為此事制定了道德綱領,增設內部監督部門。

但在周期下行的內卷中,在管理層依然要做大做強、重回第一券商的復興野心下,合規終究成為了擺設。大量違規業務透過皮包公司轉移到山一證券的體外,以繞過監管的貓鼠遊戲。

另一方面,山一證券自己還有一個超過1.8萬億規模的自營基金,到1990年2月的時候就已經虧損了7%,也就是1300多億日元。

種種騷操作,足以在1990年股、債、匯三殺的行情下,就把山一證券推下懸崖。但管理層裏不乏一批大聰明,他們相信「只要實際損失不暴露,市場是遲早會出現一波解套行情的」[1]。

能力出眾的會計們,不僅做到了這一點,還在1990年3月釋出了公司歷史上最漂亮的一期年報。理論上,「剛兌」這種短期捷徑、長期死路,遇到熊市就會原形畢露,但透過把虧損轉到表外,以隱瞞債務、粉飾財報,山一證券不可思議地續命到了1997年。

直到它成為百年老店的這一年,一個叫做木村秀哉的記者將一切爆料出來:在經年累月的造假裏,山一並沒有等來所謂的解套行情,而是負債累累。隨著日經在1997年跌破15000點,山一證券的負債曾高達3萬億日元,這是二戰後日本企業界從未出現過的天文數碼,其中透過做假賬欺騙著8萬名山一股東和員工的賬外債務,超過2600億元。

他們曾以為一切虧損只是周期性的問題,只需要等待時間來換空間,不曾或者也不願承認列車轟鳴而過,他們沒有辦法在一個不再屬於金融業的時代裏,創造利潤的奇跡,擺脫「四大寡頭裏倒數第一」的命運。

從搖籃到墳墓

發生在90年代的資產泡沫破裂,並不是日本券商行業第一次經歷洗牌。

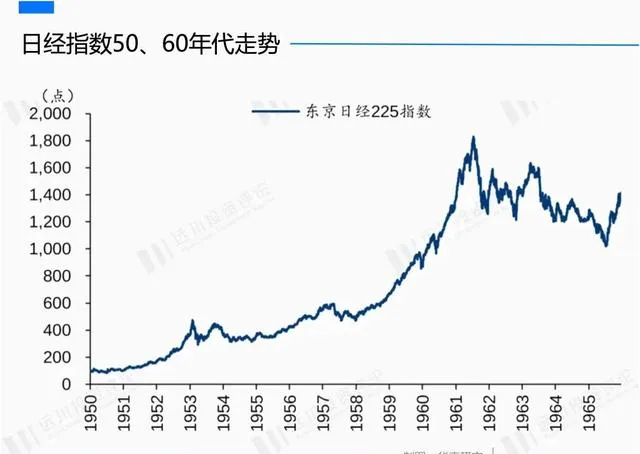

戰敗之後的日本,在50年代就走上了經濟高速增長期,1957年開始全面超過戰前水平,居民收入迅速提高,股票市場也隨之進入盛夏。根據相關統計,股票交易額相較日本GNP的比例,從1949年近9.6%躍升到1961年的131.3%[2]。

就像國內券商一度熱衷於構建「三中一華」的頭部陣營,繁榮期裏的日本券商行業也逐漸形成了「四大寡頭」——山一、野村、日興和大和(排名分先後)的格局,並且均在1961年的牛市氛圍下成功上市。

然而過分高漲的投機熱情,還是引發了日本政府的擔心。1961年一系列金融緊縮政策釋出之後,股市應聲回落;1963年堅尼地政府推行利息平衡稅,引發美國居民海外投資比例大幅下降,日股又首當其沖,陷入了戰後第一個長達數年的股票熊市中。

在50年代中後期激進擴張的證券行業,開始出現大面積的虧損,包括當時還是日本第一大券商的山一證券,到1965年時實際上已經處在了倒閉的邊緣。

彼時,大藏省向山一證券提供的央行無擔保、無限制特別融資,幫助它度過了難關。與此同時,為了避免過度競爭導致失序,日本政府拋棄自由競爭原則,修改了【證券交易法】,將券商牌照從註冊制改為特許制,大幅提高了證券行業的準入門檻。

在這種強監管的指導思路下,中小券商遭遇巨大的資本金壓力和展業制約,只能不斷賣身頭部機構,在密集的合並潮下,證券公司的數量從1963年時593家,銳減成1968年的277家[3]。

產能出清的過程,強者恒強是一件可以預料的事情。

戰後券商行業的「四大寡頭」格局得到進一步強化。雖然從倒閉邊緣被救回來之後,山一從第一滑落第四,雖然約等於格力跌成了奧克斯,但至少還留在了第一陣營之內。起死回生的山一證券,不甘躺平,進行了大規模的組織改革,在「業務第一」的大旗下,獎金和晉升幾乎只與業績數碼掛鉤。

「業內有一條潛規則:即便人品上有些問題,只要是能掙錢的員工,就讓他去賺,讓他出人頭地。倘若誰對這種氛圍提出質疑,或直言不諱地指出上司的不端可疑行為,被發配的首選部門一定是被叫做業管的監管部[1]。」

到了90年代末,回過神來的日本監管者們終於意識,自己在金融體系裏扮演的兜底角色,讓落後產能始終無法出清。在日本金融監管史上被稱為「護送船團」的制度,目的是為了不讓日本的金融機構因為經營不善而破產倒閉,以此實作金融體系的穩定發展。

但從結果來看,包括證券行業在內的整個金融體系不僅沒有迎來高質素發展、培育出國際一流機構,四大券商還帶頭在監管的眼皮子底下反復越線,最終引發全國性的信任危機。

1996年11月橋本內閣推出了【金融體系改革——面向2001年東京市場的新生】報告,確定日本金融體制改革的構想,意圖削弱行政指導,用更市場化的競爭來建設一個開放性市場,以期在2001年以前將東京打造成一個可與紐約、倫敦媲美的國際金融中心。

但報告一出,迎頭遭遇的是內憂外患的1997。

日本政府面臨的不僅僅是大廈將傾的百年山一,向內是金融系統裏巨額不良債務醞釀著持續的潰敗,向外又是金融危機之下整個亞洲的風雨飄搖,因而不得不繼續把維穩的優先級再度置於改革之前。

最終,日本央行又一次作為「最後貸款人」為山一的破產清算提供無限制、無擔保的流動性供給。從1997年11月停業到2005年1月最終走完破產程式,這個特別貸款最終導致了1111億日元的損失[6]。

周期高點,人們往往沒有改革動力;等到周期底部,無路可退的時候,又往往是最弱勢的普通人承受了最痛苦的代價。

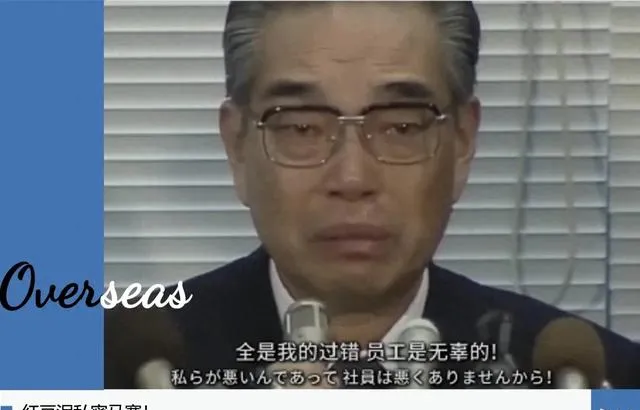

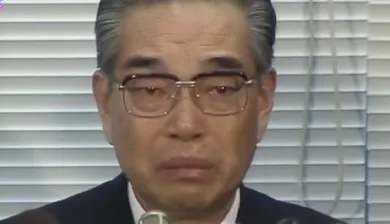

這場破產倒閉,以山一證券1萬名員工的失業作為代價。戰後為了激發國民勞動參與率的終身僱用制,也隨著山一的土崩瓦解成為老一代日本人的回憶。在山一證券不得不對外公布債務的那場釋出會上,新官上任才100天的最後一任社長留下了這家券商100年的生命裏,被參照了最多的畫面——

情緒激動的野澤正平在攝影機面前痛哭:「員工們沒有錯,錯的是我們!拜托了!拜托大家幫他們找到新的工作!」

解憂KTV

百年老店的倒閉,終身僱用制的破滅,交匯在泡沫破裂後的余波中。

就在山一證券宣布停業的第二天,置身事外的【華盛頓郵報】刊登了一則「Goodbye Japan Inc.」的評論文章,銳評大洋彼岸「日本有史以來最大的企業倒閉清楚表明,舊制度已經不再適用。從長遠來看,這對日本經濟可能是個好訊息,但短期會產生多大的痛苦與動蕩還不得而知。」

前不久,一張關於日本金融從業人數在1997年斷崖下跌的圖表在業內流傳,令此時此刻面臨著降薪和監管的國內同行心有戚戚。但從日本總務省公布的官方數據來看,金融從業者(金融+保險)在總量上做到了「軟著陸」,但在一場又一場破產、並購和重組裏,整個行業也告別了往日的鼎沸。

繁榮過後,人們承受的有時是在一夜之間經歷一落千丈的下墜,有時是在漫長的光陰裏被沈悶的無望和意義感的缺失消磨盡所有的意氣。

就在山一證券宣布停業的幾個月之後,1998年4月,橋本內閣正式開啟了「東京金融大爆炸」的改革,以自由化、公平化、全球化為指導,放松原有的牌照管制,證券公司的設立再度由特許制轉變為註冊制。

與此同時,日本修訂了外匯管理法、會計制度,改革了監管體制,以進一步加快對外開放,加速與國際接軌,並引入大量外資券商,試圖用一個更開放的市場環境,來縫補封閉體系造成的弊害。

出清、並購、物競天擇,在1997年的風暴過後,成為了日本金融行業此後三十年間的主旋律。

2008年,當又一場全球金融危機波及日本的時候,早已坐穩日本券商老大的野村控股,直接收購了雷曼兄弟亞太地區的業務,隨後又以2美元的象征性價格購得雷曼的歐洲業務。截止2022財年,野村的海外業務已經具備一定的規模:印度IPO規模排名第2、歐洲武士債券發行規模排名第2、美國MBS承銷規模排名第4[3]。

不過,在這個高質素發展的過程裏,日本金融行業的崗位供給卻不見增加。2002年,日本總務省還做了一次口徑調整,直接把一部份崗位從金融產業的定義裏劃了出去。

在這次產業分類調整之後,日本2002年的金融從業人數,上一個口徑還有241萬人,新口徑只剩下了161萬人。被開除金融籍的80萬人裏,大多數人不知所蹤,悄然落入平成後二十年的雨水中。

2017年,在山一倒下的20周年祭上,NHK上映了紀錄片【山一證券的百年噩夢】。曾經的精英銷售永野修身,帶著攝制組重返山一證券千葉營業部舊址。車水馬龍的十字路口物是人非,看到牌匾已然換成了一家KTV時,永野在細雨中平靜地說道:

比起證券公司,也許卡拉OK更讓人快樂吧。