記者|趙陽戈

南方航空物流股份有限公司(下稱:南航物流)的IPO申請近日獲得了上交所受理,該公司目標滬市主機板,保薦方中金公司。

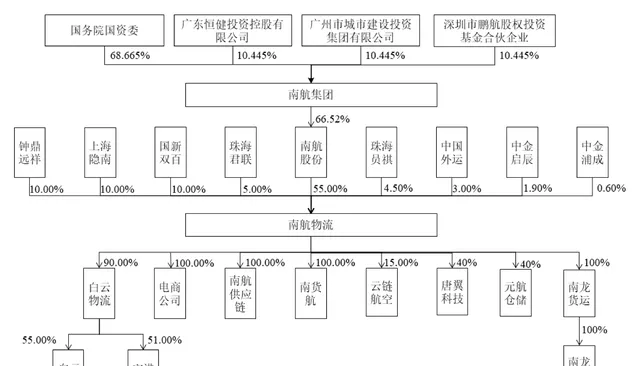

南航物流的計劃融資額高達60.8億元,其中的56億元都將用來購置全貨機。需要指出的是,南航物流控股股東為南方航空(600029.SH)。根據【上市公司分拆規則(試行)】的要求,南方航空需最近三個會計年度連續盈利,這對於2020年至2022年持續虧損的南方航空來說,顯然是一大難題。而相關方的做法是,參考2017年至2019年的經營情況進行模擬,如此監管層當如何處理?

由南方航空分拆

具體看,南航物流是國內領先的航空物流服務供應商之一,主要提供航空速運、地面綜合服務和供應鏈綜合解決方案,於2018年成為國務院國資委「雙百企業」,於2019年成為國家發改委第四批混合所有制改革試點企業,在2021年度及2022年度國務院國資委對「雙百企業」的專項考核中,連續兩年獲評最高等級的「標桿企業」稱號。

航空速運方面,南航物流獨家經營南方航空旗下航空綜合物流業務,主要透過全貨機運輸和客機貨運的形式為客戶提供「港到港」的航空速運服務。截至2023年6月30日,南航物流的全貨機航線總數達到22條,通往倫敦、法蘭克福、阿姆斯特丹、洛杉磯、紐約、多倫多、墨西哥城等地。

地面綜合服務方面,包括貨站操作、倉儲等內容。截至2023年6月30日,南航物流在廣州、深圳、北京、烏魯木齊、武漢、海口、長春、大連、長沙、哈爾濱、鄭州、貴陽、揭陽等13座城市擁有自營貨站,形成了覆蓋全國的貨站操作及倉儲服務體系,並為國內國際航空公司提供地面代理服務。報告期內,南航物流地面操作總貨量分別為101.57萬噸、123.89萬噸、112.70萬噸和60.68萬噸。此外,公司還能夠為客戶提供方便快捷的卡車運輸服務。

關於供應鏈綜合解決方案,主要包括同業專案供應鏈、整機運力銷售業務和跨境電商解決方案。同業專案供應鏈主要服務於快遞快運等類別的同行業客戶;整機運力銷售業務主要服務於規模較大的貨代企業、行業客戶或特殊的企業客戶(如活體動物、高精器材、整車運輸、生鮮及醫藥冷鏈等);跨境電商解決方案主要服務於透過跨境電商平台交易產生的貨物,能夠基於跨境客戶需求,提供客製的個人化服務,例如訂艙、收運、組板、交付等。

之所以南航物流能獨家經營南方航空旗下航空綜合物流業務,還在於其控股股東為南方航空,持股55%,南航集團直接及間接持有南方航空66.52%的股份,為南航物流的實際控制人。

根據說明書,南航物流2022年、2023年上半年營業收入分別為215.38億元和77.88億元,凈利潤分別為46.48億元和12.43億元。

境內「三巨頭」

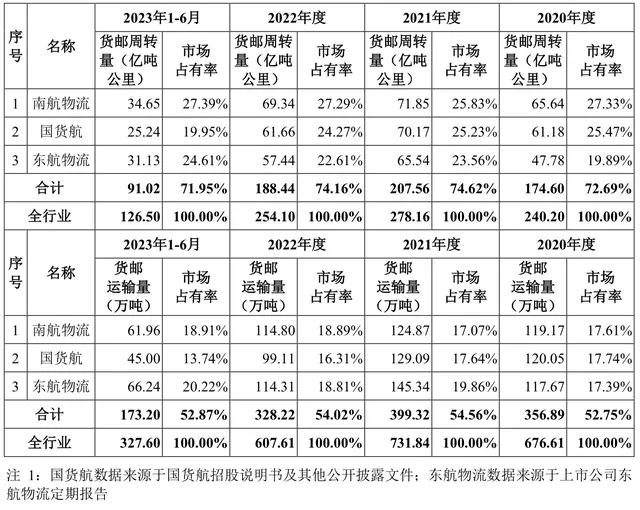

根據說明書,航空物流行業裏,境內航空企業除了南航物流外,還有東航物流(601156.SH)和國貨航。

東航物流成立於2004年,於2021年在上交所主機板上市。東航物流依托全球航線網絡資源、擁有國內樞紐機場的地面操作資源、多元化的泛航空物流產品服務體系,以全方位資訊系統為支撐,專註於為國內外客戶提供安全、高效、精準、便捷的天地合一全程綜合物流服務。根據所提供服務的具體內容與形式的不同,東航物流主營業務可分為航空速運、地面綜合服務和綜合物流解決方案。東航物流2023年上半年的營業收入93.76億元,前三季度142.31億元;凈利潤2023年上半年數據為12.72億元,前三季度16.65億元。

國貨航成立於2003年,依托覆蓋六大洲的全球航線網絡資源和豐富的國際航權時刻資源、布局國內主要貨源地及國際發達地區的貨機和客機樞紐、擁有國內重要樞紐機場自有航空貨站和全球航空貨站保障體系、高質素的執行及應急保障能力和客製化航空物流服務能力,以高品質航空運輸業務為基礎,以航空貨站業務為支撐,以資訊科技為紐帶,專註於中國跨境市場,服務於從生產商到終端客戶的全物流鏈產品服務體系。根據所提供服務的具體內容與形式的不同,國貨航主營業務可分為航空貨運服務、航空貨站服務、綜合物流解決方案三大板塊。

巧的是,國貨航也在IPO中,目標深市主機板,由中信證券保薦,2023年9月27日已過會,預計融資金額為65.07億元,比南航物流額度還高。根據2023年9月20日更新的上會稿,國貨航2023年上半年的營業收入為60.54億元,同比下降了55.3%,歸母凈利潤為4.73億元,同比下降77.43%。

就航空速運,三家公司的貨郵周轉量市占率高達71.95%,貨郵運輸量市占率達52.87%。

分拆條件不足

需要指出的是,如上述,南航物流本次發行方式為南方航空分拆下屬子公司至上交所主機板上市。根據【上市公司分拆規則(試行)】,上市公司進行分拆,需滿足一些硬指標。

界面新聞看到,【上市公司分拆規則(試行)】第三條就顯示,上市公司分拆,應當同時符合以下條件:

據悉,南方航空最近三年狀態不佳,2020年虧損108.42億元,2021年虧損121.03億元,2022年虧損326.82億元,好在2023年業績回暖轉正。不過很顯然這第二條是不符合規定的。

對此,說明書中專門解釋,南方航空經營受到市場環境變化的影響,2020年、2021年、2022年全年旅客周轉量較2019年分別下降46%、47%、64%,並出現了虧損情形,但是導致該等情形出現的主要原因系短期內市場需求下降的不可抗力因素,並非南方航空經營不善等自身原因以及行業本身不具有可持續發展等市場環境因素。相反,南方航空及南航物流具備良好的公司治理能力以及市場開拓和業務經營能力,同時,南方航空所處行業關系國計民生,是國家大政方針鼓勵且具備可持續發展的重點戰略行業。南方航空目前的虧損狀態是暫時的、短期的,不具有持續性,隨著市場需求情況的逐漸好轉,對南方航空經營造成的不利影響將逐步消除。故南方航空2020年至2022年期間的財務數據不能客觀反映南方航空與擬分拆子公司南航物流在常規環境下的占比情況。

也因此,南方航空亦參考2017年至2019年的經營情況,模擬南方航空2017年至2019年扣除按權益享有的南航物流的凈利潤後,歸屬於南方航空股東的凈利潤(凈利潤以扣除非經常性損益前後孰低值計算)能夠滿足累計不低於6億元的要求。數據顯示,南方航空2017年至2019年的凈利潤分別為59.14億元、29.83億元、26.51億元。

也就是說,南方航空最近三個會計年度虧損是有原因的,因此不看2020年至2022年的數據,改看2017年至2019年的數據,是能夠滿足相關要求的。

面對特殊的案例,監管層當如何作出各方認同的恰當處理,後續情況,界面新聞將持續跟蹤。