進入三月年報季,多家本土運動鞋服品牌相繼釋出2023年年報。

安踏以600多億元營收、百億元凈利潤,堪比奢侈品牌的高毛利率62.59%,暫時坐穩國內運動品牌第一的寶座。

回顧安踏的2023年,DTC模式貢獻了高毛利率與穩定增長,不過也增加了人力等經營成本。兩大主力品牌安踏、FILA增速放緩,出海、更加垂類的細分市場及零售渠道變革,有望成為安踏的新增量空間。

安踏業績再創新高破600億,兩大主力品牌穩定增長

3月26日,安踏交出2023年業績答卷,多項數據再創新高。去年集團營收623.56億元,同比增長16.2%;凈利潤102億元,首次突破百億大關,同比增長34.9%;經營現金流入196.34億元,同比增長61.6%。

這一年國內鞋服市場迎來復蘇回暖,港股四大運動品牌也有不同程度增長。其中,361度主攻下沈市場,去年營收、凈利潤達成21%、28.7%的高增長。特步則聚焦跑鞋細分市場,營收、凈利潤同比增超11%。只有李寧掉隊明顯,去年營收僅有6.47%的增長,凈利潤還同比大減21.58%。

顯然,安踏與國內同行的差距正在拉大。從去年的營收規模看,1個安踏約等於2個李寧、4個特步和7個361度。

從賺錢能力看,安踏一騎絕塵,2023年集團的毛利率達62.59%,是近二十年來的最高點。不僅高過李寧、特步、361度同期的毛利率(48.4%、42.2%、41.1%),還將Nike、Adidas、Lululemon(44.8%、50.7%、58.3%)甩在身後。

截至目前,在全球市場上,除了Nike、Lululemon、Adidas之外,安踏已成為全球市值第四的運動品牌公司。

高增長離不開安踏集團自2016年以來一以貫之的「單聚焦、多品牌」發展戰略。安踏集團將旗下品牌劃分為:以安踏品牌為主的專業運動品牌群、以FILA為主的時尚運動品牌群,以DESCENTE和KOLON SPORT組成的戶外運動品牌群。

安踏集團旗下主要品牌的定位及細分場景。

這三大品牌群被安踏視為集團的三大增長曲線。其中,支撐安踏集團營收的兩大主力是安踏主品牌、FILA。

安踏集團旗下三大品牌群2023年的業績表現。

2023年,安踏品牌營收突破300億元,同比增長9.3%,占集團總收入的48.6%。FILA營收同比增長16.6%至251億元,占40.3%。安踏分析,主品牌增長源於持續的DTC模式轉型,FILA則由電商業務的增長帶動。

所有其他品牌營收為69.47億元,同比增長57.7%,占11.1%。安踏表示,增長主要由DESCENTE和KOLON SPORT業務帶動,其表現優於管理層內部目標。

再看已經在安踏手中成功上市的始祖鳥母公司亞瑪芬,背後的合營公司AS Holding去年營收達312.5億,同比增長30.1%。不過,公司仍處於虧損階段,全年虧損13.67億元。

資深品牌管理專家、上海良棲品牌管理有限公司創始人程偉雄告訴南都灣財社記者,安踏2023年能夠取得突破性的業績主要因為整個運動戶外市場是向上的消費態勢。安踏集團旗下幾個品牌形成了一種穩定增長驅動力。主品牌穩定增長,其他品牌持續給力。

DTC轉型紅利逐漸見頂,安踏、FILA增速放緩

近幾年,安踏主品牌的營收一路高歌猛進,僅在2020年受疫情沖擊,收入出現罕見下滑,從2019年的174.5億元降到2020年的157.5億元。

疫情暴露出很多管理問題,也促使安踏提前變革。2020年8月,安踏主品牌開啟DTC(直面消費者)轉型,將原本由線下分銷商營運的門店(約35%)轉為直營模式,以減少中間環節,從而提高營收和毛利率。

放到今天,DTC轉型並不新鮮,但當時國內的鞋服行業以批發模式為主,安踏的DTC變革充滿不確定性。不過,對於當時的安踏而言,想要突破增長瓶頸,DTC轉型勢在必行。

在非DTC時代,安踏等運動品牌大多依靠跑馬圈地式開店迅速擴張,以快速形成在渠道上的規模優勢。2019年,安踏主品牌的門店數達到峰值,突破1萬家,大幅領先於李寧、361度、特步等競爭對手。

當時,安踏主品牌的線下渠道滲透率已近飽和,數量龐大的門店沒能帶來預期增長。數據顯示,約有30%的店效低於10萬/月。

DTC轉型後,安踏主品牌的業績有顯著提升,營收從157.5億元增加到303.1億元,接近翻番;毛利率也從44.7%增至54.9%。同時,門店數量也逐年精簡至2023年的7053家,門店平均店效突破30萬/月。

不過,隨著業務規模的持續擴張,DTC轉型紅利逐漸見頂,安踏主品牌增速明顯放緩。2020年至2023年,主品牌收入增速分別為-9.7%、52.5%、15.5%、9.3%。

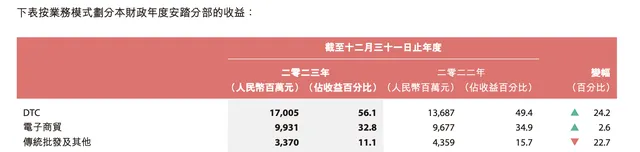

拆解來看,2023年,安踏主品牌的DTC業務收入為170.1億元,貢獻了56.1%的收入;電商收入99.3億元,占32.8%;傳統批發業務及其他僅有33.7億元,占11.1%。加上FILA、其他品牌一直采取的是直營零售模式,這意味著,安踏未來能透過DTC轉型實作的增長空間已然不多。

不同渠道下,安踏品牌2023年的營收表現。

安踏的另一大「現金牛」FILA同樣面臨增速放緩問題。2019年至2023年,FILA的營收增長率分別為73.9%、18.1%、25.1%、-1.4%、16.6%;門店數量保持在2000家以內。

據麥肯錫觀察,近幾年,時尚運動市場的整體增速正在放緩,但依然會保持10%至15%的增速範圍。消費者在選購運動服飾時,更關註產品功能和智能科技等因素。

FILA也意識到這點,2021年下半年以來,FILA開始提升品牌的專業內容,往高爾夫、網球、滑雪等運動細分領域發力,並計劃將專業產品營收占比提升至40%。專業效能否成為FILA的第二增長曲線,還有待時間檢驗。

安踏庫存周轉天數雖降仍高,DTC模式加劇成本負擔

安踏高增長背後亦有隱憂。其中,庫存問題由來已久,是當年DTC轉型遺留下來的老問題。

2019年,全球服裝行業進入新一輪去庫存周期。同年,安踏的庫銷比上升到6.5,相當於有半年以上的存貨壓在各個渠道裏沒賣出,已經達到行業警戒線。

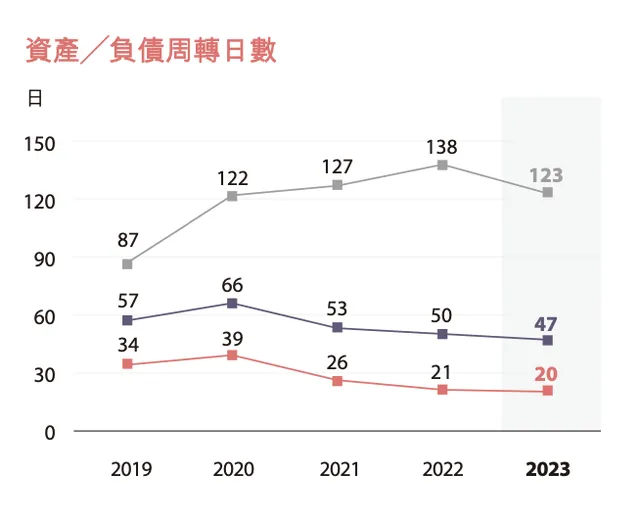

2020年DTC轉型時,安踏主品牌將賣給經銷商的貨品,以庫存形式回購,而同一時間的其他運動品牌忙著打折清庫存。再加上2020年主品牌、FILA銷量不佳,安踏的庫銷比更是攀升到7-8,平均庫存周轉天數從2019年的87天增加到2020年的122天。

2022年,安踏的平均庫存周轉天數達到近5年歷史高位138天。庫存管理成為主品牌和FILA在2023年的經營重點,這一年安踏將庫存指標加入到激勵目標中。根據2023年年報,安踏的平均庫存周轉天數成功降至123天,同比減少15天。

近5年,安踏集團的存貨周轉情況。

相比其他運動品牌,安踏的去庫存壓力還是偏高。2023年,李寧、特步、361度的平均存貨周轉天數分別是62.2天、88.5天、91.9天。

以李寧為例,近年來,李寧庫銷比多保持在4以下。2023年庫銷比僅3.6,李寧集團聯席CEO錢煒稱這是「5年來最好的庫存管理水平」。6個月以上庫存產品僅占20%,且多為常青款。

另一方面,DTC模式也給安踏帶來了更大的成本負擔。傳統的批發模式下,中間商會分擔部份倉儲、運輸、銷售費用、租金,人力成本及存貨減值等。轉為DTC模式後,這些成本都要由品牌商承擔,而且沒有經銷商作為緩沖,品牌商需要直面更多消費者的訴求。

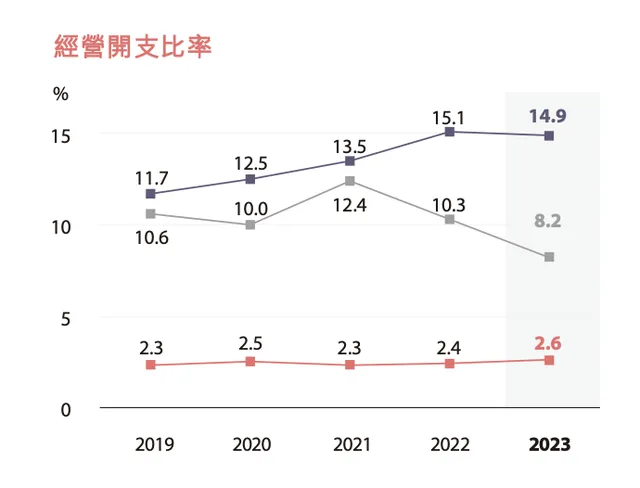

因此,安踏的經營利潤率不增反降。DTC轉型前,2018年至2020年,主品牌的經營溢利率保持在25%至28.5%;DTC轉型後,經營溢利率最高僅為2023年的22.2%。

DTC模式下,安踏的人力成本也相對較高。2019年底至2023年底,安踏的員工數從3.08萬增加到6.05萬,幾乎翻了一倍。2023年,安踏的總員工成本達93.04億元,同比增加14.6%,員工成本占比達14.9%。同期,李寧、特步、361度的員工成本占比分別為8.7%、10.1%、9.2%。

近5年,安踏集團經營開支變化情況。

增量空間在哪?出海、細分市場,零售渠道變革

按照安踏集團規劃,2024年至2026年,安踏主品牌流水年復合增長在10%-15%,FILA的流水達400億至500億元,DESCENTE與KOLON SPORT力爭成為集團第3個百億品牌。

前有Nike、Adidas等運動巨頭,後有昂跑、Lululemon、Hoka等細分賽道新貴品牌,在行業集中度分散的鞋服市場,要完成上述目標並非易事。安踏主品牌CEO徐陽坦言,這個增長目標是蠻激進,如果不做改變,是不可能實作的。

為此,2023年,安踏品牌對零售渠道變革,針對不同區域、多樣化的消費者需求,匹配不同的店鋪形態及商品矩陣。在國內市場,店鋪層級劃分為五類,包括奧運Arena競技級旗艦店、奧運「殿堂級」 門店、Elite精英級店鋪、AES標準店及AS特色小店。

安踏品牌首家「奧運殿堂」門店,位於北京王府井大街主幹道上。(圖源:安踏)

遙想2020年以前,從低線城市到高線城市門店,安踏的貨品分布基本沒有區別。連徐陽都自嘲道,以前安踏哪有商場,都是街鋪。

未來5年,安踏品牌計劃在國內開設1000家奧運殿堂級店鋪,10家奧運競技級旗艦店。這些店面積大,定位高端,選址在一二線城市的核心商圈。另外,還會在縣城等下沈市場鋪設奧萊超級賣場店。徐陽透露,2023年上半年安踏生意最好、唯一增長的零售渠道是奧萊。

安踏還觀察到,90後-95後漸成當下消費主力人群,女性市場潛能釋放,戶外運動品類需求也在迅速增長。因此,2023年10月,安踏集團收購了女性運動品牌MAIA ACTIVE 75.13%的股權,借此補充了女性市場業務板塊。

海外市場也是安踏的增量之一。出海方面,2023年2月,安踏集團成立東南亞事業部。未來將以中國為核心,繼續布局北美、歐洲、中東非等海外市場。截至2023年11月,安踏主品牌在菲律賓、馬來西亞、新加坡和泰國合計開設85家門店。

2023年7月,安踏品牌簽下NBA球星艾榮,艾榮是全球籃球鞋銷量最高的球員之一。安踏希望借艾榮的影響力和資源,讓更多人認識安踏。

安踏與艾榮的簽約現場。(圖源:安踏)

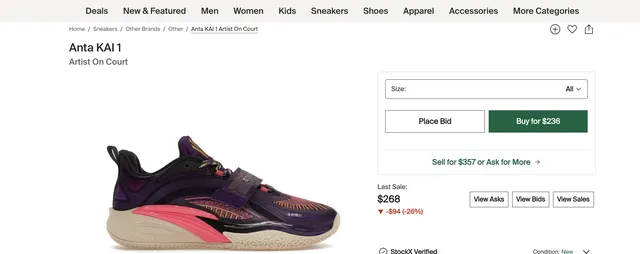

2024年3月,首款簽名球鞋KAI 1(安踏艾榮一代)在中美兩地發售,正選價125美元。南都灣財社記者註意到,截至3月28日,這款球鞋在知名球鞋交易網站StockX上已售出328件,平均售價為251美元。

KAI 1在StockX網站上的商品詳情頁。

以前安踏主品牌的海外市場收入還不到1%,這樣的安踏未來有可能成為世界的安踏嗎?前路仍有諸多不確定性,南都灣財社記者將持續關註。

采寫:南都灣財社記者 方詩琪