A股再現「天價離婚」。

1月11日盤後,長春高新公告稱,公司於近日收到股東金磊的通知,獲悉金磊與王思勉已透過協定方式辦理了解除婚姻關系手續,金磊擬將其持有的公司3001.41萬股股份,約占公司總股份的7.42%,分割至王思勉名下。據最新收盤價計算,金磊擬分割的股股份對應的市值高達40.04億元。

值得一提的是,金磊系長春高新的「靈魂人物」,為長春高新旗下重要子公司金賽藥業創始人,現為長春高新的第二大股東。2023年10月,他以100億人民幣的財富位列【2023年·胡潤百富榜】第585位。

針對「離婚減持」,監管層此前做出了明確規定。2023年8月25日,滬深交易所就【上市公司股東及董事、監事、高級管理人員減持股份實施細則】適用問題答投資者問,明確大股東因離婚、法人或者非法人組織終止、公司分立等形式分配股份的,股份過出方和過入方應當合並、持續共用大股東減持額度。

天價離婚

1月11日盤後,長春高新公告稱,公司於近日收到股東金磊的通知,獲悉金磊與王思勉已透過協定方式辦理了解除婚姻關系手續,並就股份分割事項作出安排。根據金磊與王思勉簽訂的離婚協定,金磊擬將其持有的公司3001.41萬股股份,約占公司總股份的7.42%,分割至王思勉名下。

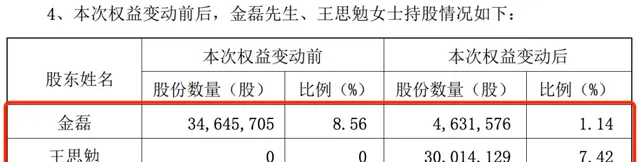

本次權益變動後,金磊持有公司約1.14%股份,不再是公司持股5%以上股東;王思勉持有公司約7.42%股份。

截至1月11日收盤,長春高新股價下跌3.29%,收報133.41元,以此計算,金磊擬分割的3001.41萬股股份對應的市值高達40.04億元。

長春高新在公告中表示,本次權益變動後,金磊先生、王思勉女士持續共同遵守【上市公司股東、董監高減持股份的若幹規定】及【深圳證券交易所上市公司大股東及董事、監事、高級管理人員減持股份實施細則】(以下簡稱「【實施細則】」)相關規定關於持股5%以上股東資訊披露、減持額度、減持限制等規定。

據公告顯示,本次權益變動後,金磊先生、王思勉女士合並計算股東身份,合並適用【實施細則】第四條第一款和第五條關於減持比例的規定,即持續共用持股5%以上股東透過集中競價交易任意連續90個自然日內減持不超過1%、透過大宗交易任意連續90個自然日內減持不超過2%的減持額度,並分別履行持股5%以上股東透過集中競價交易減持的預披露義務。

據長春高新財報顯示,截至2023年三季度末,金磊為長春高新的第二大股東,持股數量為3464.57萬股,持股比例為8.56%,僅次於國有法人長春高新超達投資有限公司持有的18.84%。

長春高新的「靈魂人物」

值得一提的是,金磊系長春高新的「靈魂人物」,為長春高新旗下重要子公司金賽藥業創始人。

資料顯示,2023年10月,他以100億人民幣的財富位列【2023年·胡潤百富榜】第585位。

據公開報道,金磊是江西南昌人,1985年畢業於北京大學,後在美國讀完博士,進入基因泰克公司,從事生長激素的基因工程研究。

基因泰克是生物技術產業的鼻祖,1996年,金磊獲美國生物學界至高榮譽「基利文獎」後歸國創業。

當時,長春高新看準了金磊,出資6000萬和金磊成立金賽藥業,主要產品就是生長激素。金磊則以技術入股,雙方分別持股70%、24%,另有一自然人持股6%。

金賽藥業1998年正式推出了第一支國產生長激素,二十多年下來,已經成為國內生長激素龍頭企業,2022年市場占有率接近75%。

金賽藥業連續二十多年的高速增長,推動了長春高新股價連創新高。

2018年,因為長春高新和子公司金賽藥業股權關系沒有理順,一度傳出金磊出走的訊息。2019年,長春高新和金賽藥業進行換股,交易完成後,超達投資(國資,長春高新大股東)和金磊分別持有長春高新的19.02%、11.65%股權。

經過多次減持後,金磊仍然持有8.56%的股權,為長春高新的第二大股東。

2020年,長春高新還一度因為金磊減持言論收到監管下發的關註函。當時,一份流出的調研紀要顯示,長春高新第二大股東金磊稱「由於需要交稅10億元,年底還會做減持」,還稱業績增長振幅或下調。

隨後,深交所向其下發關註函,要求長春高新就相關言論進行說明。長春高新在釋出的三季報預告中表示,公司未接到其關於減持股票安排的報告。

目前,金磊仍擔任金賽藥業總經理、首席科學家,但沒有在長春高新任職。

監管曾規範涉離婚股份處理

針對「離婚減持」,監管層此前做出了明確規定。

2023年8月25日,滬深交易所就【上市公司股東及董事、監事、高級管理人員減持股份實施細則】(以下簡稱【實施細則】)適用問題答投資者問,明確大股東因離婚、法人或者非法人組織終止、公司分立等形式分配股份的,股份過出方和過入方應當合並、持續共用大股東減持額度。

滬深交易所在答投資者問中,詳細闡述了大股東、董監高因離婚、法人或者非法人組織終止、公司分立等形式分配股份後的減持適用問題。

具體來看,大股東因離婚、法人或者非法人組織終止、公司分立等形式分配股份後進行減持的,股份過出方和過入方應當合並計算判斷大股東身份,需要持續共用大股東集中競價交易任意連續90個自然日內減持不超過1%、大宗交易任意連續90個自然日內減持不超過2%的減持額度,並分別履行大股東集中競價減持的預披露義務等。

董監高因離婚分割股份後進行減持的,股份過出方、過入方在該董監高任職期間每年轉讓的股份不得超過其各自所持有的本公司股份總數的25%,並分別履行董監高集中競價減持的預披露義務等。董監高於任期屆滿前離職的,股份過出方、過入方均應當遵守【細則】第十二條的限制性規定。

同時,大股東、董監高因離婚、法人或者非法人組織終止、公司分立等形式擬分配股份的,應當及時披露相關情況。大股東分配股份過戶前,上市公司應當督促股份過出方和過入方商定並披露減持額度分配方案;未能商定的,各方應當按照各自持股比例確定後續減持額度並披露。

此前,證監會釋出【有關部門負責人就上市公司股東離婚分割公司股份有關事宜答記者問】,要求大股東、董監高因離婚、法人或非法人組織終止、公司分立等形式分配股份的,各方應當持續共同遵守關於股份減持的有關規定,不得以離婚、解散清算、分立等任何方式規避減持限制。

欄目主編:秦紅 文字編輯:房穎 題圖來源:視覺中國 圖片編輯:項建英

來源:作者:券商中國 周樂