19年未關一店!

單店業績一度超越沃爾瑪、家拿夫2倍以上!

曾被譽為「最賺錢超市」的大潤發,迎來了28年來最大規模的集中性關店潮。

作為內地最堅挺的傳統賣場,短短4個月的時間,大潤發關閉的門店數量已達到了11家。

縱觀整個零售業市場,各大巨頭們最近的動作越來越頻繁,閉店已然成了常態。

盡管他們在努力營造一片向好的環境,但大家都清楚,零售業的冬天,恐怕已經過不去了。

毋庸置疑,

大潤發曾是中國二三線城市中的零售王者。

其1996年成立於台灣,1997年在上海落戶,並於第二年開了大潤發在內地的第一家門店。

之後的幾年,大潤發就像一顆蒲公英一樣,迅速占據內地市場,成為了中國老百姓最熟悉的連鎖超市之一。

落戶內地的第三年,大潤發便憑借240億的營收,一舉登上了商超前三的寶座。

2008年北京奧運會後,中國經濟發展進入快車道,而大潤發每年的收入增長連續兩年飆升至30%以上!

如此迅猛的增長速度讓大潤發的老東家——高鑫零售,賺得盆滿缽滿。

一個成立不過十幾年的零售公司,在中國市場甚至一度讓「世界第一」的零售超市沃爾瑪,長期屈居「中國第二」的位置。

憑借厚實的家底、豐富的經驗,大潤發獨孤求敗數年未逢敵手,更是創下了19年未關一店的傲人佳績。

可如今的零售業市場,早已今時不同往日了。

2013年,大潤發母公司年均增速首次降至10%以下,隨後一路狂跌。

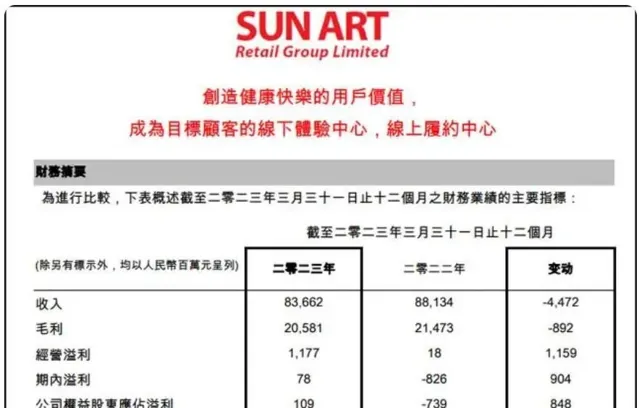

截止2022年,其全年總營收為881.34億元,同比下滑5.7%,凈利潤虧損8.26億元,較2021年同比下滑136.01%。

為挽回頹勢,大潤發想盡了一切辦法,終於在2023財年實作了微弱的正增長。

不過,去年11月,高鑫零售釋出了2024財年的中期財報。

財報顯示,其6個月營收為357.68億元,同比下滑11.9%,凈利潤虧損3.78,相較去年擴大了334.5%。

至今為止,高鑫零售還未將2024年的全年財報公布,不過可以預見的是,如此大的虧損,用後半財年的時間補回來,是相當困難的一件事。

值得一提的是,高鑫零售剛剛成立時,其管理層在零售業方面幾乎是一竅不通。

而大潤發能有今日之規模,除了感謝時代的饋贈,還要感謝那些為他們留下豐富經驗的超市們。

可如今的大潤發,當真是有些迷茫了。

一個龐然大物的落敗,或許只在一夜之間,但其落敗的時間線,可能會拉的很長。

從整體上來看,大潤發近些年遇到的困境,其實和它最初的選址和經營方向分不開關系。

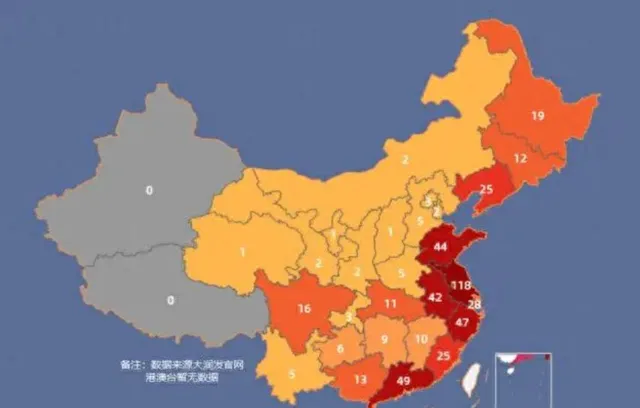

到目前為止,大潤發在內地共有508家門店。

除了西藏和新疆,它在29個省份及直轄市都擁有門店。

他們將這些門店按照區域分為了五塊,分別是華南、華北、華中、華東以及東北區。

大潤發最初落地上海,內地總部也是在上海,因而其對華東地區格外偏愛。

尤其是江蘇,憑借121家門店的數量,遙遙領先於其他省份。

與其他超市不同的是,大潤發並未將門店集中性的開在省會,或者是比較富裕的一線城市。

此外,大潤發也沒有使用「農村包圍城市」的模式,從小店做起。

大潤發的門店選址多在二三線城市,這些城市門店的數量占據了整體的85%左右。

千禧年初,中國經濟騰飛,許多外資紛紛進駐人口多、消費高的一線城市,但發展最快的城市也就那麽幾個,因而零售業的市場很快就飽和了。

彼時,大潤發就開始大展身手了。

雖然大潤發無法靠質素獲勝,但憑借數量翻身還是非常輕松的。

當然,大潤發也不是隨隨便便開店,動輒千萬的支出,可不是一筆小錢。

在選址方面,他們事先進行了大量的調查和評估,最終結果表示成本能以數倍的利潤回流,才會進行投資開店的動作。

幾十年來,大潤發憑借這套經營策略,在各大城市穩穩紮根,吃透了紅利。

可二三線市場數量再多,也是會飽和的。

更何況,十幾年過去,大潤發的許多選址已經出現了「過時」的現象。

曾經的市中心轉移了,火車站、醫院、學校陸陸續續搬遷重建,再加上高鐵站、景區、網紅購物區的興起,大潤發在十幾年前所選的地址,大多已經失去了當初的優越性。

此外,曾經的主力消費群體年紀漸長,如今的年輕人又酷愛線上消費,因而傳統的經營模式已經不適合在這個市場大肆「掃蕩」了。

日漸嚴峻的形式,讓大潤發資產雄厚的老東家高鑫零售,最近也有些自顧不暇。

作為主要收入來源的大潤發頻繁關店,其背後真正的股東阿裏對零售業的信心也日趨下降。

內外憂患接踵而至,市場對於高鑫零售的信心,該如何挽回?

零售業遭遇寒冬,其實也不是什麽新鮮話題了。

2019年以來,線下零售業受到巨大打擊。

家拿夫關店100多家,永輝超市閉店已超400家,華潤萬家巔峰時期門店數量為4000+,但2014年到2018年4年間關了1000多家,2021年更是一口氣關了800多家門店。

雖然不能將一個品牌的遭遇輻射看整個市場,但如此龐大的關店規模,零售業處境之艱難,可見一斑。

而零售業現狀並不樂觀的遭遇,也與逐漸智能化的社會分不開。

早在10年前,電商已經興起,對實體行業確實造成了一定的沖擊。不過,鑒於其整體框架還不夠完整,對傳統零售業的打擊也不算明顯。

10年後,AI興起、大數據運用成熟、科技樹被點亮、工業成本降低、物流體系被完善,電商系統不僅已經構建完成,隱約還有卷起來的趨勢。

從最原始的遠距離網購,到如今方便快捷的同城購物,消費者購物的手段和渠道越來越多,再加上線上五花八門的優惠措施,消費者自然會選擇更為便捷的購物方式。

只是,線上購物有多火爆,線下門店就有多淒涼。

而一家大型超市開店的成本,一天下來可不小啊。

像人工、原料、進貨、水電這種都算不上大成本,商超最頭疼的就是房租了。

類似於大潤發、家拿夫、沃爾沃這樣的大型連鎖商超,占地肯定不能小,定位絕對不能偏,地段不是在CBD就是在市中心,就是在人流量多的住宅區。

滿足以上所有條件之後的超市房租,一年七位數已經算少的,在一線城市,上千萬的房租也是屢見不鮮的。

更何況,由於如今消費市場的疲軟。

超市還能搞搞大促銷,而商場的擁有者為了賺錢,只能在房租上下功夫,將費用一再上調。

有網友調侃這些在全世界都排的上號的連鎖商超,財大氣粗、背景深厚,千萬房租對普通人來說可能是一筆巨款,但於他們而言,不過是九牛一毛而已。

可事實當然如此嗎?

拿大潤發舉例,十幾年前,他們可以憑借在二三線城市廣泛撒網提高收入,而現如今,500多家門店的房租,足以拖得它們走不動路。

成本一年比一年高,利潤卻一年比一年低,超市閉店大潮來臨,也在意料之中了。

斷尾求生畢竟只能緩一時之急,開源節流到底還是不如財源廣進。

傳統零售業的困境已經擺在眼前,如今轉型似乎成為了各個企業唯一的出路。

作為龍頭企業之一,大潤發的一言一行,被無數人看在眼裏。

網上的相關猜測日漸增多,甚至一度傳出「高鑫零售被中糧集團收購」的謠言,且甚囂塵上。

為穩定消費者及股民的焦慮,大潤發內部人員多次辟謠,並表示關店只是正常的策略調整方向,目前企業確實會有大的轉型升級,但一切都在向好。

據相關媒體報道,面對即將到來的危機,大潤發並未坐以待斃,甚至某些關閉的門店也並非大家想象中的那樣,就此關門大吉。

根據目前的情況來看,大潤發的措施主要有兩個:

一、轉型,將大潤發目前的一些傳統賣場轉化為M會員商店。

二、升級,也就是高鑫零售所謂的「2.0版本重構」,將10年以上的門店進行重裝改造。

除了「改舊換新」計劃,大潤發還計劃在2024年開辟新的線下門店,且經營模式上與以往會有較大變化,尤其是要全力推進電商與商超的全面融合。

對大潤發來說,這是一條全新且危險的賽道。

高鑫零售前CEO林小海甚至喊出了「三年內不打算盈利」的口號。

市場變化迅速,消費者的喜愛何嘗不是轉瞬即逝。

不管在哪個年代,商家想賺錢,就必須拿捏住消費者的心思,迎合消費者的喜好。

對於消費者來說,不管是大企業,還是小品牌,倒閉、關門實在是太正常不過的事情了。

可超市大批次的關門歇業不是小事,十幾年甚至幾十年沒有變動的民生賣場突然聲稱自己要轉型升級,也不見得是什麽好事。

大潤發如今遭遇的難題並非它一家之困,傳統零售業的黃金時期早已一去不返,逆襲之路困難重重。

即便是被無數企業奉為佳策的「會員店」策略,如今施行的也並不順利,盒馬是最鮮活的例子。

現代零售業已經發展到了當今時代的極致水平,前方已不再有他人的經驗供其學習,即便是世界第一也在摸黑前行。

重新開機創新之路對大潤發來說無疑是艱難的,那它究竟會走向何處呢?

-END-

參考資料:

中國經營報:【大潤發閉店的底層邏輯,傳統零售如何破局?】

首席商業評論:【大潤發轉型會員店,還有多少中產接盤?】

北京商報:【「斷尾」轉型,超市賣場下一站】

第一財經日報:【零售業的回暖沒能拯救它們】