【文/觀察者網專欄作者 羅思義】

在中國經濟從新冠疫情中復蘇的過程中,許多討論都集中在消費上——這對提振疫情後的短期經濟形勢確實是必要的。但是,中國經濟現在面臨的最深層、最根本的問題的根源——中國企業盈利能力被嚴重擠壓,並沒有得到同等份量或必要的討論。

有必要客觀看待中國經濟形勢

最近的兩項數據概括了中國經濟面臨的現狀。首先是中國央行宣布將下調存款準備金率0.5個百分點,釋放流動性1萬億元——這是一項刺激經濟的舉措;其次,2023年中國GDP增長5.2%,美國則宣布其GDP增長了2.5%——中國經濟增速是美國的2倍多。七大工業國組織其他國家公布的第三季度數據表明,相較美國,2023年中國經濟增速領先其他主要發達經濟體更多。

這些數據客觀貼切地概括了中國當前經濟形勢,因為它們同時表明,中國經濟增速遠超其他主要經濟體,但以其自身的標準來看,其增長增速並不令人滿意——這引發了眾所周知的問題,如民間投資疲軟、股市表現不佳和青年失業。那麽問題來了,中國該如何應對?

分析表明,中國經濟的這些負面趨勢是受中國企業盈利能力急劇下降所致。這樣的分析反過來表明,應對這一問題的短期主要措施之一是降息。中國央行已經宣布將下調支農支小再貸款、再貼現利率0.25個百分點。但正如下文所示,出於短期和更具戰略性的原因,應全面降息。

許多文章在研究特定市場時都著眼於利率問題,例如寇誌偉和王文合著的一篇文章就對樓市、股市、外匯市場以及銀行利潤進行了詳細的研究。

中國企業盈利能力急劇下降

以最廣泛使用的規模以上工業企業(年主營業務收入為2000萬元及以上的工業法人單位)利潤總額為例。最新數據顯示,2023年中國工業企業利潤較兩年前——2021年同期水平下滑12%。更引人註目的是,按當前價格計算,中國工業企業利潤僅較六年前——2017年水平增長2%。但是,從2017年底到2023年底,衡量通貨膨脹的最廣泛指標GDP平減指數上漲12%。也即是說,中國工業企業實際利潤較六年前下滑10%。

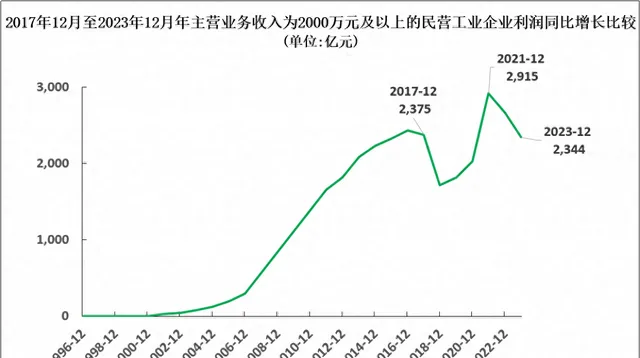

民營工業企業的盈利形勢更為嚴峻。2023年,其利潤較2021年的峰值下滑20%。同時,較7年前——2016年水平下滑4%(見圖1)。從2016年底到2023年底,GDP平減指數上漲12%。也即是說,將通脹因素考慮在內,民營工業企業實際利潤較六年前下滑約16%。這對民營工業企業利潤產生了巨大的擠壓。

圖1

利潤緊縮解釋了負面經濟趨勢

盈利能力下行的壓力,反過來又不可避免地解釋了中國經濟面臨的眾所周知的主要負面壓力。

首先,股市持續大幅下跌的壓力並不奇怪——在央行宣布降準的前一天,上證綜指較2021年秋季(自最近的利潤緊縮開始以來)下跌25%。企業存在的目的是為了盈利,如果他們的利潤不是上升而是下滑,他們的股價應該而且將會下跌。

因此,如果不扭轉利潤下滑的這種趨勢,就不要指望純粹的外部市場幹預能成功地實作股市的長期復蘇。只有企業盈利能力提高才能實作。

盈利能力下降也不可避免地解釋了民間固定投資疲軟的原因——去年民間固定投資下滑0.4%,而整體固定投資增長3.0%。民營企業存在的目的是為了盈利,如果他們的利潤下降,他們將不會投資。

因此,認為加強對私有財產的保障等政治措施將使民間投資復蘇,是一種誤判。如果利潤下降,無論私有財產得到多麽安全的保障,投資都會下滑。盈利能力恢復是民間投資大幅增長的唯一過程。

這種盈利狀況也闡明了為什麽降準雖然極有助於流動性和其他方面,但其本身並不能解決潛在的宏觀經濟問題。降準提高了銀行的放貸能力,但不會改變企業的投資和借貸的意願。企業是否願意貸款進行投資,取決於預期利潤是否高於貸款成本。如果盈利能力很低,那麽用肯恩斯的名言來說,提高銀行的放貸能力就是「推動一根繩子」。銀行增加的投資貸款能力,如果不能與企業增加的投資欲望相匹配,就不會產生效果——而企業的投資欲望是由盈利能力決定的。

降息的關鍵作用

相比之下,降息可以提高企業的短期盈利能力,包括與投資的財務回報相比降低貸款成本。當然,降息本身不足以解決企業盈利能力長期受到擠壓的問題。這取決於更基本的宏觀經濟問題,而這些問題受篇幅影響無法在一篇短文中展開討論。但降息是改善短期盈利狀況的關鍵措施,並為解決這些更根本的問題留出時間。因此,這是確保中國不僅繼續跑贏其他主要經濟體,而且以符合其國內潛力的速度增長的關鍵下一步。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關註觀察者網微信guanchacn,每日閱讀趣味文章。