來源:華泰睿思

核心觀點

9月底以來,杜林普在數個搖擺州支持率走高,勝選概率上升。由此,共和黨同時贏下總統以及參眾兩院的可能性上升。如果杜林普時隔4年後再度入主白宮,則是美國歷史上第二位落選後再度回歸的前任總統。杜林普政策的「2.0版本」和2016年的「1.0 版本」有何異同?我們認為,傳承此前一些執政理念的同時,杜林普和共和黨如時隔4年再度執政,執政準備可能更為充分,而其財政政策,關稅政策,去監管政策,以及產業政策的強度及宏觀影響和8年前將有所不同。

一、若再度執政,哪些政策方向可能和「杜林普1.0」時代一脈相承?

延長16-20年任期透過的減稅法案。2016年,杜林普對居民和企業部門實施大規模減稅。如果當選,杜林普計劃延長現有減稅措施,並進一步降低企業所得稅、免除小費稅等(參見【美國大選宏觀追蹤之六:財政政策分水嶺】,2024/8/29)。

繼續推動放松監管。杜林普執政期間,透過減少頒布新法規、撤銷部份已有法規以及國會立法等措施來降低監管成本。如果再度當選,預計杜林普或加大放松監管的力度,或放開行業準入,引入競爭,降低交易成本,甚至降低環保標準——涉及的領域可能包括能源、加密貨幣、人工智能、住房、汽車行業、環保、房地產以及金融監管等。

收緊移民政策,限制移民流入。預計「杜林普2.0」或將再度加強對邊境和非法移民的管控力度,全面恢復、甚至升級杜林普在2016年執政時期的邊境政策。

加征關稅。競選期間,杜林普多次宣稱將對各國普遍征收10%關稅,並對特定國家征收60%關稅。雖然最後加征關稅的實際有效稅率仍有較大不確定性、尤其是對「所有國家」加征關稅能否得以推行仍存在變數,但總體而言,杜林普如果再度入主白宮,關稅政策可能進一步升級。

秉承「美國優先」原則,收緊對外援助。正如其在競選中所反復強調的,杜林普如果當選總統,將收斂對外援助,包括但不僅限於美國對烏克蘭的援助,也可能包括北約、甚至在中東局勢持續升級的情形下,對以色列的支援都可能有所收斂。

二、然而,「杜林普2.0」政策組合也可能在一些領域上和此前存在明顯差異

經過4年的準備,杜林普的團隊更有組織性,「杜林普2.0」時代的幕僚可能比2016年更專業,內政外交或更有章法。

比起2016年,美國財政赤字和債務的基數大幅擴大,赤字難以收斂,且經濟周期的位置更靠後,更容易在政策刺激下出現通脹壓力。

「杜林普2.0」時代可能部份逆轉民主黨推行的產業政策,且放松監管的力度相較1.0時代或更大。

降低油價的訴求更強。杜林普競選期間反復批評拜登執政期間物價大幅提升,並承諾放開傳統能源開采,降低美國能源成本。

整體看,「杜林普2.0」政策思路更加清晰,幕僚的公信力更高,如果當選,美國本土投資者對其政策有所預期,市場波動可能不如2016年劇烈。

但值得註意的是:① 杜林普關稅政策或升級以及全球地緣政治局勢的變化,決定了杜林普如當選在貿易和外交上對全球的擾動更大;同時,② 杜林普政府政策對特定產業的影響會更加明顯;此外,③ 美國當前的經濟周期位置以及財政狀況也意味著杜林普政策對通脹以及債券市場波動性的影響會更大。

風險提示:美國大選出現超預期結果,美國政策不確定性加劇市場波動。

目錄

一、近期杜林普勝選概率上升

二、如果再度執政,哪些政策方向可能和「杜林普1.0」時代一脈相承?

三、然而,「杜林普2.0」政策組合也可能在一些領域上和此前存在明顯的差異

正文

一、近期杜林普勝選概率上升

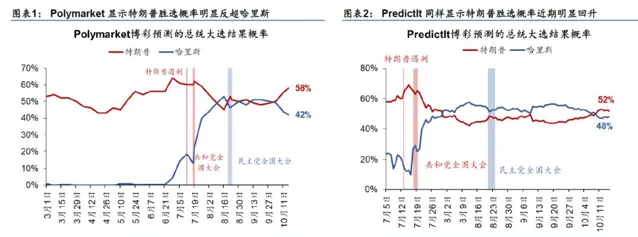

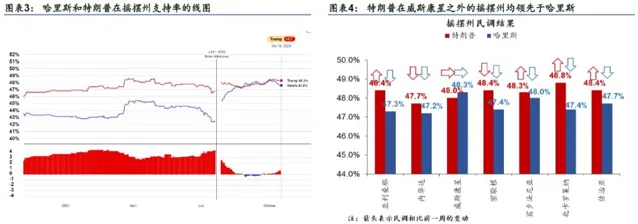

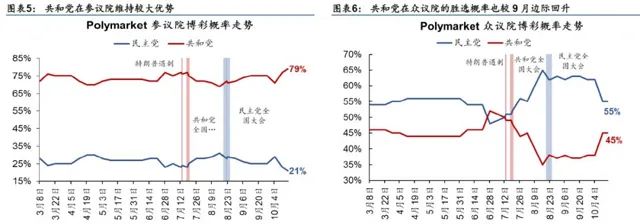

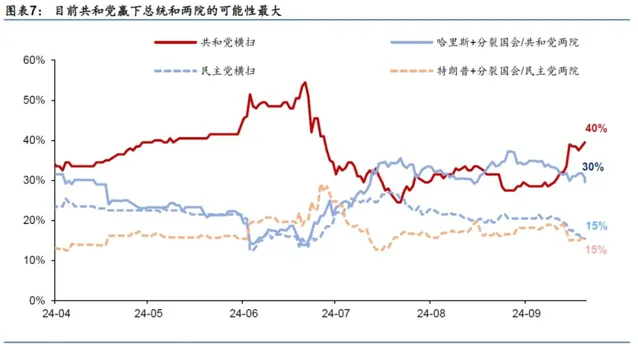

9月底以來,隨著杜林普選情明顯改善,共和黨贏下總統以及參眾兩院(「杜林普2.0」)的概率有所上升。9月底以來,北卡颶風、巴以沖突升級、碼頭工人罷工等事件均對哈裏斯競選帶來負面沖擊,第二次大選辯論後,哈裏斯在媒體采訪的反饋、尤其是在經濟政策上的反饋不盡如人意,各種因素疊加,截至10月16日,博彩市場Polymarket顯示哈裏斯勝選概率從50%以上回落至42%,而杜林普贏得總統的概率較9月底上升9個百分點至58%左右。哈裏斯在搖擺州的領先優勢也被逆轉:截至10月16日,杜林普在搖擺州支持率較哈裏斯高0.7百分點,且在除了威斯康辛之外的所有搖擺州的支持率全面高於哈裏斯(截至10月14日)。杜林普的勝率上行也邊際提振了共和黨贏下兩院、掌握國會控制權的概率,博彩市場顯示,共和黨贏得眾議院的概率也從9月均值的37%進一步上升至45%,而杜林普贏得總統,共和黨同時拿下參眾兩院可能性上升至40%,為概率最高的情形。

二、如果再度執政,哪些政策方向可能和「杜林普1.0」時代一脈相承?

延長16-20年任期內透過的減稅法案。「杜林普1.0」時期推出了杜林普減稅法案(TCJA),對居民(暫時)和企業部門(永久)實施大規模減稅。對居民部門的減稅措施包括降低稅率並提高各稅級別的起征點,增加標準扣除額和兒童稅收抵免、提高遺產稅免稅額、取消平價醫療保險(ACA)的罰款等;對企業部門的減稅包括將企業所得稅率從35%降至21%、對固定資產投資實施獎勵性折舊(當期折舊從50%提高至100%)等。其中大部份對居民部門的減稅在2025年底到期。預計「杜林普2.0」時期或將延長現有減稅措施,並進一步降低企業所得稅(從21%降至20%,在美國生產的公司稅率進一步降至15%)、免除小費稅、將固定資產投資的獎勵性折舊永久化等。根據CFRB預測,杜林普減稅措施十年累計成本可能達到4.3萬億美元;相比基準情形[1],其財政政策或額外推高未來十年平均赤字率1.3pp至7.3%(參見【美國大選宏觀追蹤之六:財政政策分水嶺】,2024/8/29)。

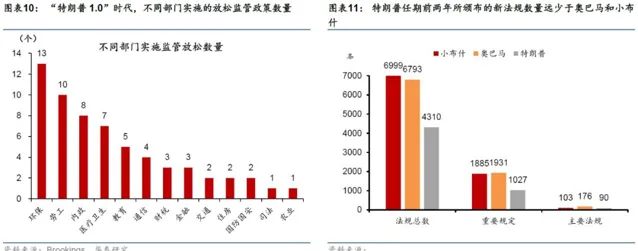

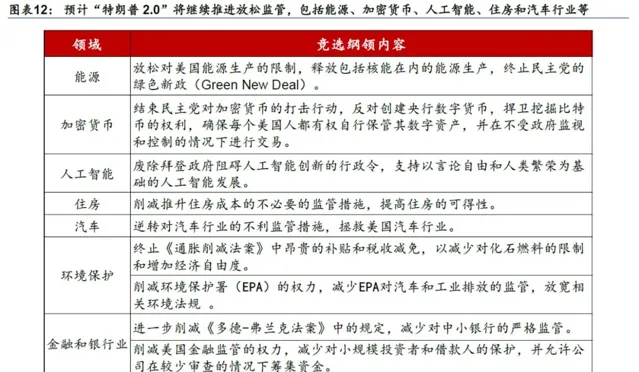

繼續推動放松監管。杜林普上一屆執政期間,透過減少頒布新法規、撤銷部份已有法規以及國會立法等措施來放松監管,消除制度瓶頸。杜林普在2016年競選時宣稱,他將大幅削減監管,「70%的監管可以取消」 。杜林普上任第一周釋出【減少監管並控制監管成本】的行政令,提出「一進兩出」規則,即「每釋出一項新法規,至少要確定兩項先前的法規需要取消,並且計劃中的法規的成本要透過預算流程謹慎管理和控制」 。預計「杜林普2.0」時代或將繼續推進放松監管的議程,放開行業準入,引入競爭,降低交易成本,甚至降低環保標準。7月8日共和黨全國委員會(RNC)公布了共和黨2024年競選綱領,這次競選綱領具有鮮明的杜林普色彩,裏面多處提到未來將繼續推動放松監管,涉及的領域包括能源、加密貨幣、人工智能、住房、汽車行業、環保以及金融監管等。(圖表12)

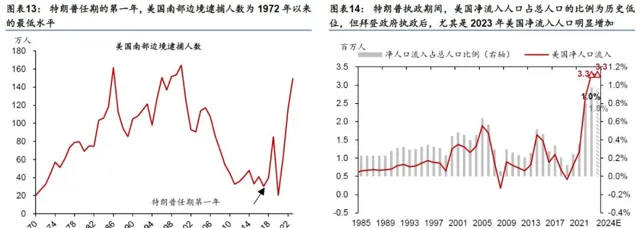

收緊移民政策,限制移民流入。「杜林普1.0」時期提出了大量限制移民流入的政策,其中影響力較大的政策包括修建邊境墻、啟動「留在墨西哥」政策(要求從美國南部入境的移民以及尋求庇護者需要留置在墨西哥等待移民判決,而非美國本土)、釋出「零容忍」政策等。在杜林普執政期間,美國凈移民人口占比明顯回落、美國南部邊境逮捕人數為1972年以來的最低水平(圖表13和14)。2023年以來,由於拜登政府移民政策整體放松、疊加疫情後美國就業市場供需嚴重失衡,移民大量流入美國,並且成為美國政治的重要議題(參見【美國:人口流入的宏觀影響不容小覷】,2024/4/21)。預計「杜林普2.0」將再度加強對邊境和非法移民的管控力度,全面恢復、甚至升級杜林普在2016年執政時期的邊境政策,或包括啟動美國歷史上最大規模的驅逐計劃、繼續修建邊境墻、加大非法入境的處罰等。

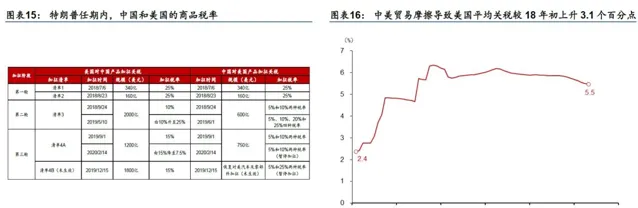

加征關稅。「杜林普1.0」時代,杜林普致力於縮小美國的貿易逆差,並對很多貿易夥伴加征了不同水平的關稅。例如中美之間共加征3輪關稅,美國針對中國出口商品、先後推出340億美元、160億美元、2000億美元、1200億美元等四批商品清單加征10%-25%不等的關稅(圖表15)。導致美國的整體關稅水平也從2018年初的2.4%上升3.1個百分點至5.5%(圖表16)。預計「杜林普2.0」將繼續大規模使用關稅手段,杜林普競選期間多次宣稱將對各國普遍征收10%的關稅,並對特定國家征收60%的關稅。雖然最後加征關稅的實際有效稅率仍有較大不確定性、尤其是對「所有國家」加征關稅是否得以推行仍存在變數,但總體而言,杜林普如果再度入主白宮,關稅政策可能進一步升級。

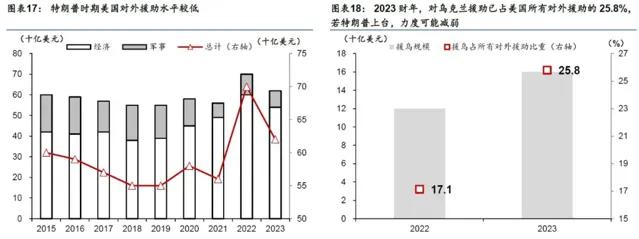

秉承「美國優先」原則,收緊對外援助。杜林普在2016年執政時期表現出較強的「美國優先」傾向,對海外各項援助水平明顯下降,2017-2021年平均援助力度為560億美元,低於2022-2023年拜登任期內的660億美元(圖表17)。預計「杜林普2.0」時期仍維持「美國優先」的政策,例如其表示在當選後將迅速停止俄烏和巴以沖突、要求北約其他成員更多履行其支付義務等。正如其在競選中所反復強調的,杜林普如果當選總統,可能再度縮小對外戰線,包括但不僅限於美國對烏克蘭的援助,也可能包括北約、甚至在中東局勢持續升級的情形下,對以色列的支援都可能有所收斂(圖表18)。

三、然而,「杜林普2.0」政策組合也可能在一些領域上和此前存在明顯的差異

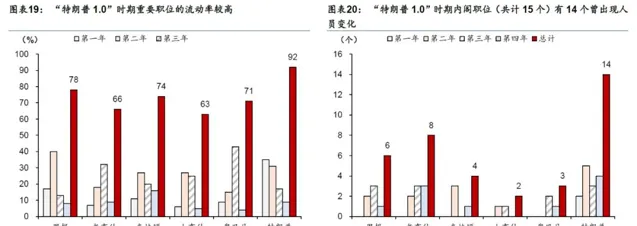

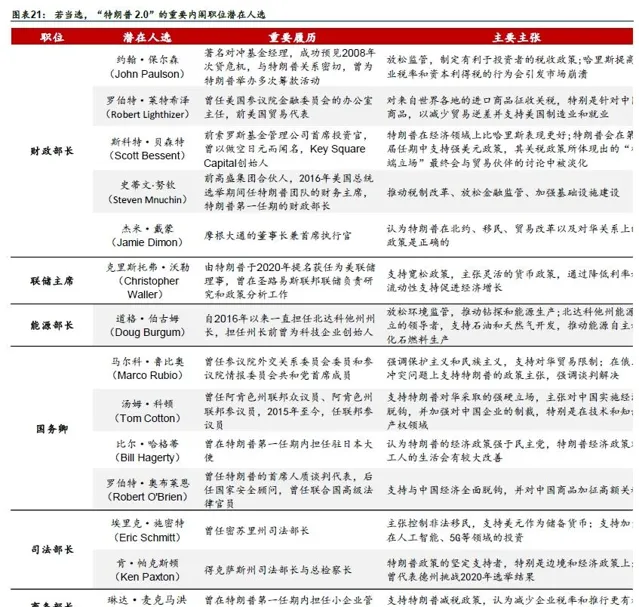

經過4年的準備,杜林普的團隊更有組織性,若當選,本屆政府的幕僚可能比2016年更專業,內政外交或更有章法。「杜林普2.0」時期內閣成員的聲譽和認可度相對更高,對內和對外政策的協調性和一致性或更強。在「杜林普1.0」期間,其核心內閣成員的流動性較高。根據布魯金斯學會的研究,到了2021年1月,杜林普的核心團隊(包括內閣成員)中有92%的人已經離職(圖表19)。「杜林普2.0」,其政治經驗以及人員儲備或有提升。在2016年,杜林普更多作為反建制的形象出現,其內閣成員人選大多與共和黨主流不一致。但在本次競選期間,杜林普得到了共和黨內部的廣泛支持,其在競選活動發表的言論中,所提及的潛在重要職位候選均有較強的專業背景(圖表21)。

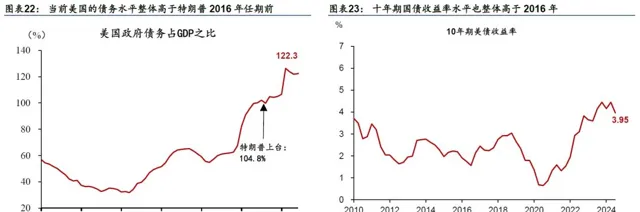

比起2016年,美國財政赤字和債務的基數大幅擴大,赤字難以收斂,且經濟周期的位置更靠後,更容易在政策刺激下出現通脹壓力。「杜林普2.0」時期所繼承的財政環境和所處周期位置或明顯弱於「杜林普1.0」時期,財政赤字和政府債務的「起點」高於此前。2023年美國債務占GDP的比例較2016年高出17.5個百分點,赤字率也較2016年的3.1%上升3.2pp至6.3%,當前10年期美債收益率(2024年Q3均值為4.0%)也顯著高於2016年的均值1.8%(圖表22-圖表23)。這意味著即使杜林普的政策整體偏財政擴張效應,本輪赤字率的上行空間也可能受到較高的赤字率和美債收益率的制約。此外,當前美國通脹的波動也明顯高於此前,也可能加劇擴張性財政政策大幅推升通脹的風險。

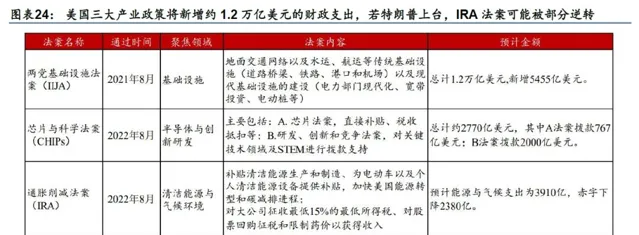

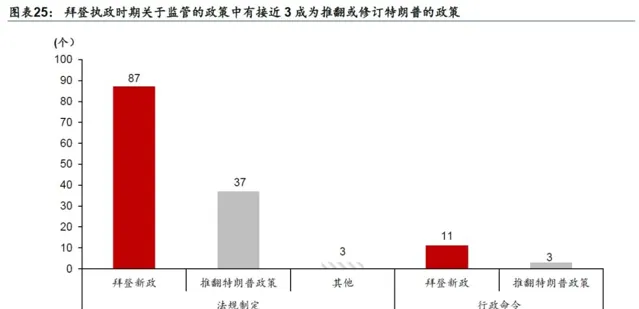

「杜林普2.0」時代可能部份逆轉民主黨推行的產業政策,且放松監管的力度相較1.0時代或更大。2021-2022年拜登政府先後推出了三大產業政策【兩黨基礎設施法案】(IIJA)、【芯片與科學法案】(CHIPs)以及【通脹削減法案】(IRA),計劃在2022-31年間對基建、芯片、新能源等行業新增1.2萬億美元的財政支出(圖表24),相當於2022年美國名義GDP的4.9%(參見【美國產業政策的短期影響和長期回報】,2023/11/7)。「杜林普1.0」時期美國並沒有大規模使用產業政策,雖然杜林普支持基建和芯片法案,但「杜林普2.0」可能會部份逆轉清潔能源相關產業政策,更加重視石油、天然氣等傳統能源。9月初杜林普 表示如果當選將撤銷IRA中未動用的資金,並且終止綠色新政。此外,杜林普還傾向於透過行政措施支持美國本土制造業、加強海外制造業的回流力度,例如透過提高特定產品的關稅稅率以保護本土產業、調整跨國企業的稅收制度吸引制造業回流等(參見【美國大選宏觀追蹤之六:財政政策分水嶺】,2024/8/29)。預計「杜林普2.0」時代放松監管力度更大。拜登政府上台後逆轉了部份杜林普時期的去監管政策,預計「杜林普2.0」時期將推動更大力度的去監管措施。截至2024年8月,拜登執政時期出台的監管政策共計141個,其中有40個目的是推翻或修改杜林普的監管政策,占比接近3成(圖表25)。在細分領域上,環保、移民、醫療等領域是兩黨分歧的焦點,環保領域的「爭議」最為激烈 [3],拜登執政期間共計推翻、擱置或重修杜林普在環保領域的監管政策共計14個(圖表26)。兩黨環保氣候領域的「爭議」導致杜林普與拜登任期內美國氣候政策指數處於歷史高位(圖表27)。放松監管的廣度提升也可期待。雖然我們認為杜林普若當選,監管放松的主要方向仍是能源環保、移民、醫療、金融等傳統議題,但涉及領域的廣度較其2016-2020年任期或有擴大。如在加密貨幣領域,杜林普明確表態支持,並參加了2024年加密貨幣年會,加密貨幣也被視為「杜林普交易」的象征性資產。又如在科技領域,馬斯克作為科技巨頭堅定地(all in)支持共和黨與杜林普,杜林普也表態對馬斯克「領導國家效率委員會」的肯定,該委員會將全面審查聯邦政府支出與行為,削減不必要的監管,杜林普若當選,預計科技巨頭的話語權或有提升,科技監管放松的可能性邊際上升。

降低油價的訴求更強。「杜林普1.0」時期也曾多次呼籲沙特等國家增產以降低油價,但是相較於「杜林普1.0」時代,本次大選前美國經歷了長期的高通脹,通脹是本次大選的重要議題,因此「杜林普2.0」時期降油價的訴求可能更強。杜林普在競選中多次提及將透過放松監管等措施增大美國石油供給,從而降低油價。例如9月19日,杜林普承諾,如果重返白宮,將在一年內實作美國國內汽油價格減半[4]。我們認為,如杜林普當選,能否推動美國頁巖油大幅增產並大幅降低油價仍有一定不確定性,但是考慮到美國2025年通脹可能存在一定上行風險,特別是關稅、驅逐非法移民等措施可能推高通脹(參見【解析美國通脹超預期回升的風險】,2024/10/15),因此「杜林普2.0」時期降低油價的訴求和動機可能更強。

整體看,「杜林普2.0」政策思路更加清晰,美國國內投資者對美國內政外交不確定性或能更好應對,然而,杜林普可能對關稅政策的升級以及全球地緣政治局勢的變化,決定了杜林普如當選,在貿易和外交政策上對全球的擾動會更大。同時,杜林普政府政策對特定產業的影響會更加明顯。杜林普贏得2016年大選存在較大超預期成分,一度對市場產生較大沖擊。此外,杜林普對弱美元的偏好、對聯儲的批評偏離了過去總統的常規形象,並透過社交媒體的放大,成為市場波動的一個重要來源。最後,杜林普重新大規模使用關稅也超出市場的預期。例如杜林普任期內美國進口關稅水平逆轉了長期下行趨勢,再次出現上升。

此外,美國當前的經濟周期位置以及財政狀況也意味著杜林普政策對通脹以及債券市場波動性的影響會更大。從周期位置來看,當前美國可能位於周期後期,產出缺口為正,失業率位於4%左右的低位。從財政狀況來看,美國財政赤字預計將持續位於高位,顯著超過疫情前水平,美國財政所面臨的風險在上升。在當前的周期位置以及財政狀況下,杜林普減稅措施、關稅預計對通脹以及債券市場的波動性可能產生更大的影響。

風險提示:

1)美國大選出現超預期結果:若選情較好的共和黨落選,則政策的不確定或有上升。

2)美國政策不確定性加劇市場波動:在周期後期以及財政存在潛在風險下,若杜林普減稅措施、關稅政策超預期,或帶來市場超預期波動。

文章來源

本文摘自2024年10月17日釋出的【若共和黨再度執政,與8年前有何異同?】

本文源自:券商研報精選