本文正選於「單仁行」公號,訂閱「單仁行」公號

從企業家的角度探究商業本質

01

國慶是消費的黃金時間,也是大眾娛樂休閑的假期時刻。

在眾多的專案中,電影一直是國慶必不可少的傳統娛樂方式,也給我們提供了一個觀察的視窗。

今天也正好是國慶檔期(9.30-10.6)的最後一天,假期我也去看了幾部宣傳浩大的電影。

感受如何呢?

用一句我們耳熟能詳的話來說,中國電影當下的主要矛盾,是人民日益增長的美好生活需要,和不平衡不充分發展之間的矛盾。

換句話來說,就是人們有消費的意願和能力,需求沒問題,但無奈爛片太多,甚至爛出了新高度,是供給出了問題。

中國電影才是真正的「成功學」,只要人進來就是成功。

02

我們先從整體上來說,截止到昨天10月5號,國慶檔票房突破了17億,算上今天最後一天, 國慶總票房大約在20億左右。

這個成績怎麽樣?

說好聽點叫做發展上升的空間巨大,說的難聽點,就是一年不如一年。

根據國家電影局的數據,2023年國慶檔的電影票房達到了27.34億,除開三年疫情,2019年的國慶檔電影票房是多少呢?

50.55億。

我們再看個年度數據,2019年中國電影總票房是642.66億,2023年中國電影總票房是549.15億,今年情況怎麽樣呢?

在國慶之前,中國電影總票房剛剛突破350億,算上國慶的20億,大約在370億左右。

但四季度除了國慶日,已經沒有任何假期了,突破500億可能都非常費勁。

為什麽數據這麽難看?

那就要回到微觀上,也就是電影本身。

今年的國慶檔本來是被寄予厚望的,和往年題材類別同質化的情況相比,今年題材確實表現出了多樣化和差異化。

既有主旋律、動作犯罪題材,也有科幻、動畫、歌舞、動作喜劇題材,按道理來講,能夠滿足不同群體的口味需求。

嚴格來說,國慶檔首日的票房數據確實表現不錯。

不知道是不是因為大A假期前狠狠漲了一波,第一天票房突破了4.94億,靠近5個億,超越去年同日,進入影史國慶檔票房榜前4位元,論單日人次和場次都重新整理了記錄。

然後,就是高開低走了。

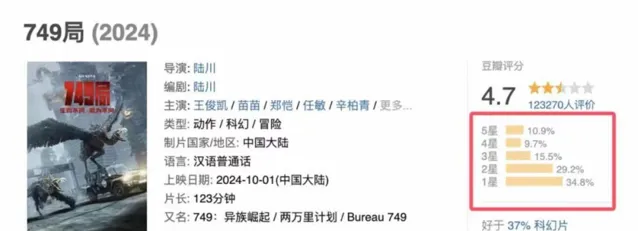

比如說【749局】,這個唯一的科幻題材第一天的票房就超過了1.7億,然後從2號到4號,票房分別是7722萬、3908萬和2448萬,基本上一路腰斬。

說實話,連股市都沒這麽崩盤過。

原因就是電影不管是劇情還是人物的表演都極其生硬,內容實在沒什麽邏輯可言,特效更是辣眼,像豆瓣評分已經低於5分,評論區更是差評如潮。

有人評價這是上海堡壘2.0,我倒覺得這明明就是上海堡壘0.2。

類似的情況其實也出現在國慶檔的其他電影中,動作犯罪片像喜劇片,喜劇片像主旋律,只是沒有749局這麽爛而已,至於動畫題材,已經宣布撤檔了。

人們明明有消費的需求,但實在是供給太爛,沒有給人們繼續消費的理由和場景。

那麽,為什麽有足夠大的市場,有消費的潛力,電影還遲遲拍不出好的內容?

這就跟電影行業本身的模式有關了。

03

電影的模式放在今天眾多的商業模式當中,可以稱得上是一個爛模式。

為什麽?主要跟兩個因素有關。

第一是電影本身的制作周期太長。

我們可能對電影的拍攝制作周期沒有一個具體的概念。

以749局為例,它的拍攝時間是從2018年11月開始,到2019年7月殺青,這是什麽概念呢?

我們現在看的電影,實際在5年前就已經拍好了,如果完整來計算,從拍攝籌備到定檔上映,總共經歷了八年的時間。

請問,8年前,誰能預測到今天的市場會發生什麽變化?人群喜好出現了什麽不同?目標使用者喜歡的梗和明星潮流又發生了什麽不一樣?

沒有誰可以做到,哪怕是5年前、3年前都不可能。

與長周期相比,電影的視窗期,也就是放映時間,一般不會超過2個月,很多其實都只有1個月。

這就代表著一個研發、制造生產長達5年甚至更久的產品,只有1-2個月的銷售時間,過了視窗期,產品基本上不會有人再買了。

你說這個模式刺不刺激?風險大不大?

這就是時間跨度太長所導致的極大不確定和風險。

可能幾年前的電影符合當下人們的興趣愛好,但幾年之後我們再來看,就覺得沒意思了,這就像我們長大之後,回頭看以前的自己,就覺得好像太幼稚一樣。

當然,這中間也有稽核的原因,推動中國電影實施分級制度很大一部份原因,就是減少稽核給電影帶來時間和制作上的問題。

但目前看,中國電影實施分級制度還遙遙無期。

第二、產業鏈的博弈。

在電影產業鏈上,大致有五方身份,投資方、制作方、發行方、院線和影院。

投資方投資給制作方,也就是大家理解的投資者。

制作方作為電影的作者,可以理解為一家創業公司。

創業公司有了產品,想要賣,就要找到發行方。

發行方就像是個銷售,與院線對接,談檔期,做排片,做宣傳,買廣告,簽合約這些事。

院線呢,是拿到了國家特許放映電影的資格認證,可以理解為品牌。

而影院,就是加盟院線品牌的線下實體店。

這五方構成了電影的產業鏈,其中有合作,也有利益紛爭。

制作方作為拍攝制作電影的人,經費基本上來自於投資方的投資。

這就回到了一句老話,資本不是在做慈善,何況投資電影可比投資公司的風險大多了。

所以,投資方也不是傻瓜,大家都是精明人。

為了保證自己投資的安全,一般都會在投資的時候和制作方簽署對賭協定。

也就是說,有制作方來找我投資電影,那制作方就必須要向我保證票房最低達到某一個標準,比如我們協商好票房是10個億,結果票房最後只有9個億,那剩下的這一個億,就要由制作方來補齊。

對賭還沒結束。

發行方為了能在同業競爭中拿到優質的影片,也會和制作方簽署保底協定,保證票房最低能達到一個標準,否則發行方就會為制作方補齊。

大家可以理解為,銷售都願意搶著賣好賣的產品,賣穩賺不賠的產品,但要是賣不出去,那銷售也得負責。

大家算一算,一部電影從投資拍攝到發行放映,這整個鏈條之中,最少要經過2次對賭,如果投資方不止一個,那對賭還要增加,而發行方同樣也不止一個,對賭次數還要增加。

而最終的大部份利潤都要在不超過2個月的放映期當中收回。

所以,面對動輒數億的投資,簽了對賭協定的制片方和發行方必然小心謹慎,一旦砸了,這個損失可都是要賠的,一部失敗的電影就可能讓一家大公司關門。

所以,很多電影的資金並不是用在拍攝和內容中,因為劇本再好也不能保證電影劇情拍得好,有過成功經驗的大導演是基礎保障。

但導演只是一個安全鎖,大量的資金要用在行銷和請明星上,這才是票房的保證。

就像749局,主演的就是流量明星,用來吸引流量的特效宣傳片也是一個比一個精彩,噱頭一個比一個足,但走進了電影院,你就會發現,這完全不是一回事。

這就是中國電影長期形成的路徑依賴,劇本多得是,隨便拿小說去改編就好了,電影的作品質素和制作水準固然重要,但比起請明星和打廣告,那也是可以丟在一邊不管了。

只要能讓使用者進來看就是成功,反正使用者也不會看第二遍。

整個產業鏈的多方博弈,以及電影長周期、大投資和短收益期的模式問題,造就了今天中國電影的畸形狀態。

04

當然,不只是中國電影,在8月,北美電影和院線的上市公司披露了半年報的情況。

在2024年上半年,北美電影票房35.55億美元,同比下降19.2%,沒有幾家公司盈利,基本上都在虧損。

原因也很類似,電影作品的質素和制作水準下滑嚴重,優秀的從業人員大量出走,觀看電影的使用者流失嚴重。

他們去哪了?

去了串流媒體公司,Netflix奈飛。

在2024年上半年,奈飛使用者達到了2.78億,同比增長16.8%,半年凈利潤達到了44.69億美元,比北美總票房還要高。

奈飛的優勢,不只是他們不幹涉制作方的創作,並且提供資金,支持更高效的AI創作工具縮短創作周期,更是奈飛完全以線上渠道為主,打造了以使用者為中心的訂閱模式。

同樣,線上渠道其實也是中國影視行業新的增長點和機會點。

但即便有了線上這一突破點,作為文創產業,特別是影視公司,內容始終都是安身立命之本。

內容的突破,歸根到底是行業生產力的突破,透過線上平台與影視行業的不斷融合,中國影視工業化水平不斷提升,優質內容的輸出效率才會不斷提高。

無論是使用者還是廣告商,才會願意買單,實作新的增量。

如果死抓著早就拍好的電影,又不具備廣泛的線上渠道,更不願意把資金放在內容的打磨和優秀的效率工具上。

同時,還要背負著巨大的對賭壓力和不確定性,只能依靠明星和行銷噱頭去吸引流量,這樣的商業模式難以持續增長。

同時,我們也要看到另外一個趨勢,這幾年大量的中國電影制作人員去到了短影片賽道,短影片賽道在2024年超過院線收入是板上釘釘的事情。

這就是市場的變化,我想,電影行業也許會背鍋,但是今天的短影片時代重要的變遷,才是我們需要認識的根本。

—

責任編輯 | 羅英凡

圖片均來源於網絡

本文不構成任何投資建議,股市有風險,投資需謹慎

■ 免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的資訊或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。