半導體產業鏈掀起漲價潮,先進封裝迎接利好。

這裏我們來聊國內先進封裝企業——晶方科技。

近期,由於產能供不應求,台積電決定上調先進封裝產品價格,還表示訂單已經排到2026年。

大哥吃不下了,剩下的訂單全都是空間。

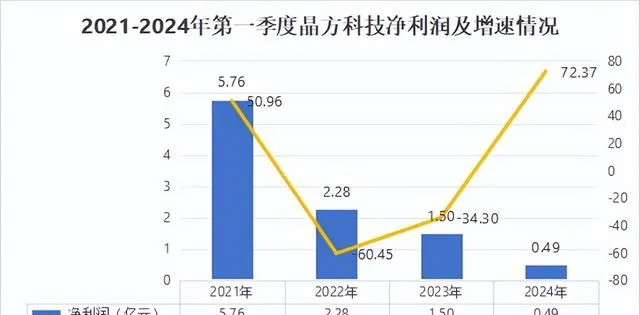

與半導體產業大部份公司一樣,晶方科技去年業績承壓、今年一季度反轉,其中凈利潤更是同比增長72.37%。

利潤大增的秘訣在於遙遙領先行業的利潤率 ,2024年Q1,晶方科技毛利率接近40%,

對比行業裏長電科技、通富微電、華天科技,毛利率基本維持在10-20%上下波動,可以說領先行業。

一方面是產品差異化有利競爭明顯。對比傳統封裝,先進封裝芯片系統記憶體寬頻 和效能 更高,但相應能耗比 和成本 也會更高。簡單來說就是更貴更強更好 。它的技術要求和壁壘都比較高,不是所有人都能分一杯羹,而晶方科技的核心技術TSV(矽通孔技術)是半導體先進封裝(最)核心的技術之一,

手握金剛鉆,自然不缺瓷器活。

另一方面CIS(影像傳感器)芯片封測需求廣泛。晶方科技作為全球(最)大的CIS芯片封測廠商,華為、格科微、韋爾股份等都是它重要「金主爸爸」。無論是智能電話網絡攝影機數量提升,

還是智能駕駛帶來的車載網絡攝影機增量,都能給CIS芯片市場帶來了巨大的增長機遇。

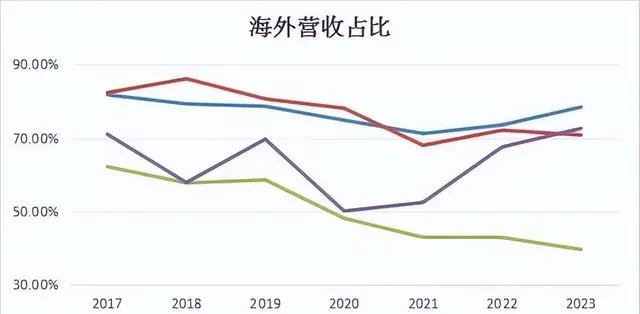

不過值得註意的是,受投資收益影響,公司凈現金流1.06億,較去年同期為8.20億大幅下降,現金流短期記憶體在壓力;此外,近年來海外營收占比持續增長,超過70%,也存在一定的安全風險。

不過作為阿斯麥的光學器件供應商,未來在光刻機的國產替代戰略中,可能也會帶來想象空間。