在此次備受爭議的高管天價出場費和慷慨大方薪酬待遇的「水面」之下,也逐漸將華興銀行近年來下滑的業績表現暴露而出。

文/每日財報 張恒

近日,華興銀行高管「天價會議出場費」引發市場高度關註。

該事件源於此前華興銀行對外公開披露的2023年年報顯示,該行董事、監事薪酬由基本津貼、盡職津貼和會議補貼三項組成。其中,會議補貼標準各有不同,例如,每人每次出席董事會/監事會現場會議便能領取1.5萬元;每人每次出席董事會/監事會專門委員會現場會議便可領取5000元。據了解,該行去年共召開13次董事會、33次董事會專門委員會。由此,不少媒體經計算得出,該行董事若全勤出席此兩項會議,便可領取36萬元會議補貼。

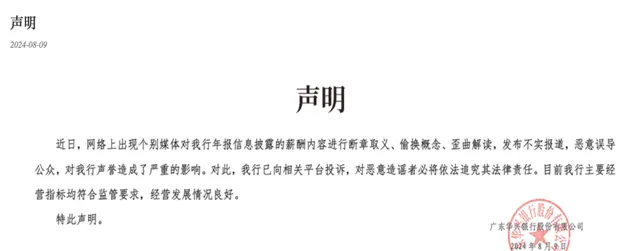

隨著風波的持續發酵,8月9日,華興銀行在官網釋出回應稱,相關報道不實,並同時表示目前公司主要經營指標均符合監管要求,經營發展情況良好。然而,此次聲明中,華興銀行並未具體指出哪些薪酬相關的內容存在不實情況,僅僅只是用「斷章取義、偷換概念、歪曲解讀」短短語句對此次媒體報道一言以概之。

就在公告釋出的同一天,【每日財報】想要進一步了解該行2023年年報準確數據,卻突然發現在華興銀行官網上無法查詢到當年年報資訊,有意思的是,本是「查無此報」狀態的2023年年報,卻在第二天又重新回到了資訊披露欄裏,可以隨時檢視了。

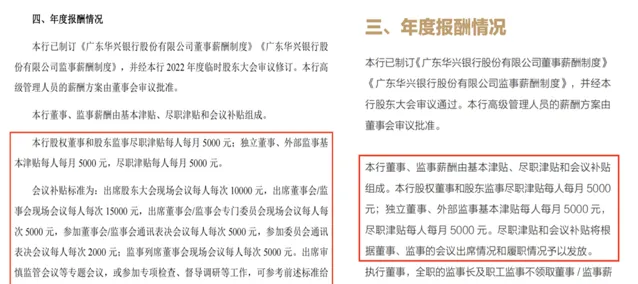

不過,經過與此前的2024年4月30日該行所披露的2023年年報對比,【每日財報】卻發現,這次更新過的年報裏,此前有關會議補貼的內容已經悄然被刪除掉了,改由「盡職津貼和會議補貼將根據董事、監事的會議出席情況和履職情況予以發放」來進行描述。

那麽,華興銀行這樣做的意圖是什麽?其官網更改過的年報又有哪些新內容是值得我們深入探討的?

高管被曝天價「出場費」,華興銀行陷入輿論風口

從近期華興銀行因薪酬相關的報道而被推至輿論風口來看,主要涉及的內容無外乎兩項:一是該行高管的天價「出場費」;二是在行業內遙遙領先的薪酬水平。

而這備受爭議的兩大事項,華興銀行於近日均在2023年年報中進行了更改。

首先來看天價「出場費」,此前該行在中國貨幣網披露的年報顯示,除了股權董事和股東監事盡職津貼每人每月5000元,獨立董事、外部監事基本津貼每人每月5000元,盡職津貼每人每月5000元「大禮包」福利之外,華興銀行會議補貼標準更是相當誘人,具體為:

出席股東大會現場會議每人每次1萬元,出席董事會/監事會現場會議每人每次1.5萬元,出席董事會/監事會專門委員會現場會議每人每次5000元,參加董事會/監事會通訊表決會議每人每次5000元,參加委員會通訊表決會議每人每次2000元;監事列席董事會現場會議每人每次5000元。出席審慎監管會議等專題會議,或參加專項檢查、督導調研等工作,可參考前述標準給予適當補貼。

基於此,正如我們開篇提到的,有媒體結合這份「報價單」以及年報中披露的股東大會、董事會、董事會專門委員會的召開情況和出席情況,計算出參會次數最多的獨立董事歐陽輝(全年出席13次董事會會議和26次董事會專門會議),在2023年僅領取的會議津貼這一項就高達32.5萬元。

不過,刪改後的年報則將此前爭議較大的董事、監事會議補貼標準詳細內容隱去掉了,取而代之的則是以「盡職津貼和會議補貼將根據董事、監事的會議出席情況和履職情況予以發放」作為內容變更。

而關於高管董事們盡職津貼的標準,華興銀行則沒有做任何變動,仍為董事和股東監事盡職津貼每人每月5000元;獨立董事、外部監事基本津貼每人每月5000元;盡職津貼每人每月5000元。

對此,有分析人士指出,事實上,會議補貼是董事、監事津貼的一部份,公司給予補貼有助於鼓勵獨立董事、外部監事更加積極參加相關會議及調研,更好地履職。而從會議補貼看,補貼本身並沒有明確的標準,理論上經股東大會審議透過就可以。但是像華興銀行這樣的在中小銀行中算較高水平的津貼,在業內實屬少見,要知道中小銀行一般稅前津貼只有約10萬元—25萬元。

一邊手握高額補貼,一邊領高薪

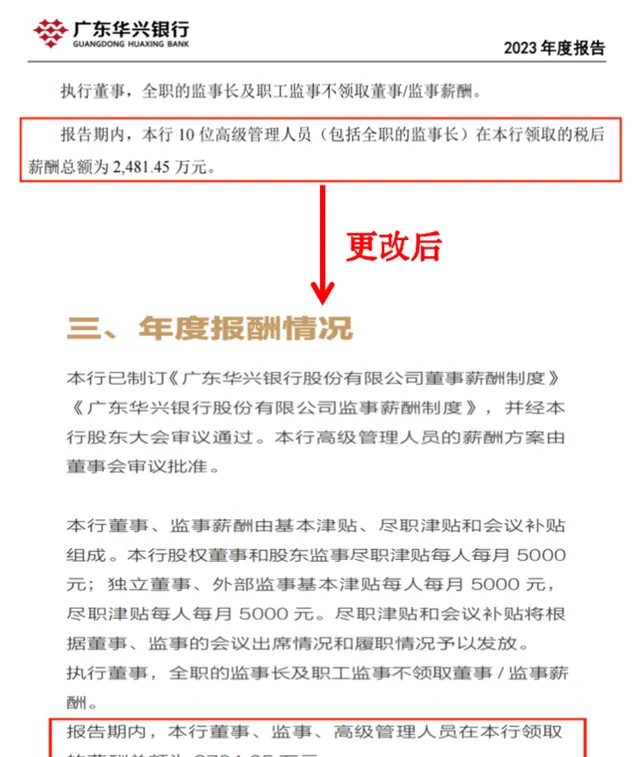

除了刪除會議補貼標準之外,刪改後的年報還對高管領取薪酬總額的表述進行了一定修正。

事實上,在「天價出場費」風波的背後,也讓市場真正窺見到了華興銀行高管們的薪資待遇水平非常優厚,與行業水平對比,更是處於中上遊水準。

今年4月30日,該行所披露的2023年年報薪酬數據顯示,華興銀行2023年10位高管合計領取的薪酬為2481.45萬元,算下來人均約高達248萬元,而且這僅僅才是稅後薪酬。

時間再往前看,2021年華興銀行發放給10位高管的稅後薪酬合計為3104.01萬元,而到了2022年則有所降薪,縮減至了2615.19萬元。也就是說,2021年-2022年,該行人均薪酬約分別為310萬元、262萬元。

雖然從趨勢上很明顯看到,近些年華興銀行高管們收入已經是在降薪了,但是與行業均值相比仍是高出一大截,市場公開數據顯示,2023年國內上市銀行高管平均薪酬為128.37萬元,考慮到稅前稅後的差別,去年華興銀行高管薪酬可能高達前者的2倍以上了。這在市場上引發了很大的熱議,華興銀行面臨不少負面聲音頓時席卷而來。

而且需要註意的是,華興銀行高管們領高薪竟然是建立在業績下滑的基礎之上,要知道2022年、2023年,該行營業收入均出現了同比下滑的現象。

當然,客觀公允而言,給高管們開出高回報薪酬,是一家企業吸引並留下人才重要手段,也會激勵其不斷為提升公司業績出謀劃策,帶來正向反饋。但從華興銀行近些年創收能力持續走弱的現實境遇來看,這種正向回饋效果顯然是「大大折扣」了。

或許是意識到宏觀市場層面諸多負面評價紛至沓來,華興銀行可能不想再因為高管薪酬被外界過多解讀和關註而招來不必要的麻煩。在此次更改的2023年年報中,該行變「聰明」了,不再將10位高級管理人員(包括全職的監事長)合計薪酬進行披露,而是將表述更改為範圍擴大至該行的董事、監事、高級管理人員,稱上述人員在2023年領取的薪酬總額為2781.05萬元。

而截至2023年末,華興銀行的董事、監事、高級管理人員共有24人,如此一來,我們只能夠估算出這24人人均薪酬約為116萬元,卻無法準確算出其中10位高管的人均薪酬,也意味著該行這部份市場格外關切的平均薪酬數據間接被「雪藏」了起來。

業績面臨下滑困境,資產質素難言喜色

在此次備受爭議的高管天價出場費和慷慨大方薪酬待遇的「水面」之下,也逐漸將華興銀行近年來下滑的業績表現暴露而出,如何擺脫下行困境提振業績,已經成為該行當務之急。

公開資料顯示,華興銀行是於2011年8月獲國家部委正式批準,以創新模式設立的混合所有制商業銀行,註冊資本為80億元人民幣。截至2023年末,該行已穩健擴張,在廣州、深圳、佛山、東莞、汕頭、江門、珠海、惠州、中山、肇慶、湛江等11個重要城市成功設立了分行,構建起較為廣泛的服務網絡。目前全行資產規模超4400億元,截至2024年一季度末達到了4436.9億元。

以五年為一周期來看,2019年-2023年,華興銀行實作營業收入分別為58.74億元、73.76億元、91.18億元、88.99億元和84.09億元,同比增速分別為30.62%、25.57%、23.61%、-2.4%、-5.51%;同期取得的凈利潤分別為20.36億元、22.28億元、31.29億元、33.12億元和30.2億元,期間增速分別為35.03%、9.46%、40.43%、5.84%、-8.82%。

可見,該行營收增速從2019年以來逐年下滑,直到2022年開始掉入了負值區間,同樣的,其盈利情況也不算穩定,利潤增速就像坐上過山車一般,時高時低,尤其是到了2023年,華興銀行陷入了營收凈利「雙降」的困境當中。

與此同時,在衡量一家銀行盈利能力極為重要的指標---凈利差和凈息差,該行近年來持續承壓下行。數據顯示,華興銀行凈利差已從2019年末的2.42%高位降至2023年末的1.71%,而在這一時間裏,其凈息差更是逐年滑落得極為明顯,分別為2.58%、2.36%、2.05%、1.86%、1.55%。

【每日財報】認為華興銀行業績下滑既有大環境因素的擾動,也有自身的原因,具體表現在以下幾個方面:

一是,資產質素下降尤為明顯。毫無疑問,當銀行的不良貸款余額和不良貸款率上升時,意味著銀行需要增加撥備來覆蓋可能的壞賬損失,這直接嚴重壓縮了銀行的盈利空間。

數據顯示,2019年-2023年,華興銀行不良貸款余額分別為9.46億元、12.12億元、16.72億元、23.46億元、35.66億元;該期間不良貸款率分別為0.83%、0.75%、0.89%、1.12%、1.57% 。

可以明顯看到,僅僅5年時間,該行不良貸款余額近乎翻了4倍,不良率也是翻倍有余,資產質素大幅下降,尤為值得警惕。

而隨著資產質素持續承壓,華興銀行也不得不增加撥備來進行有效覆蓋,這也導致了自身撥備覆蓋率自2021年始就一直處於下降態勢,至2023年末分別為303.38%、222.9%、181.34%,期間分別下滑了25.22個百分點、80.48個百分點、41.56個百分點。

二是,業務結構不合理。眾所周知,當銀行的業務結構過於依賴利差收入,而忽略中間業務的發展,或是中間業務發展不均衡時,所產生的一定風險會使得銀行在面對市場變化和監管要求時變得尤為脆弱。特別是在利率市場化行程中,直接會影響到銀行的盈利能力。

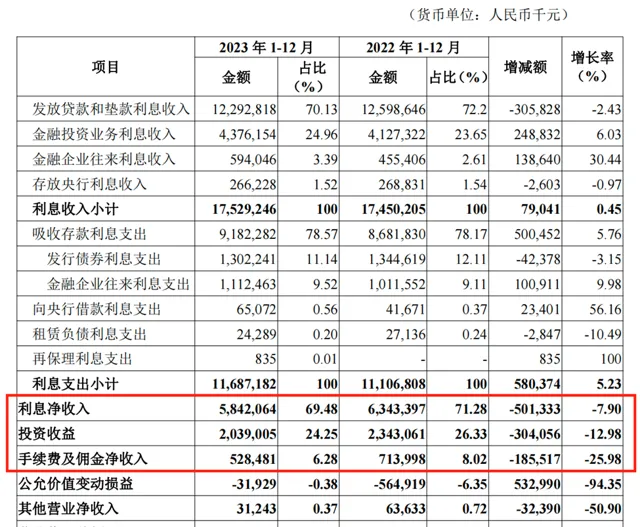

以2023年為例,華興銀行去年實作利息凈收入58.42億元,同比下降7.9%,對營收的貢獻占比高達69.48%;手續費及傭金凈收入占比卻僅為6.28%,為5.28億元,同比下降25.98%;投資收益則占比24.25%,僅次於利息凈收入的占比,但是也出現了嚴重縮水,為20.39億元,同比減少了12.98%。

具體拆分投資收益各專案來看,2023年該行交易性金融資產占比高達78.7%,其中風險程度相對較高的基金投資、企業債券、證券、資產管理計劃、信托占比較大,而相對穩定的政府債、政策性金融債等則占比很小。

而債權投資僅占1.29%,其中的信托計劃、企業債、證券、資管計劃占比同樣很高,而相對穩定的政府債、金融債則占比較小。

由此可見,華興銀行風險型投資要遠高於穩健型投資,投資風格較為激進,在資本市場利率波動震蕩作用下,可能也會對該行盈利情況產生一定影響,後續應降低高風險業務占比,提高穩健型投資比例。

三是,貸款集中度較高。據悉,2021-2023年,華興銀行最大十家客戶貸款占資本凈額比率均達40%以上。而分行業來看,租賃和商務服務業、房地產業、批發和零售業為該行貸款占比較高的產業。截至2023年末,該行租賃和商務服務業貸款占比較高,達27.65%,房地產業雖較上年同期有所減少,但占比仍在14.85%,批發和零售業占比則為13.45%。

有分析人士指出,未來華興銀行需要加強貸款集中度管理,降低不良貸款率,為盈利創造一定的穩健空間,同時,該行還應提升區域經濟服務能力,不斷提升服務質素,提高客戶滿意度和忠誠度,以吸引更多客戶並拓展業務。

總的來看,經過13年的發展,乘著中國金融業蓬勃向上的東風,華興銀行走上了一條快車道,但在當下中國金融市場處於深度調整周期下,該行風雨兼程一路走來所積累的頑疾也逐漸暴露出來,如何扭轉業績重新向上並實作穩健增長,同時盡快改善資產質素,於華興銀行而言,的確備受考驗。

不過,值得一提的是,該行在今年第一季度也算是頂住了壓力經受住了考驗,業績有所回暖,實作營收和凈利分別為23.4億元、8.56億元,分別同比增長了12.53%和5.91%。同時,資產質素也有所好轉,今年一季度末不良貸款率為1.49%,較去年末下降了0.08個百分點。

接下來,馬上到來的半年報,華興銀行經營成色又會如何呢?【每日財報】將繼續關註。