最近收到很多人的私信,表示對香港保險感興趣,

但是我在溝通的過程中卻發現,很多人在認知上對香港保險依然存在很多誤區,

所以,今天就來跟大家科普一下港險常見的 幾大謠言 :

01、香港保險有匯率風險?

謠傳:

港險美元保單會受到美元匯率波動的影響,如果美元貶值,保單收益會降低

真相:

港險本就是配置海外資產,在交易的過程中匯率風險是在所難免的。

但實際上匯率對保單的影響不能一概而論,因為保單本身是全球投資,

可以配置海外比如 亞洲、歐美的股票、各國政府、企業債券、具有現金流的房地產、reits 等等,而不是直接持有現金,

ps:舉個例子,持有海外的股票基金,雖然是美元計價,但美元貶值,基金未必就貶值。

所以衡量標準主要是資產的升值力度,而不是單一匯率的波動。

此外,香港保險的 多元貨幣轉化功能 也可以任意轉化保單貨幣,提前切換成當地的貨幣,可以減少匯兌成本,

02、香港保險有政策風險?

謠傳:

香港是境外,內地人買港險不受內地保險法的保護,發生爭議時會投訴無門?

真相:

港險雖然不受內地法的保護,但根據香港【基本法】41章保險條例規定,只要是 本人親自去香港 簽訂的保單,就符合香港保險的「屬地原則」,保單一經簽署即受到香港保監局的監管。

從監管的成熟度來看,香港也是超過內地的,早在 1983年 ,香港就釋出了【保險公司條例規定】對保險公司進行監管,維護投保人的權益,而內地直到1995年才頒布了【保險法】。

而且我們在買港險的時候,也會向保監局上交一筆「 保費征費 」(保費的0.1%),保監局也更有責任和義務保護投保人的權益,還專門設有保險投訴局處理保險糾紛。

03、香港保險有法律風險?

謠傳:

香港保單對內地是否不具有避債、避稅功能?

真相:

香港保單的 保密性 很高,香港保單的分紅收益不需要繳納個人所得稅。

如果保單為被保人伴侶、子女投保的,設有受益人為指向的信托,也不受被保人債務限制。

04、保司更容易破產倒閉?

謠傳:

香港保險公司更容易破產倒閉。

真相:

因為保險的特殊性,全世界的人壽保險公司都不允許輕易破產倒閉。

香港對保險公司也有著嚴格的監管,包括 不可輕易破產制度、資本充足率、償付能力、再保險安排 等,詳細的可以看這篇【香港保險公司完善的安全監管機制....】

比如 償付能力充足率 低於 150% 就不能再銷售新的保險單,而且就算保險公司經營不善,也會轉讓給另一保險公司接手。

在過往香港保險行業 180年 的歷史,還沒有保險公司倒閉的情況。

05、繳費和續費太難?

謠傳:

香港保險的交費與續費需要自己到香港辦理,續費難度太大?

真相:

交保費的方法有很多, 現金、支票、信用卡 ,最常見的是 香港銀行卡 ,每人每年有 5萬美金 的額度,可以透過內地銀行卡轉到香港銀行卡,

首期交費完成後,續費只需2分鐘,至於如何交費,可以看這篇【潤出去的錢,怎麽回來?】

除了首次投保需要到香港,後續續費、提取、理賠都可以直接在內地線上完成。

06、後續理賠有風險?

謠傳:

內地人長期生活在內地,去香港辦理理賠不方便?

真相:

不管是身處內地或香港,都可以用 app、快遞 資料表格來進行申請,

提取金、理賠金可以直接打入香港銀行卡,如果居住在內地的話,可以透過香港賬戶轉到內地銀行賬戶。

為什麽香港保單沒有公章?繳費也只有打印的收據而不開具蓋有公章的正規發票?

解答:

香港沿襲西方, 不需要合約蓋章確認有效 ,可撥打客服電話查驗保單情況,然後香港沒有增值稅,所以香港沒有國內含義的「發票」,

而且香港的發票不像內地,不是稅務局統一安排印制的,更沒有統一管理部門,因此香港公司並沒有申請發票,客戶在交費後可獲收據。

08、香港儲蓄分紅險有什麽優勢?

解讀:

香港儲蓄分紅型兼具 儲蓄+分紅 的功能,從收益性與安全性來看,香港儲蓄分紅險是很好的一種全球配置資產。

除了預繳高息的優勢外,長期持有還有豐盈的復利回報,

而且功能豐富,比如 紅利釘選、多元貨幣轉化、保單拆分、更改被保人 等功能,利於財富的傳承,詳細的可以看這篇:【香港保險的詳細介紹...】

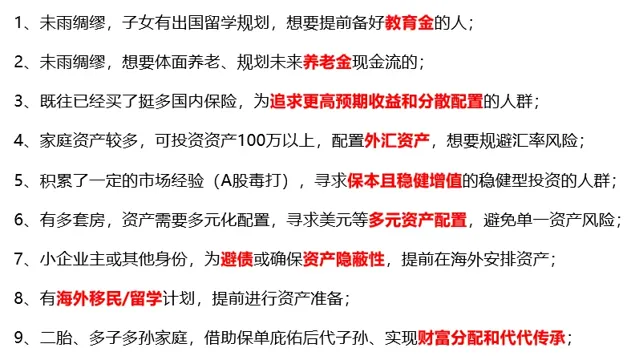

09、買香港保險的人都有什麽特點?

解讀:

港險客戶都是屬於有 風險意識的人 ,他們經濟基礎相對較好,想要為自己和家人提供一份更好的保障。

那什麽樣的人適合配置港險呢?參考【明白潤錢原因了...】

有投資經驗 ,在私募、A股、基金虧錢,想要謀求更加穩健的收益,讓資產保值增值;

有移民、留學打算 ,子女的未來規劃是海外留學的,分散做美元資產配置;

有企業、公司 ,提前做好資產隔離,希望給老婆孩子多留一條後路;

有存錢意識 ,認為內地利率太低,想追求更高收益,給子女和自己存一筆確定性的錢,比如養老金、教育金等;