每經記者:陳利 每經編輯:魏文藝

長租公寓市場正在發生一些新變化。

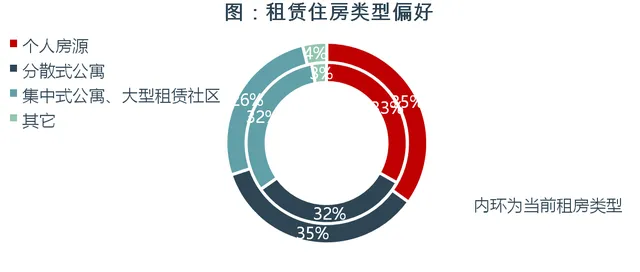

近日,每日經濟新聞聯合中指研究院共同釋出【中國住房租賃需求趨勢分析報告】,在對8976份有效租客樣本進行調查分析後發現,選擇集中式公寓的租客中有80.1%戶口在本地,76%在本地有房。而受收入預期有所下行等因素影響,租客對租金水平的關註度提升,64%的受訪租客在本次租約到期後計劃換到更便宜的房子,租住集中式公寓或大型租賃社區中的租客占比將由32%下降至26%。

中指研究院分析指出,隨著中國經濟社會的發展,流動人口規模持續擴大,同住房租賃市場規模有望繼續增長。但同時,住房租賃市場也面臨著租住需求分流等潛在挑戰。

超八成本地人選擇長租公寓

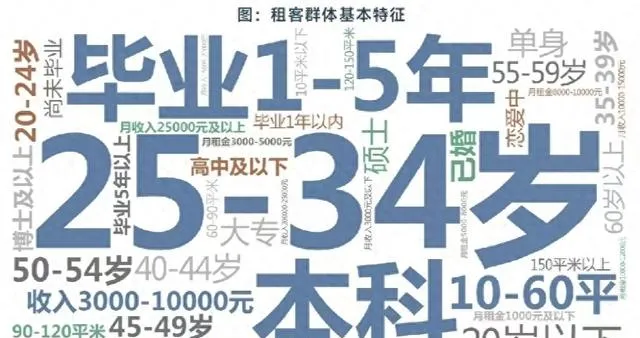

中指研究院調查結果顯示,72%的受訪租客更願意選擇整租住房,尤其以25-34歲、畢業1-5年內的本科學歷、已婚群體為主。其中多數整租客群家庭月收入分布在3000-15000元之間,通常以2-3人的家庭為單位進行整租,更傾向選擇月租金在1000-3000元、面積在10-60平方米的兩居室,月租金占家庭收入的三成以內。

合租客群則以25-29歲、畢業3年以內的本科學歷、未婚群體為主。多數合租客群家庭月收入在10000元以內,通常與朋友、同事合租,月租金水平及租住面積與整租群體基本一致,但月租金占收入的比重在兩至四成。

而從租房類別來看,租客群體分為集中式長租公寓租客、分散式長租公寓租客和個人房源租客。

事實上,自2016年以來,「租購並舉」逐漸成為中國住房制度建設的重要方向,住房租賃市場發展進入加速期,眾多長租公寓品牌紛紛湧現。

如成立於2016年的龍湖冠寓,2021年其租金收入為22.3億元,同時實作首年盈利1.4億元;成熟期專案的出租率達95.9%,整體出租率93.7%;截至2023年6月底,冠寓租金收入同比增長4%至12.3億元。比冠寓早一年成立的萬科泊寓,截至2023年9月底,共營運管理22.9萬間租賃住房,開業規模18萬間,出租率94.4%,營業收入達25.3億元,同比增長9.52%。

再如創始於2001年的相寓,業務覆蓋北京、上海、深圳、杭州等15個全國重點城市,在管房源27萬套,服務200萬業主和500萬租客,出租率達到96%以上,出房天數連續三年低於10天。而創立於2014年的樂乎集團,從2021年起始進行多品牌布局,目前已形成懷庭、芷岸、樂乎公寓、樂乎青年社區和樂乎起程五個產品系,全面覆蓋高端客戶、新市民、青年人、企業藍領客戶等多樣化的租客群體。

2018年由華潤置地創立的長租公寓業務品牌「有巢」,目前已進駐廣州、深圳等15個城市,管理專案56個目,累計服務3.7萬+客戶,其中18-35歲的城市新青年占到客戶的90%。2022年12月9日,華潤有巢REIT在上交所上市,成為首單市場化機構營運、首單R4租賃用地建設、上海市首單保障性租賃住房REITs。

具體到行業來看,調查報告顯示,73%的集中式公寓租客為本科及以上學歷,較個人房源高出19.6個百分點;50.4%的集中式公寓租客未婚,較個人房源高出2.1個百分點;

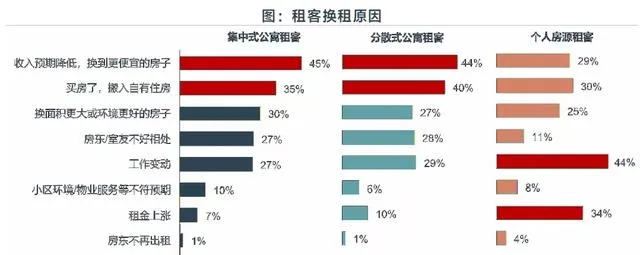

值得註意的是,在受訪人群中,選擇集中式公寓的租客有80.1%戶口在本地、76%在本地有房。報告指出,這部份人選擇租房是由於通勤、改善居住條件等原因所致。如,其中45%的租客因為自有住房離公司太遠,選擇在公司附近租房;25%的租客因為自有住房太老舊,選擇租住較新的住房。

與此同時,54.7%的集中式公寓租客租金收入比超30%,較個人房源明顯高出37.6個百分點。「較高的租金收入比,一方面說明集中式公寓租客的租金壓力相對較大;另一方面也說明,集中式公寓租客願意為了更好的租住環境而支付更高的租金。」中指研究院分析指出。

租賃市場規模持續提升

不過,由於收入預期有所下行,租客對租金水平的關註度有所提升。

報告顯示,64%的受訪租客在本次租約到期後計劃換到租金更便宜的房子。如租住集中式公寓或大型租賃社區中的租客占比將由32%下降至26%,而計劃租住個人房源和分散式公寓的租客比重則有所提升。

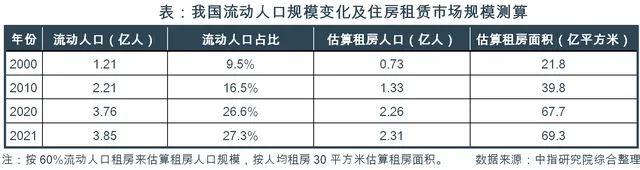

「流動人口是住房租賃需求的重要來源。」中指研究院分析指出,2021年流動人口增加至3.85億人,占全國人口比例為27.3%。「隨著中國社會經濟的持續發展,流動人口規模逐步擴大,住房租賃市場規模存持續提升基礎。」

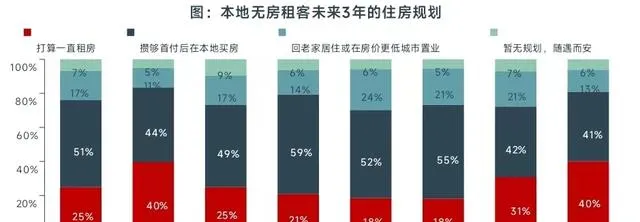

此外,報告指出,目前租房仍只是居民購房前的過渡選擇。根據報告,本地無房租客未來3年的住房規劃,51%的受訪租客選擇在本地置業,17%的受訪租客選擇回老家居住或在房價更低的城市購房,僅25%的受訪租客計劃未來長期租房。透過與年齡結構進一步交叉分析發現,年輕人租房意願相對更強。

「一方面是受其人生階段和財富積累影響,另一方面也反映出年輕人的住房觀念正在發生改變。」中指研究院表示,未來,隨著「租購同權」的持續推進和年輕人住房觀念的逐漸轉變,租賃市場需求有望進一步釋放。

據悉,近幾年,中央及各地的積極探索實踐不斷強化租戶歸屬感和安全感,「租購同權」已成為推進「租購並舉」住房制度建設的重要政策方向之一。如「逐步使租購住房在享受公共服務上具有同等權利」類似提法頻繁出現在【國家「十四五」規劃綱要】【「十四五」新型城鎮化實施方案】及【擴大內需戰略規劃綱要(2022-2035年)】等中央檔中;江西省、廣東省、重慶、南寧、天津等省市已在積極落實中央政策導向。

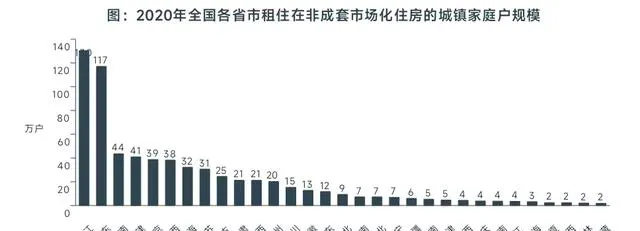

需要指出的是,約700萬戶城鎮家庭租住非成套住房,尤其是浙江省、廣東省規模均在100萬戶以上,明顯多於其他省及直轄市,占全國的比重合計達36.9%,潛在的居住環境改善需求也為住房租賃市場長期發展提供了支撐。

「非成套住房主要集中在城中村地區。2023年中央積極推進超大特大城市城中村改造,隨著相關工作的落實與推進,城中村租戶改善性需求將有所釋放,從而為住房租賃市場發展帶來機遇。」中指研究院分析指出,在機遇與挑戰並存之 下,租賃企業應在擴大規模的同時,強化自身營運能力,打造差異化有利競爭,方能在租賃市場快速發展的浪潮中乘風破浪。

詳見:【中國住房租賃需求趨勢分析】

每日經濟新聞