【文/鮑韶山(Warwick Powell),轉譯/陳佳芮】

一個多世紀以來,汽車一直吸引著人類的想象力。它們是藝術品、工程奇跡,是國家實力的象征,更是創造就業和財富的行業;汽車既是一種交通工具,也是造成城鎮交通擁堵的原因之一,還是碳排放的重要來源。

從制造業的角度來看,雖然在20世紀30年代中國第一輛國內設計和制造的乘用車(PMV)就從工廠下線,但從全球意義上講,中國在汽車領域起步相對較晚。在20世紀的大部份時間裏,汽車設計和制造一直是歐洲卓越設計和工程能力、美國工業實力、英國的頑強精神以及近年來北亞效率的天下。

從20世紀50年代初到80年代,中國的汽車產量一直不高。1955年產量僅為61輛,到1980年汽車產量增長到222,288輛。【1】然而,當時中國的汽車工業已逐漸嶄露頭角:首先是在傳統內燃機(ICE)汽車方面,中國與外國制造商建立了合資企業。在20世紀90年代末至21世紀初又出現了一批本土制造商。到2000年,中國每年生產超過200萬輛汽車。

在2000年至2007年間,中國汽車市場年均增長21%。事實上,自2008年以來,中國的汽車產量一直位居世界第一;自2009年以來,中國汽車產量已超過全球汽車產量的25%。2009年,中國汽車產量已達到1379萬輛,其中800萬輛為乘用車,其余為商用車。到2017年,中國汽車產量達到2888萬輛。

然而,正是在新能源汽車(NEV)領域,中國制造商「風靡全球」。新能源汽車包括電池電動汽車和插電式混合動力汽車。盡管起點較低,但在過去的三年中無論以何種標準衡量,新能源汽車的產量和銷量都有了顯著飛躍。隨著產量的增長,出口量也在增加。新能源汽車的價格也是前所未有,在同類產品中,中國的新能源汽車交付市場的零售價比傳統乘用車汽車制造商的競品便宜30%~50%。

2024年2月23日,福州閩侯縣青口汽車工業園區一家智能制造企業生產車間,機器人在趕制汽車車身鈑金件產品。(圖源:視覺中國)

到2023年及2024年初,歐美政治家們紛紛要求采取保護措施,以應對西方新聞媒體所謂的中國「電動汽車入侵歐洲」計劃。【2】歐洲政客已經表示,要對中國新能源汽車補貼的指控進行調查。最近,美國議員警告中國不要向全球市場「傾銷」產品以「緩解其工業產能過剩的問題」。【3】

在此背景下,中國制造的新能源汽車已經逐漸淪為西方主串流媒體、智庫以及政客批評中國的陳詞濫調,他們聲稱:

1.中國正遭受制造業「產能過剩」的危機,這將導致其向全球市場「傾銷」產品;

2.商品和服務市場通貨緊縮證明了中國國內消費需求不足。

本文探討了上述兩種相關的情形。透過挖掘數據得出了兩個結論:

1.不存在「產能過剩」的危機。隨著新能源汽車等中國制造業產量不斷增長,國內對這些產品的需求也在增長。中國的制造業出口與生產的比率表明,與十年前相比,現在中國制造業總體上出口比重下降;

2.總需求並沒有萎縮。相反,中國的消費需求,包括對新能源汽車的需求正在持續增長,通貨緊縮不是總需求萎縮的結果,而是生產率增長導致供給增加,以及國內要素投入市場後激烈競爭的結果。

換句話說,西方的主流觀點是沒有根據的。最後我還將討論這對西方公共政策挑戰的影響。

中國制造業的發展過程

過去幾十年來,中國的經濟發展一直以工業擴張為前提,制造業的作用日益增強就可以證明這一點。1995年,中國制造業增加值約占全球制造業總增加值的5%。到2020年,這一比例已增至29%。在全球出口方面,1995年,中國制造業占全球制成品出口總額的3%;到2020年,這一比例達到了20%。

標準說法是,中國的經濟發展依靠出口以及低廉的勞動力成本。從歷史上看,這種說法有一定的道理,但已經不適合現在。最近,李察·鮑德溫(Richard Baldwin)對經合組織【4】貿易增加值數據的分析顯示【5】,1995年中國的制成品出口與生產比為11%。2004年這一數碼達到18%的峰值,此後又回落至2020年的13%。在過去的三十年中,中國制成品的產量不斷增長,但從出口與生產之比的數據可以看出,其中大部份產量都被不斷增長的中國國內市場吸收。

鮑德溫的分析還展現了1995年至今中國制造業的演變。從廣義上講,這些數據顯示,就國內生產能力而言,中國在價值曲線已逐步上移。直到2000年中期,中國一直是中間產品的凈進口國和最終產品的凈出口國(主要是低勞動力成本類別)。

然而,大約從2002年開始,中國也成為中間產品的大型凈出口國。中國的制造業已從相對依賴紡織品和服裝等簡單行業,發展到電子、金屬制品、化工和制藥等更復雜的行業。1995年,紡織品在中國出口中所占份額最大;到2020年,電子產品取而代之。

根據哈佛大學的經濟復雜性指數,中國已從2000年的世界第39位上升到2021年的第18位元,這反映了中國制造業從簡單到日益復雜的轉變。【6】中國不僅成為乘用車的主要制造商,還成為了新能源汽車的主要制造商,也證明了中國制造業日益復雜這一趨勢。

新能源汽車

全球市場

近年來,全球新能源汽車市場發展迅猛。2023年,全球新能源汽車銷量超1400萬輛,約占新車銷量的18%。與2022年的銷量相比,這一數碼有所增長,2022年電動汽車在全球的銷量超過1000萬輛,占當年所有乘用車銷量的14%。與此形成鮮明對比的是,2021年,電動汽車占乘用車總銷量的9%,2020年則不到5%。

中國的銷量約占全球總銷量的60%。在全球註冊的新能源汽車品牌中,超過50%品牌在中國。緊隨其後的是歐洲市場,2022年,歐洲的新能源汽車銷量增長了15%,新能源汽車占乘用車銷量的20%以上。在美國,2022年新能源汽車銷量增長了55%,占新車銷量的8%。

預計未來十年左右,全球對新能源汽車的需求將有所增加。預計主要市場將是中國、歐洲和美國,但需要註意的是,泰國、印度尼西亞和印度以及非洲部份地區預計也會出現強勁增長,但增長基數較低。與2021年相比,2022年泰國、印度尼西亞和印度的新能源汽車銷量增長了兩倍多,總計達80,000輛。在泰國,新能源汽車銷量占乘用車銷量的3%,而在其他兩個國家,新能源汽車銷量約占乘用車銷量的1.5%。

行業分析機構EV-Volumes的市場預測指出【7】,全球年度新能源汽車市場將從2023年的1400萬輛增長到2035年的7390萬輛。未來12年(2024年至2035年),全球累計銷量預計將達到5.209億輛(圖1)。其中

●歐洲將占1.305億(25.05%);

●中國2.121億(40.72%);

●美國1.01億(19.39%);

●其他0.773億(14.84%)。

按年均計算,全球總需求將同比增長約500萬台(增長範圍為330萬至660萬台)。

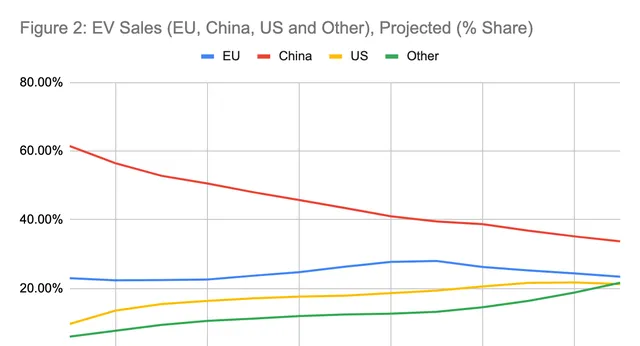

中國在全球總市場中的份額將逐年下降,從目前最高的61%降至2035年的33.7%(圖2)。歐盟的總體市場份額預計將保持相對穩定,而美國的市場份額預計將從9.6%翻一番多,達到21.2%。預計其他市場的市場份額增長最多,從2023年的5.9%增長到2035年的21.6%。

在結束本節關於全球需求動態的討論前,有必要提出一些條件或註意事項。這些需求預測會受到許多變量的影響,比如政府政策、整體經濟狀況,以及汽車價格等。例如,新能源汽車價格的大幅下降可能會促進需求增長。政府還可以引入補貼或其他經濟激勵或限制措施,以支持家庭從內燃機汽車過渡到新能源汽車。

中國的新能源汽車行業

生產和市場

近年來,中國的新能源汽車產能大幅增長。產量從2013年的17,533輛小幅增長到2023年略低於960萬輛。這種擴張並非線性的,在2020年至2021年期間,新能源汽車產量呈階梯式增長,2021年至2022年期間再次出現階梯式增長(圖3)。2023年,中國電動汽車市場總量約為830萬輛,表明國內市場供過於求。

2020年,中國出口了約350,000輛新能源汽車。2021年,這一數碼上升到約597,100輛。【8】根據中國乘用車市場資訊聯席會(China Passenger Car Association)的數據,2022年中國出口了110萬輛新能源汽車,占當年新能源汽車產量的15.6%,2023年出口了約220萬輛新能源汽車,占當年產量的23%。與此同時,2023年中國進口了約13.2萬輛電動汽車。在過去四年中,面對快速增長的產量,中國國內市場吸收了75%~85%的產量。相反,出口僅占15%~25%(圖4)。

隨著新能源汽車產量的增加,出口量也在增加。如圖5所示。數據顯示,在2020年至2023年的四年中,新能源汽車產量增加了822.5萬台,增幅達602.5%。在這一產量增長中,國內市場吸收了637萬台,出口市場吸收了185萬台。2020至2023年間,國內新能源汽車產量增長了628%,年均增長約159萬台,出口量增長了528%,年均增長約46萬台。很明顯,國內市場對中國新能源汽車制造業的重要性明顯高於出口市場。

有了前面討論,我們可以預測,2024年,中國對新能源汽車的總需求將增加約138萬輛(範圍為70萬輛至190萬輛)。在這一預測中,年平均增長率略低於2020年至2023年期間159萬的年平均增長率。

需求驅動

中國國內對新能源汽車需求的增長,得益於生產的規模化和自動化、供應鏈的精細化,以及要素市場和終端產品市場的激烈競爭,從而壓低了成本和價格。與傳統制造商相比,中國的新能源汽車制造商向市場交付的汽車價格要便宜30%~50%。【9】據報道,「2022年,中國電動汽車的平均售價約為3.2萬歐元(5.38萬美元),而歐洲的平均售價為5.6萬歐元(9.41萬美元)」。【10】中國的新能源汽車也比效能規格相似的內燃機汽車便宜得多。

【紐約時報】報道了2023年3月的一場價格戰,「大眾汽車在中國的合資企業將ID.3電動汽車的價格下調了18%」。中國國有汽車制造商之一長安汽車為其電動汽車提供了3000美元的現金返利、免費充電額度以及其他激勵措施。中國最大的電動汽車制造商比亞迪,則在一個月內對部份舊車型進行了第二輪降價。【11】2023年和2024年初,在交通和通訊領域,居民消費價格指數(CPI)呈下降趨勢。總的來說,價格的下降讓之前買不起新車的家庭有了新選擇,也讓新能源汽車在他們中間建立了一個新市場。

只有當生產效率的提高能夠維持降低的成本時,激烈的價格競爭才是可持續的。在汽車制造領域,關鍵始終是「減少勞動力」的能力。【12】自動化是降低與勞動力相關的總成本比例的驅動因素。在自動化方面,中國制造商,尤其是新能源汽車制造商是最積極、最主動的。國際機器人聯合會(the International Federation of Robotics)釋出的【2023年世界機器人工業】報告,到2023年,中國將成為世界上最大的工業機器人生產國:

●亞洲是全球最大的工業機器人市場,2022年亞洲安裝了404,578台機器人,比上一年增長5%;

●73%的新部署機器人安裝在亞洲;

●工業機器人的前五大市場中有三個在亞洲,而中國是最大市場。2022年,中國市場的安裝量增長了5%,達到290,258台。實際上,2022年全球安裝的機器人有50%在中國。【13】

還有坊間數據表明,新能源汽車行業新增的制造能力屬於資本密集型,自動化生產線已無處不在。【14】

分析與討論

近幾個月來,西方國家紛紛評論中國新能源汽車「產能過剩」導致其向世界市場「傾銷」的風險。根據現有數據,這種說法充其量只是一種傾向。預計到2035年,為滿足全球的新能源汽車需求,全球總年產能需要在2023年的基礎上增加6040萬輛。其中,到2035年,要麽透過本地生產,要麽透過進口:

●歐洲市場將需要增加1420萬輛的年產能;

●中國需要1660萬輛;

●美國1440萬輛;

●其他1520萬輛。

如圖6所示。圖中的「紅色」部份代表了與當前需求水平相比,到2035年需要填補的缺口。簡而言之,在未來12年內,預計將有大量需求需要透過增加生產能力來滿足。

目前,中國出口產品占現有產量的15%~25%,這有力表明,該行業的大部份銷售額來自於快速增長的國內市場。在可預見的未來,這種情況可能會持續下去。預計2024年到2035年之間,中國國內市場對新能源汽車的需求總體將增長212.1萬輛。

為滿足這一需求,中國目前已安裝的新能源汽車制造能力需要進一步擴大。其中一部份產能可能會透過重組現有的內燃機汽車生產系統來滿足新能源汽車市場的需求,而另一部份產能則會透過新建工廠來滿足。

不過,改造內燃機汽車器材,說起來容易做起來難。換言之,不斷發展的市場環境表明,中國的新能源汽車行業需要提高產能,以滿足日益增長的國內需求。這有力證明,「產能過剩」的說法是毫無根據的。

也就是說,未來在其他條件不變的情況下,中國的出口增長將繼續保持穩定。(下文將討論貿易壁壘問題)不過,我預測中國國內市場將是中國新能源汽車行業的主要焦點和基石。就出口而言,大部份增長在「全球南部」,即巴西、泰國、中亞、阿聯酋和東盟國家。根據彭博社的報道,對歐洲的出口約占新能源汽車出口總量的三分之一。【15】報告顯示,在過去三年中,中國制造的新能源汽車在歐洲市場的份額已從3%增長到了8%,預計到2025年將增長到15%,到2030年會更高。但這仍是猜測,還有許多因素在起作用。

為了深入了解未來可能出現的情況,我根據前面提到的現有市場需求估計值,以及2020年至2023年間中國新能源汽車產能的實際增長情況建立了一個模型。在這幾年中,新能源汽車產量平均每年增長約159萬輛。假定在2024年至2035年期間,中國的新能源汽車產能每年都以160萬輛的水平增長,我們發現:

●假設產能利用率達到100%,中國的新能源汽車產量將超出國內需求的159萬輛(2024年),增至389萬輛(2035年)。然而,按百分比計算,剩余產量將從2024年的14.2%下降到2035年的13.5%,2026年至2029年期間將達到8-9%的低谷。請註意,比亞迪的產能利用率約為85%,特斯拉的產能利用率為92%。這再次表明,並不存在「產能過剩危機」,尤其是考慮到南韓汽車行業60%以上的產量始終用於出口這一事實。

●過剩產能從2024年占歐洲、美國和其他國家預測需求的21.5%,降至2035年的11.24%。在這種情況下,剩余產能將由位於歐洲的其他制造商來滿足。

●關於全球總需求(包括中國市場)的預測,中國的生產能力將2024年占比65.8%,降至2035年的48.4%。見圖7。

在汽車制造領域,不可能所有市場都能實作自給自足。這是因為汽車制造是一項復雜的資本密集型業務,需要成熟的供應鏈來維持成本競爭力。因此,並不是每個國家都有本土的汽車制造業,貿易在汽車行業是不可避免的。鑒於上述情況,如果按照產能直線擴張的假設,顯然中國新能源汽車行業在全球市場的份額會隨著時間的推移而減少。考慮到產能利用率低於100%,那未來中國在全球市場份額將再次縮小。可以想象,未來中國的部份產能將在海外開發,這從而降低中國制造的新能源汽車的比例,但這不一定會影響中國新能源汽車制造商的市場份額。

由此可見,這些證據並不支持中國新能源汽車「入侵歐洲」的恐慌性說法。在區域和全球市場的總體格局中,中國的新能源汽車制造商將繼續發揮重要作用,但它們將主要服務於不斷增長的國內市場需求。

通貨緊縮預示著經濟衰退的說法是錯誤的。在新能源汽車價格下降的情況下,中國新能源汽車的市場增長經驗就是一個很好的例子。這一發現與2015年國際清算銀行(the Bank of International Settlements )的研究論文【16】結果一致,該論文調查了140年來38個經濟體的產出增長與通貨緊縮之間的關系。論文發現,通貨緊縮與產出下降之間的關系「很弱」。相反,該論文認為,通貨緊縮很少是總需求收縮的結果,而是生產效率提高和激烈的價格競爭導致供應增加的結果。這似乎是中國的普遍情況,尤其是在新能源汽車領域。

然而,中國新能源汽車產量的快速擴張和激進的定價令歐美政客不安。他們的第一反應是考慮征收關稅,以抵消中國出口新能源汽車的價格優勢。在這個問題上,歐洲的問題要比美國尖銳得多,這在很大程度上是因為中國制造的乘用車在美國市場的占有率不到3%,而中國的新能源汽車在北美也幾乎沒有市場。盡管如此,美國對中國商品加征關稅的經驗還是很有啟發性的。

2018年,特朗普政府對中國發動「貿易戰」。對眾多產品類別征收關稅,表面上是為了減少雙邊貿易逆差,阻止「鐵銹地帶」就業機會減少。大衛·奧托爾(David Autor)及其同事的最近研究【17】表示,雖然關稅給特朗普帶來了政治紅利,但在經濟方面:

「迄今為止,貿易戰並沒有為美國核心地區提供經濟幫助:對外國商品征收進口關稅既沒有提高也沒有降低美國新增保護部門的就業率;報復性關稅對就業產生了明顯的負面影響,主要是在農業領域;而美國的補償性農業補貼只是部份減輕了這些危害」。

很難相信,如果對新能源汽車施加關稅,會使歐洲傳統汽車制造商的業績有所改善關稅會增加消費者的消費成本,並將其他消費者擠出新能源汽車市場,不利於實作碳減排的目標。歐洲制造商要調整生產系統、透過加強自動化以及供應鏈再造推動生產效率增長,它們還有機會將銷售足跡擴充套件到當地沒有制造商的市場。當然,即便如此,它們也將面臨激烈的競爭。盡管如此,與「豎起高墻」相比,與中國合作可能是更好的選擇。匈牙利正在這樣做,這可能是整個歐洲最的明智戰略。

參考資料

【1】http://www.motorworld.com.cn/information/figures/quitlity.htm

【2】https://www.thetimes.co.uk/article/how-china-plans-to-invade-europe-with-electric-vehicles-0jc07k6zz

【3】https://www.ft.com/content/607ac51f-5518-4114-880e-3749da25f0ba

【4】https://www.oecd.org/sti/ind/measuring-trade-in-value-added.htm

【5】https://cepr.org/voxeu/columns/china-worlds-sole-manufacturing-superpower-line-sketch-rise

【6】https://atlas.cid.harvard.edu/rankings

【7】https://www.ev-volumes.com/

【8】https://www.statista.com/statistics/1175232/china-export-volume-of-new-energy-vehicles/

【9】https://www.reuters.com/business/autos-transportation/china-has-10000-euro-cost-advantage-small-evs-auto-supplier-says-2023-01-05/

【10】https://eastasiaforum.org/2023/11/21/chinas-electric-vehicle-surge-will-shock-global-markets/

【11】https://www.nytimes.com/2023/04/17/business/china-electric-vehicle-prices.html

【12】See Karel Williams et al., (1994),"Deconstructing car assembler productivity" in International Journal of Production Economics, Volume 34 Issue 3, https://www.sciencedirect.com/science/article/abs/pii/0925527394901562。

【13】https://ifr.org/img/worldrobotics/Executive_Summary_WR_Industrial_Robots_2023.pdf

【14】https://www.byd.com/eu/news-list/BYD_to_Build_A_New_Energy_Passenger_

Vehicle_Factory_in_Hungary_for_Localised_Production_in_Europe.html

【15】https://www.bloomberg.com/news/articles/2023-12-20/china-is-under-pressure-to-keep-exporting-electric-cars-to-the-eu

【16】https://www.bis.org/publ/qtrpdf/r_qt1503e.htm

【17】https://www.nber.org/papers/w32082

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關註觀察者網微信guanchacn,每日閱讀趣味文章。