隨著消費復蘇,曾一度收斂的變相高利貸卷土重來。

剛剛結束的央視3.15晚會曝光了一款名為「同程金融」的App,將貸款包裝成禮品卡,改頭換面貸款給借款人,借4萬多元只能到手2萬多元。被晚會曝光後,同程金融釋出聲明回應:將立刻對相關產品進行下線,同時對公司所有產品進行合規性檢查,並全力配合相關部門的整改要求。並向公眾深表歉意。

而第一財經記者同時調查發現,與此前依靠租賃、儲值卡變相放貸不同,近期,擔保系借貸平台勢頭漸盛。這類平台表面年化利率在24%以下,實際利用擔保費、會員費變相提高貸款成本,年化利率突破紅線,高達40%~126%。

嚴監管下,這類平台是如何隱蔽擴張、招攬客戶的?套路背後,平台經營是如何運作的?背後存在哪些風險?

第一財經記者透過實測調查此類擔保系貸款APP,發現有經營者搭建復雜的公司網絡,「廣撒網」運作多個違規平台,這些平台具有較強的隱蔽性,透過「殼」APP跳轉,引入擔保公司加收費用。而借款者不僅面臨高額的還款成本,還有資訊泄露、被催收等諸多風險。

加收擔保費

「借完了能借的渠道,在一次廣告彈窗中發現了這類擔保系平台。」在深圳從事咖啡店生意的李明(化名)因為資金周轉困難、征信存在問題,被迫轉向第三方機構借款。

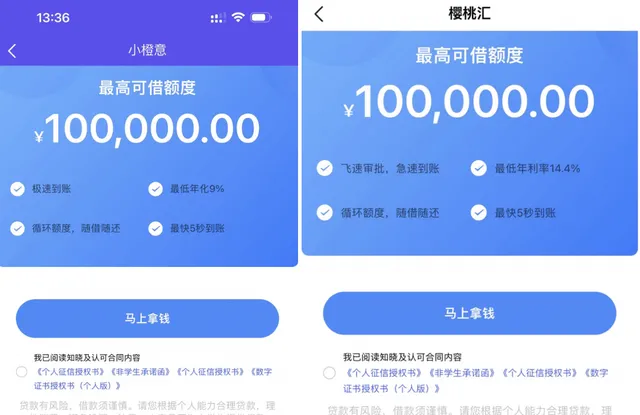

李明最初在一款名為「櫻桃匯」的APP上借入1800元,期限為1個月,官方海報顯示,貸款的最低年化利率為14.4%。

但看似合理的利率背後,隱藏著隱性擔保費用。李明在辦理借貸手續時,系統顯示,經評估,需要加收168元的「擔保費」,該筆費用並不退還,也不可重復擔保。

這直接推高了李明的借貸成本。記者根據李明提供的數據估算,他實際借入金額是1800元,1個月需要支付的成本為190元左右,實際年化利率高達126%。

在擔保費之外,還有平台透過多次收取會員費提高借貸成本。記者在測試一款名為「樂騏貸」的借貸平台時發現,該平台需要每月購買會員才有借貸資格。而會員費的成本同樣不低,例如,借款4200元1個月,需要繳納138元的會員費和252元的擔保費,計算後的年化利率高達111%。

而該平台在前端的廣告頁面、APP申請界面均未提前告知借款人可能存在額外擔保費用、會員費用,借款者通常是在已送出個人征信資訊、等待「下款」的時候才得知額外支付的擔保費、會員費的具體金額。

據記者調查了解,這類平台目前在市場上迅速的「跑馬圈地」。據記者不完全統計,有樂騏貸、微享加、融亦花、小橙意、微享加等十余家擔保系貸款平台,實際借貸的年化利率在40%~126%不等。

關於這類擔保系借貸平台的投訴也不斷增多。在某互聯網第三方投訴平台上,記者看到,不少借貸者反映這些平台存在擔保費用過高、未盡到提前告知義務、借貸後借款合約加密無法檢視、暴力催收等方方面面的問題。

「借貸殼」復制營運

在實測多個擔保系借貸平台後,第一財經記者發現,這些平台在界面設計、借貸規則、借款公司名稱上有諸多雷同,疑似「復制」營運,並且在傳播推廣上非常隱蔽。

隱蔽的傳播首先體現在多層跳轉。例如,「櫻桃匯」借貸平台沒有官方APP,借款者從廣告點選進入後,首先跳轉的是一款名為「聚鯨融」的資訊類APP,從該APP的二級連結才可進入「櫻桃匯」借貸平台。而「聚鯨融」APP自身並沒有可使用的資訊功能,首屏多個板塊都顯示「升級中」,僅有「櫻桃匯」的產品入口可正常進入。

與之類似的還有「小橙意」擔保系借貸平台,該平台並不能直接下載,需要透過一款名為「囤貨龜」的購物APP跳轉。

據業內人士分析,「聚鯨融」、「囤貨龜」是典型的「借貸殼」,實際被用作導流中介,逃避監管。

另一個隱蔽的操作是透過擔保公司收款。據受訪者提供的資料,部份借貸平台的擔保費並不是平台直接收取,而是繞道擔保公司。根據受訪者提供的歷史借貸資訊,記者註意到,在「小橙意」借貸的客戶,收取擔保費的公司之一是中融安邦投資控股(深圳)有限公司(下稱「中融安邦」)。「櫻桃匯」的擔保費用則部份由瀚銀融資擔保公司收取。

記者調查發現,這些擔保公司與借貸平台有著千絲萬縷的聯系。例如,「中融安邦」與「小橙意」背後公司深圳微米資訊服務有限公司(下稱「深圳微米」)官方電話一致,中融安邦的實控人齊彩艷在2018年~2020年期間曾參股過「微米系」公司深圳市微米聯眾科技企業(有限合夥)。

據知情人士分析,名為擔保費,實際上就是利息,關聯的擔保公司「馬甲」大多為掩蓋平台真實利率。當投資者申請仲裁時,平台可以用擔保費的名義開脫罪名。

不過,從表面看,兩家公司並不存在股權關系,尚無法判斷關聯關系。

值得註意的是,借著「馬甲」快速擴張下,上述近十個平台的界面設計高度相似,借款流程也幾乎「復制貼上」:借款人大多從線上廣告連結跳轉,先點選申請貸款,需要提前繳納一筆擔保費用才可借出「下款」,1~3個月後還款。如逾期,則進入催收程式,部份涉及暴力催收。

(「小橙意」與「櫻桃匯」借款頁面高度相似)

隱秘的「放貸帝國」

擔保系貸款平台屢禁不絕的背後,經營者如何操盤?第一財經記者「順藤摸瓜」追蹤調查發現,有經營者以小貸公司為核心,構建復雜的公司網絡,「廣撒網」運作了十余個擔保系借貸平台。

根據企查查的商標、著作權資訊,「融亦花」等平台的背後公司為贛州市宇商小額貸款有限公司(下稱「宇商小貸」);「樂騏貸」背後是廣州星光互聯網小額貸款有限公司(下稱「星光小貸」);「微享加」「借你用」背後是深圳市廣盛行小額貸款有限公司(下稱「廣盛行小貸」)。

根據某投訴平台上的消費者反饋,「小橙意」、「櫻桃匯」等平台的放款方之一也同是星光小貸。

而這三家小額貸款公司均與深圳微米有著千絲萬縷的聯系。根據企查查資訊,深圳微米持有宇商小貸100%股份,持有星光小貸40%的股份。深圳微米的股東深圳海潤天辰資訊科技有限公司間接持有廣盛行小貸100%股份。

「簡單來說,深圳微米以小貸公司為核心,利用旗下子公司關系網打造了多個擔保系借貸平台。」一名業內人士對記者表示。

據上述知情人士介紹,深圳微米不只借助這三家小貸公司布局擔保系借貸平台,同時還搭建了大量的回收系借貸平台,構建起龐大且隱秘的「放貸帝國」。所謂回收系借貸平台是指,透過以手機租賃、黃金租賃、儲值卡銷售為由頭,變相發放高利貸的第三方平台。(詳見報道【儲值卡「先用後付」成套現新渠道,兩周利率高達56%】)。

不過,記者透過公開資料查詢,與深圳微米直接相關的回收系借貸平台僅有 「 微享鋪子」。在某互聯網第三方投訴平台上,近期有多位客戶反映該APP商城利用銷售儲值卡變相收取高額「砍頭息」。

(某投訴平台關於「微享鋪子」的投訴)

另有知情人士透露,回收系平台「白貓商城」「簡單生活」「融億購」「恒想購」也屬深圳微米旗下。截至目前,記者從公開資料及調查采訪中,暫無法獲得證實。

這家深圳微米資訊服務有限公司有何來頭?官網資訊顯示,深圳微米成立於2017年7月,法定代表人為莊晏,公司主要從事資產風控和處置。任何機構,借助微米流動互聯網信貸資產的Lengding++雲服務,都能自主、快捷連線資金和資產。

一名業內人士向記者透露,這家公司的高管班底源自「盒子科技」。根據此前多家媒體報道,盒子科技曾因無牌照「裸奔」從事支付業務引發輿論關註。

這也可從深圳微米高管層履歷中得到部份印證。公開資訊顯示,深圳微米的法定代表人莊晏,曾擔任深圳盒子信用管理有限公司總經理;深圳微米子公司深圳市廣盛行小額貸款有限公司法定代表人李雯,曾擔任深圳盒子信用管理有限公司監事。

疑點重重

毋庸置疑,上述借貸平台存在諸多疑點。

其一,深圳微米旗下小貸公司規模均不足以支撐跨省經營。根據原中國銀保監會、中國人民銀行釋出的【網絡小額貸款業務管理暫行辦法(征求意見稿)】(下稱【征求意見稿】),經營網絡小額貸款業務的小額貸款公司的註冊資本不低於人民幣10億元,經營跨省級行政區域經營網絡小額貸款業務的小額貸款公司的註冊資本不低於人民幣50億元。目前,微米資訊旗下的3家小額貸款公司牌照註冊資本均在3億元以下,遠低於監管標準。

其次,與深圳微米相關的多家借貸平台實際年化利率遠超監管標準。根據法律規定,民間借貸年利率的上限為24%。而與深圳微米相關的借貸平台實際年化利率大多遠超這一標準。

博通分析金融行業資深分析師王蓬博對第一財經記者表示,任何機構不能以其他名義來多收取實際上的費用支出,建議相關機構進行有效的合規化建設,減少擦邊球產品,業務才能更加持久。

對於借入這類貸款的消費者,法律如何判定?應該如何維權?一名資深律師對記者表示,放貸人利用格式化條款,要求借款者簽署特定的擔保公司的協定,實際屬於捆綁銷售,本質是強買強賣行為,應該受到相應限制。

對於高利貸的判定則需註意借款合約條款、確定借貸平台與擔保公司的關系,如能證實屬於同一經營主體,且年化利率高於24%,則可初步判斷為高利貸,涉嫌非法經營罪。上述律師認為,如後期還存在暴力催收等行為,甚至可能涉及刑事犯罪。

北京市盈科律師事務所專職律師王雨昕指出,從民事領域來看,雙方出於意思表示真實,交易產品合法,一般是不構成違法的。但從本質看,這類行為實際是高利貸,這是中國【民法典】嚴令禁止的,可能構成非法經營罪。

欄目主編:趙翰露 文字編輯:盧曉川 題圖來源:上觀題圖

來源:作者:第一財經