3月25日,药明合联交出上市后首份年报,业绩亮眼。2023年,公司业绩增长强劲,营业收入和经调整净利润双双翻倍,分别达到21.24亿元、4.12亿元。这背后既有生物偶联药领域的持续高景气度,也在于药明合联全链条的产能布局和专有技术,助力客户高效、高质开发项目。

近几年,ADC(抗体偶联药物)成为生物医药领域最热门的药物形式之一。前有阿斯利康/第一三共的Enhertu(德曲妥珠单抗,优赫得)一举重塑HER2乳腺癌的治疗分型,后有辉瑞斥资430亿美元收购ADC龙头公司Seagen。同一时间,国产ADC出海热浪翻涌,科伦博泰、百利天恒的license out(海外授权)不断刷新交易记录。

「掘金人」纷至沓来,「赋能者」自然也不会缺席。

2023年11月17日,「ADC CRDMO第一股」药明合联在港交所上市。本次IPO募资5.2亿美元,成为过去两年中最大的医疗保健IPO,并获得高质量基石投资者支持。公司IPO获近50倍认购,上市首日股价大涨超35%,也足见投资者的青睐。

3月25日,药明合联交出上市后首份年报。2023年,公司业绩增长强劲,营业收入和经调整净利润双双碾压预期,分别达到21.24亿元人民币、4.12亿元人民币。这主要得益于公司成功践行「赋能、跟随并赢得分子」的CRDMO战略,新增项目数量显著增长,推动整体收入增加。同时,行业领先的开放式、一体化技术平台持续创新和迭代,也为公司业务带来新的增长点。

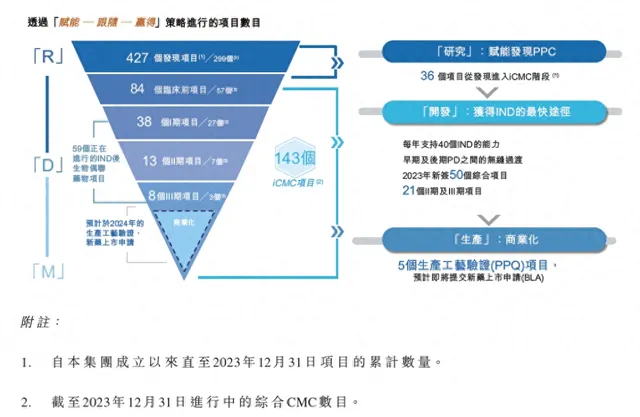

2023年,药明合联新签订50个项目,综合项目数升至143个,包括84个临床前(IND前)项目、38个I期项目、21个临床II期和III项目,包括5个生产工艺验证(PPQ)项目,为未来潜在的商业化增长注入动力。

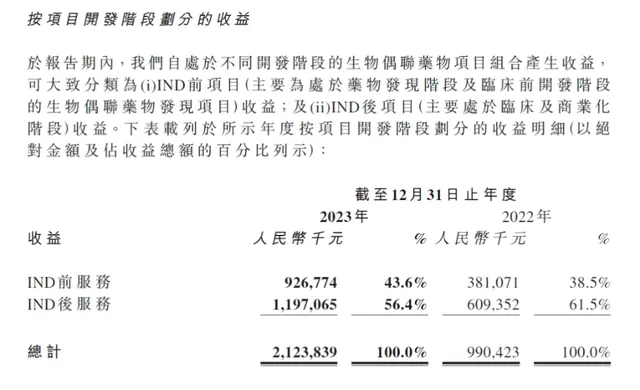

随着项目增加和进入后期阶段,公司IND前、IND后服务收益分别为9.27亿元、11.97亿元,较2022年分别同比增长143.20%、96.47%,为公司未来增长铸就了强大动力。另外,公司截至2023年底储备订单金额增长82%至5.79亿美元,也为未来维持高速增长势头打下基础。

实际上,药明合联亮眼的财报业绩有来自生物偶联药领域的持续高景气度的强有力支撑。全球生物医药融资已呈现曙光,行业增速在逐步恢复,ADC赛道呈现了独树一帜的高景气度,在研发、交易、授权各个领域全年好消息不断。这其中,药明合联无疑成功接住了行业风口。年报显示,截至2023年,公司快速增长的高质量客户累计达到345家,包括国际制药公司和创新型生物技术公司,累积赋能客户递交55份IND申请。

2023年开年,先是年初辉瑞以430亿美元收购Seagen打响第一枪,11月底,艾伯维以101亿美元收购ImmunoGen带来完美结尾。

值得注意的是,中国 ADC 市场快速发展,国内企业布局加速。根据 Insight 数据库统计,截至 2024 年 1 月 16 日,国内共有405个ADC药物处于研发阶段,从企业角度看,映恩生物、多禧生物、百利天恒、恒瑞医药、荣昌生物、乐普生物等研发管线数量处于前列。目前国内在研管线数量多,但大部分研发仍处于起步阶段,后续仍有发掘大单品的可能。这些管线很大一部分瞄准对外BD,它们的开发需要更迅捷、更低成本的GMP生产服务,更具性价比的方案显然更适合这部分客户群体,药明合联满足这些企业的所有需求。

药明合联一体化技术平台是2023年公司业绩快速提升的关键。ADC开发的挑战是行业普遍面临的难题:必须同时具备抗体、连接子、毒素三部分开发、生产和偶联能力。因此传统的ADC开发方法往往要交给多个CDMO机构组合完成。这对于技术转移、药品均质性、稳定性等都构成挑战,尤其是高活小分子的开发和生产,容易在转运过程中破坏,造成质量不稳定。药明合联既有大分子药物开发基础,又有小分子药物开发的绝对优势,从一开始就着力打造「一站式」服务的能力和体系。

未来,该领域的发展方向在于筛选新的毒素,及配套的连接子、偶联方式。换而言之,三者海量的排列组合方式使药企更可能做出差异化设计,让这一领域能容纳足够多的药企参与竞争,出现「百花齐放」的格局。据弗若斯特沙利文的预测,全球ADC药物市场规模将从2022年的79亿美元增至2030年的647亿美元,CAGR(复合年均增长率)为30.0%。

此外,从细分类型上看,小分子毒素链接的除了抗体,还可以是多肽偶联物、寡核苷酸偶联物等各种类型的生物偶联物。典型代表即是RDC(放射性核素偶联药物),其通过载荷不同的放射性核素进行诊断、治疗,已成为继ADC之后新的抗肿瘤药物研发热点。

2018年,诺华的Lutathera在美获批,成为首个治疗胃肠胰神经内分泌肿瘤的放射性药物,累计为诺华带来超20亿美元销售额。如此之下,礼来、BMS、阿斯利康等跨国药企纷纷入局。这都提示了泛偶联时代广阔的开发和市场空间。

这一点在药明合联年报中也有所体现。2023年,公司生物偶联药管线呈多元化趋势,ADC综合项目(临床前至临床阶段)增至129个;新型偶联药XDC综合项目(非 ADC 项目)(临床前至临床阶段)增至14个。这些布局都为将来的持续增长创造先机。

另一方面,生物偶联药的高景气度也并非昙花一现。实际上,ADC领域距离第一个产品获批又发展了20多年。当下的ADC已发展到第三代,其定点偶联技术提高了药物的抗体偶联比(DAR)均一性,从而降低了非治疗性毒副作用,拓宽了药物治疗窗口。

截至2023年6月,全球共有15款ADC药物获批销售,其中自2018年以来获批11款,自2021年以来获批4款。换而言之,2018年之后,每年都有2-3个ADC产品获批,可见该类药物技术水平已经过监管和市场的验证,比前期成熟很多。这是众多药企持续涌入该领域的原因,也为CDMO公司创造了巨大的市场需求。

而进一步,ADC复杂的研发生产工艺更提高了CDMO玩家在新药开发过程中的重要性。相较于其他生物制剂34%的外包率,生物偶联药物开发的外包率高达70%。全球获批的15款ADC药物中,有13款由外包服务提供商制造。据弗若斯特沙利文的数据,未来十年全球ADC外包市场还将大幅扩张,2022-2030年CAGR达28.4%,2030年市场规模将达到110亿美元。

作为同时握有小分子毒素、连接子和抗体生物药的CDMO,药明合联的优势在于全链条的产能布局和专有技术。

目前,公司在无锡、常州和上海设有三个运营基地,并在近期宣布新加坡生产基地开工建设。2023年9月,无锡基地新厂房成功投产,提供从抗体中间体到偶联原液及制剂的一站式临床和商业化生产服务。同期,载荷连接子产线顺利完成并投产。这使药明合联成为全球唯一一家能够实现同一个园区内一站式完成抗体中间体、载荷连接子、偶联原液、偶联制剂的GMP生产的公司,实现了从200公里到200米的跨越,不仅意味着流程的大大简化,更能保证CMC过程的质量控制水准

这样的高效价值链和地理优势让药明合联将传统抗体偶联药物CMC开发周期从30个月缩短至15个月,助力客户加速项目开发速度,并节省成本。

除了国内,公司还采取了全球双厂的生产策略,充分满足海外客户需求。其计划在新加坡基地建设用于临床及商业化生产的原液(DS)和制剂(DP)生产线,预计于2026年开始GMP合规运营。

另外,公司在自主专利的WuXiDAR4™技术平台基础上,打造了迭代版WuXiDARx™,根据客户需求开发不同DAR值(DAR2、DAR4和DAR6)的高均质ADC。赋能客户产品高同质性和批次间一致性,优化生物偶联药物产品的药代动力学特征和稳定性。

公司持续创新精进技术进步,秉承自主研发和外部合作双轮驱动的平台战略,推动迭代一体化的平台能力。公司与多家知名生物技术公司或生物制药公司达成战略合作,包括启德医药、SyntaBio, Multitude Therapeutics/HySlink ,IntoCell,赋能客户加速发现ADC 候选药物,开发更多新型生物偶联药,提高开发效率和成功率。

前述优势都促成药明合联快速获得客户认可。年报显示,优质客户中,超过六成的全球头部制药公司与药明合联展开合作,开发ADC等生物偶联药。

从年报中我们不难看到,行业的高景气度已经完全反应在公司的各项核心数据上,作为一家定位服务全球客户的ADC CRDMO行业龙头公司,市场对公司的未来发展势头继续高度关注。从全球各地订单的快速增长、管线梯队的壮大等让我们看到了「强者恒强」的效应效正在持续发酵。