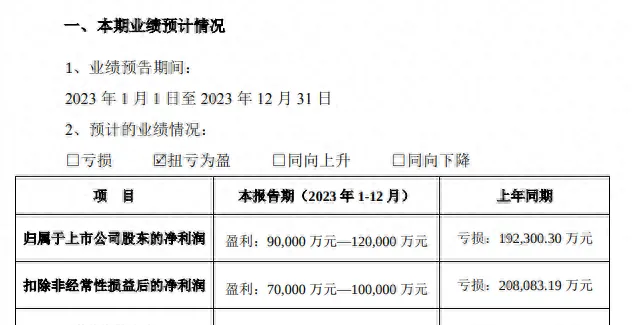

前三季度全面复苏的大好形势戛然而止,一不小心万达电影又爆雷了。根据最新出炉的业绩预告,2023年1-12月公司总计实现净利润9亿-12亿、扣非净利润7亿-10亿,考虑到前三季度已完成净利润11.15亿、扣非净利润11.04亿,表明第四季度单季仅实现净利润-2.15亿至0.85亿、扣非净利润-4.04亿至1.04亿,又再次遭遇到扑街级表现。

四季度为什么表现这么差呢?公司给出的解释是四季度国庆档表现不及预期,大盘票房承压。对此,我专门查看了一下国庆档票房情况, 2023年国庆档电影票房达到了27.23亿元人民币,仅比2019年国庆档增长了2.56%。 具体来说,仅有四部电影的票房超过了1亿元,分别是【坚如磐石】(6.57亿元)、【前任4:英年早婚】(5.19亿元)、【志愿军:雄兵出击】(3.67亿元)和【莫斯科行动】(2.62亿元),确实没有爆棚的重磅力作,这一解释基本也算说得过去。电影院作为买铲的生意,上游影片不给力的情况,实属非战之罪。

同时,公司又给出了另外一组数据——2023年在行业各方的共同努力下,电影行业持续向好,重新恢复市场活力,全国电影票房549.15亿元,同比增长 83.4%,恢复至2019年的85.6%;观影人次12.99 亿,同比增长82.5%,恢复至 2019年的75.2%。公司国内影院实现票房75.6亿元(不含服务费),恢复至 2019年的96.4%;观影人次1.86亿,恢复至2019年的92.7%,累计市场份额16.7%,其中直营影院市场份额较2019年增长两个百分点,单银幕产出为全国平均水平的1.85倍。

也就是说,尽管四季度结果不咋地,但是公司全年表现依然领先于行业平均水平,进一步扩大了市场份额,并且已经逼近2019年时的成绩。鉴于2019年公司扣除计提资产减值准备影响后的净利润为11.41亿元,意味着万达电影2023年的最终业绩大概率不会踩到预告值的下沿,取11亿左右的可能性比较大,对应PE就是24倍左右。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)