原标题:自由美利坚,枪战每一天!美国最大手枪制造商史密斯韦森,教你如何大发国难财

「对于军火商来说,没有什么比和平更昂贵的了」。

作者 | 布尔乔亚的丧钟

编辑 | 小白

19世纪中期,美国陷入了一场兄弟阋墙的内战:北方工业化程度较高,南方则以种植业为主,两方观念分歧加上经济利益冲突,终于在1861年爆发了历时4年的内战。

随着战火扩散,武器装备成为大家争相购买的物资。其中,史密斯韦森(Smith Wesson Brands Inc,股票代码:SWBI.O)生产的翻起式2型转轮手枪因其创新设计,装填速度大幅提高,广受士兵欢迎。

尽管两军都未正式采购这种枪支,但士兵们仍愿意自费购买使用。

1862年春,史密斯韦森转轮手枪订单激增,公司无法满足市场需求,不得不暂停接受新订单,以确保现有订单的交付。

因此,史密斯韦森成功从这场内战中获得丰厚盈利。

混乱是阶梯,富贵险中求

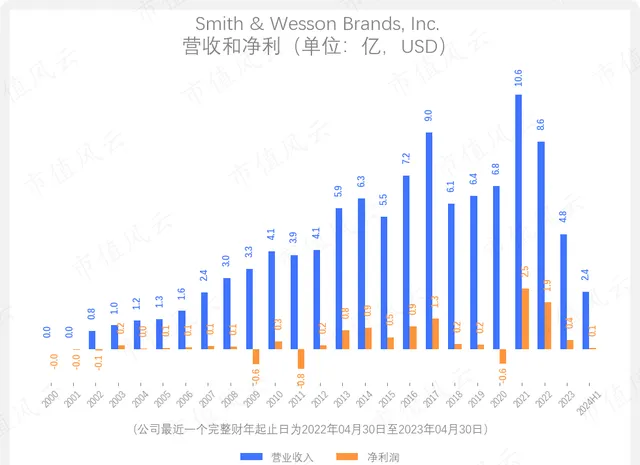

时至今日,史密斯韦森仍然是美国手枪制造商的龙头,其2023财年共计交付了79.3万把手枪,是美国手枪市场占有率最高的公司。如果把这些手枪排成一列,长度几乎相当于北京五环路的全长。

不过,2023财年,公司营收和净利出现明显下滑。该财年营收4.8亿(同比-44.5%),毛利率下降至32.2%(去年同期为43.3%),净利0.4亿(同比-81.0%)。

2024财年上半年,虽营收有所增加,达到2.4亿(同比+16.4%),但是毛利率继续下滑,为26%(去年同期为34.4%),净利则下滑至0.1亿(同比-56.7%)。

(注:除特别说明,本文中的金额均以美元为单位。公司最近一个完整会计年度为2022年04月30日至2023年04月30日。)

(来源:市值风云App)

不过,如果我们只关注近两年的业绩变化,会忽略了更大的社会背景(风云小提示:对国防军工主题感兴趣的朋友们,可以打开市值风云App,搜索「国防军工」了解更多国内外最新动态)。

(了解国防军工相关主题的新动态,在市值风云搜索「国防军工」)

自2022年开始,公司整体业绩出现下行趋势。此系整个美国枪支行业在2020年Q1(对应公司2020财年Q3)火爆增长后,市场需求趋于饱和,行业需求有所降温所致。

因此可以说,2021年财年公司业务激增,又是一次史密斯韦森从混乱中获利的经典案例。

而关于美国枪支市场为何先前如此火爆,要从美国社会大环境说起。

无巧不成书,2020年,多项重大社会事件接连发生,共同加剧了美国人对社会环境稳定性的担忧和不确定性。

这其中包括疫情(美国民众因生活方式的骤变而带来的恐慌)、社会动荡(5月乔治·弗洛伊德事件)和美国选举年带来的矛盾激化。

(使用市值风云App查看新闻快讯)

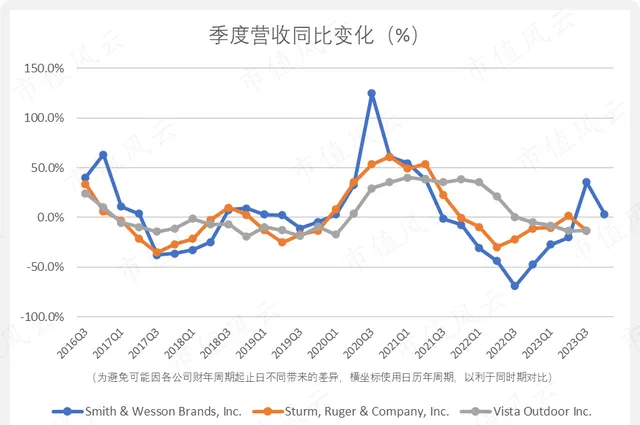

同样,史密斯韦森的另外两个可比公司,Vista Outdoor Inc(VSTO.N)和斯特姆-鲁格(RGR.N)分别在2020年Q3和2021年Q1开始迎来营收增长。

最近一个季度的2023年Q4(对应公司2024财年Q2),史密斯韦森的季度营收同比增长3.2%。

(注:公司最新一个季度的截止日为2023年10月31日,因各公司财年周期起止日不同,为便于公司间对比,本文将各季度截止日所处日历年季度匹配。)

(来源:市值风云App)

注1:斯特姆-鲁格,按年产总量计算,是美国最大的枪械制造公司,与史密斯韦森相比,斯特姆-鲁格的产品线更为丰富,包括单发步枪、自动装弹步枪、凸缘式底火手枪等。

注2:在过去,Vista Outdoor Inc的业务主要分为两类:射击运动和户外产品。射击运动业务包括射击运动枪支、弹药以及多种手枪弹药。但Vista Outdoor已于2022年8月将其射击运动业务分拆为The Kinetic Group Inc(KNIT.F)。

2023年10月,捷克斯洛伐克集团(Czechoslovak Group)宣布计划收购The Kinetic Group Inc。

通过柔性制造系统抢占市场先机

对于枪支销量增长,史密斯韦森自2020Q3营收的增长比同行来得更加迅猛。

史密斯韦森该季度(对应公司财年2021Q1)营收同比增长124.8%,相比下,斯特姆-鲁格为53.4%,Vista Outdoor 为29.3%。

这也引出了史密斯韦森对其自身经营思路引以为豪的一点——柔性制造系统(flexible manufacturing model)。

所谓柔性制造系统,简单说就是公司根据市场需求的变化,通过调动自有产能和外包给第三方制造商的产能,动态地调整产量,以达到需求和供给的平衡。

公司将其能够及时抓住市场机会的能力归功于柔性制造系统,以及与客户的有效沟通。这使得史密斯韦森能够提高订单满足率,成为公司在行业增长早期就能抓住机会的成功之道。

例如,2021年Q1(2021财年Q3),制造和物流团队在三个月内生产并发货了超过62.3件产品,比去年同期增加了超过25万件产品。

因此,这种运营思路也使史密斯韦森在市场增长的机遇来临时,能更灵活快速地抢占市场。

一直以来,手枪是美国最畅销的枪支类型,而史密斯韦森过去已是美国手枪市场最大的市场份额占有者。此次及时地跟上市场需求,使公司进一步抢占市场,巩固其手枪领域的龙头地位。因此,公司对其柔性制造系统尤为满意。

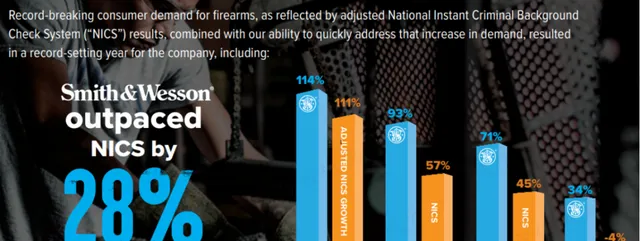

从统计数据上看,2021财年四个季度中,史密斯韦森产品销量的增速均高于全国犯罪背景即时审查系统(NICS)的背景检查次数增速(由于美国没有公开的枪支销售数据,业内使用NICS检查次数的增减反映美国枪支市场的状态)。

(来源:2021财年年报)

实际上,2021年,史密斯韦森不仅是美国手枪产量最多的公司(165万支手枪),也是全部枪支类别产量最多的生产商(231万支枪支)。因此,史密斯韦森不仅在手枪生产数量达到全国第一,在全部枪支类型的总产量也达到了全国第一。

尽管如此,整体上公司的产品虽然也包括长管枪械(包括现代运动步枪)、手铐、枪支消音器以及其他枪支相关产品,但手枪,作为公司的最大强项,仍然是公司当下的主要营收来源。

(来源:Standard Catalog of Smith & Wesson)

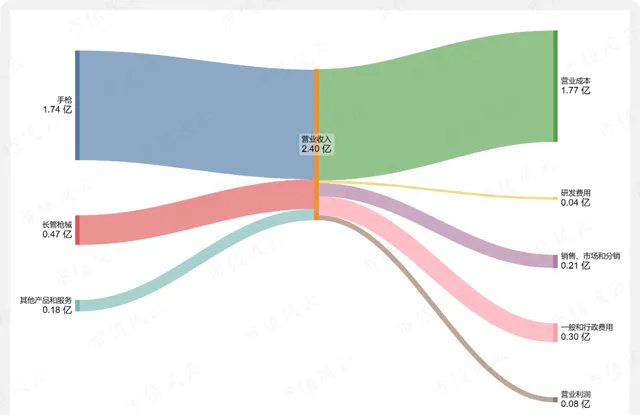

反映在经营数据上,在2024财年上半年(对应日历年2023年5月1日至10月31日),手枪贡献了1.7亿的营收,占总营收的72.9%。相应地,长管枪械(即非手枪类枪支)贡献了0.5亿的营收,占比19.6%。

因此,史密斯韦森正巧在全球枪支需求量最大的国家(美国),其主打产品恰好是当地最畅销类型(手枪),且又恰巧抓住美国史上最大的枪支需求高峰(2020年和2021年分别是美国史上枪支需求最高和第二高的一年)。

赚钱就像呼吸一样。

此外,在自身生产线出现相对低负荷的时段,史密斯韦森会利用公司闲置的产能来生产其他公司的外包订单。这部分业务以Smith & Wesson和Smith & Wesson Precision Components品牌的形式进行。

不过,这类外包业务并不是公司的主要营收来源,被划分到「其他产品和服务」类别。其营收占比在2024财年上半年不超过8%。

(来源:市值风云App)

净利润连续两年半同比下滑,但依然坚持分红

不过,随着市场在2020-22年的枪支需求高峰过后逐渐饱和,史密斯韦森从2022财年开始明显感受到需求放缓的压力。

这也是公司在2022-23财年营收和净利开始下滑的背后原因。

虽然2023年下半年(2024财年上半年)公司营收同比有所恢复,同比增长16.4%(去年同期,公司的渠道商去库存,明显影响了营收),但因生产流程和库存的调整,公司毛利率明显下滑,因此增长的营收未能有效转化为净利。

这背后暴露出公司过去引以为豪的柔性制造系统的一个问题——产能调整显然需要公司提前对市场需求做出准确预测。当判断失误时,这种运营方针也很难为公司带来实质性盈利。

之前踏中2020年的行业上行趋势,一部分是审慎预测,另一部分是运气。美国的枪支销量历来在选举年就会出现一定幅度的上扬,因此史密斯韦森事先也做了一定准备。至于刚好遇上疫情和弗洛伊德事件的助推,更多像是巧合。

2023年,公司推出多款新产品,包括隶属2023 Spec系列的M&P金属系列全尺寸铝合金手枪。这些新产品获得市场良好反响,在一定程度上带动了2023年下半年(2024财年上半年)的营收增长。

同时,市场需求相对回暖,两者因素的叠加带来的营收增长让公司准备不足,难以及时应对。

这次为满足新增订单,公司在市场上升期临时匆忙增产,因为市场供需关系,临时加购的原材料和设备的价格也高于以往。2024财年上半年,公司的营业成本大幅增加,尽管营收同比增长16.4%,但毛利润却同比下降12.1%。

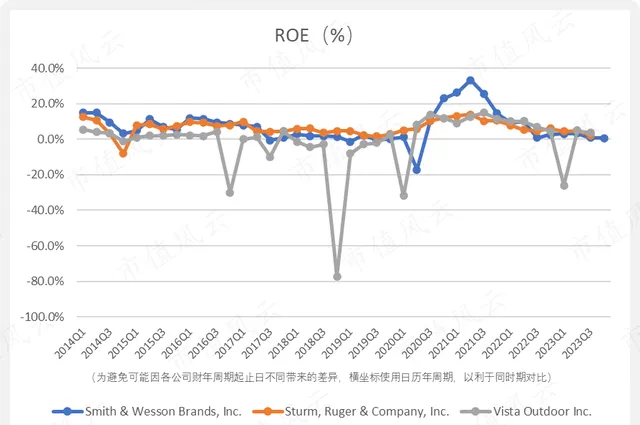

此外,毛利下滑带动净利同比下滑,进而拖累公司的ROE在同期走低。

总体来看,公司ROE领先同行的时期,大多源自公司成功抓住市场上行期带来的营收净利增长。但随着枪支行业整体需求从2022年开始放缓,公司的季度ROE也出现下滑。2023年Q4(对应2024财年Q2),ROE为0.7%。

(来源:市值风云App)

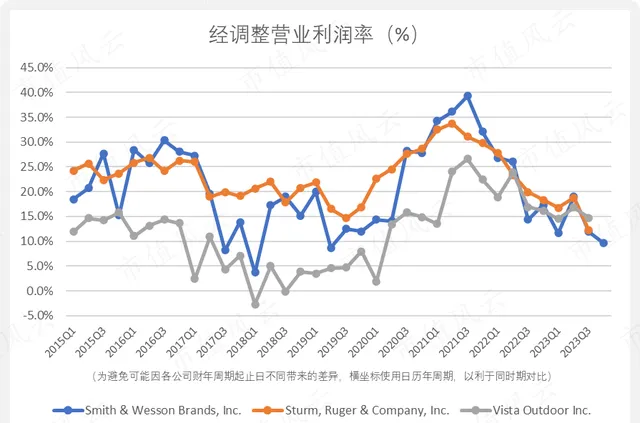

整体上,在经调整营业利润率方面,史密斯韦森相较同行没有明显优势。类似地,因成本上涨,2023年Q4(2024财年Q2),公司该数据有所下滑,为9.6%。

(来源:市值风云App)

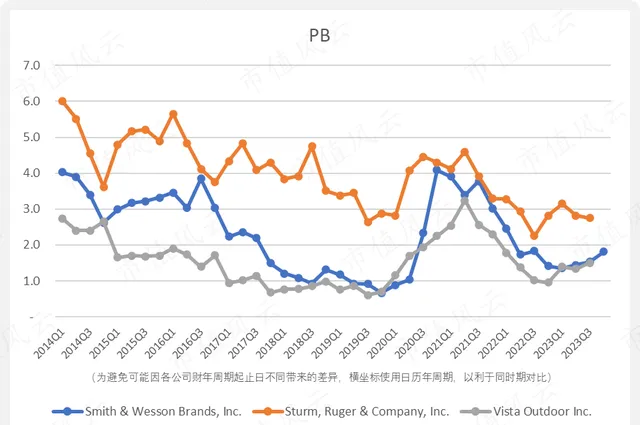

在估值方面,过去10年里史密斯韦森的PB的平均值为2.3,介于Vista Outdoor(过去十年平均PB为4)和斯特姆-鲁格之间(十年平均1.6)。2023财年Q4(2024会计年度Q2),公司PB为1.8。

(来源:市值风云App)

值得注意的是,马萨诸塞州最近提出了一项禁止在该州生产部分类型枪支的立法提案。根据史密斯韦森的估计,这项提案将影响到当前贡献该公司六成营收的枪支产品。

考虑到可能这对公司未来营收带来重大影响,史密斯韦森决定将总部从马萨诸塞州迁至田纳西州。

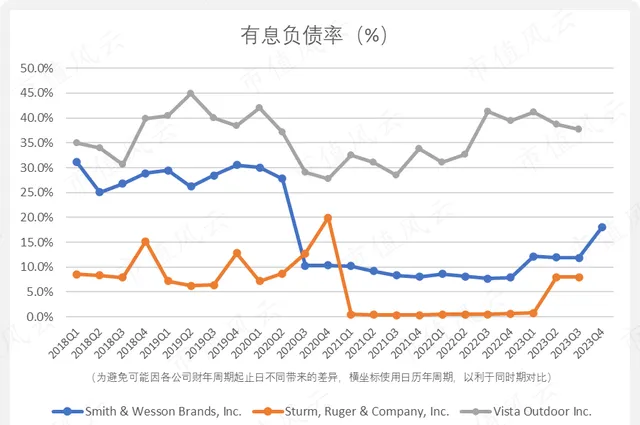

由于搬迁带来的资金需求,史密斯韦森增加了循环贷款。这导致公司的长期应付票据和贷款在2023年Q4(2024财年Q2)从期初的0.2亿增加至0.6亿。因此,截止该季度末,史密斯韦森的有息负债率也有所上升,升至18%。

整体来说,史密斯韦森的有息负债率高于斯特姆-鲁格,但低于Vista Outdoor。

(来源:市值风云App)

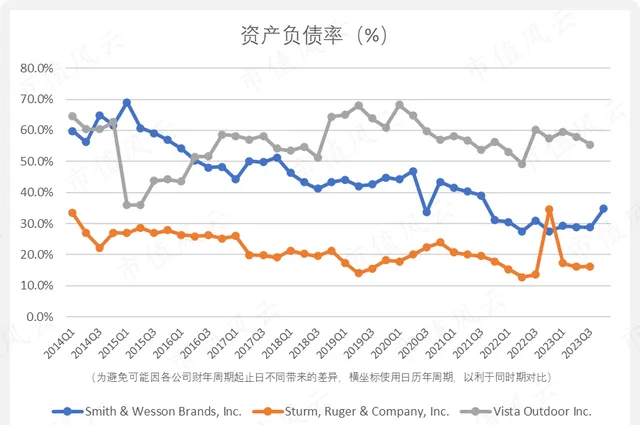

总体在过去10年,公司的资产负债率呈现缓步下降的趋势。但是,由于受有息负债增加的影响,截至2023年Q4末(2024财年Q2),资产负债率也有所上升,达到34.8%。

类似地,整体而言,史密斯韦森的资产负债率高于斯特姆-鲁格,但低于Vista Outdoor。

(来源:市值风云App)

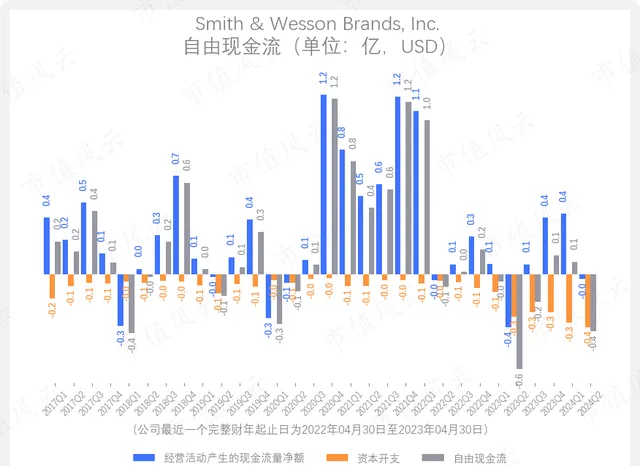

此外,由于公司自2022年开始,因业务量下降导致经营现金流净额有所减少,以及2023年准备搬迁带来的额外资本开支,公司的自由现金流显著同比下降。2023年Q4(2024财年Q2),公司的自由现金流为负0.4亿。

(来源:市值风云App)

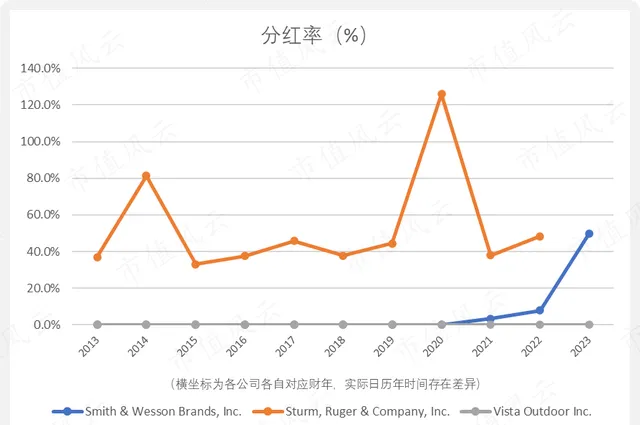

史密斯韦森自2021财年开始支付分红。该年,公司自其169年的经营历史上首次营收突破10亿,考虑到公司营收的大幅增长并祝贺该里程碑时刻,公司决定自此开始关注股东回报。

但是,时间快进到最近一个季度,也就是2023年Q4(2024财年Q2),在已经出现了连续两年半净利同比下滑的情况下,总裁兼CEO马克·史密斯(Mark Smith)表示,依然对公司当前的业绩表示满意,公司会继续坚持支付分红。

反映在经营数据上,公司自2021财年改变了过去不支付分红的作风,最近三个财年的分红率持续上升,从2021财年的3.3%提升至2023财年的49.7%。如今已轻微超过斯特姆-鲁格的水平(最近一个财年为48.4%)。

(来源:市值风云App)

在动荡的时代唯一亘古不变的逻辑:唯有敏锐捕捉时代脉动,才能紧握机遇。

在电影【战争之王】中,尼古拉斯·凯奇饰演的尤里·奥洛夫说道:「对于军火商来说,没有什么比和平更昂贵的了」。

正如电影中的角色在冲突中寻求利益,史密斯韦森也在动荡的时代中找到了其盈利之道。

史密斯韦森努力调整其经营策略,不管是柔性制造系统,还是总部迁址,背后反映的都是在动荡下寻找新的机会。

免责声明: 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究