随着10月27日众议院选举的临近,全球投资者的目光再次聚焦日本。

22日,巴克莱在最新研报中表示, 日本执政党自民党(LDP)和其执政盟友公明党(Komei)正在面临自2009年以来最大的执政危机。

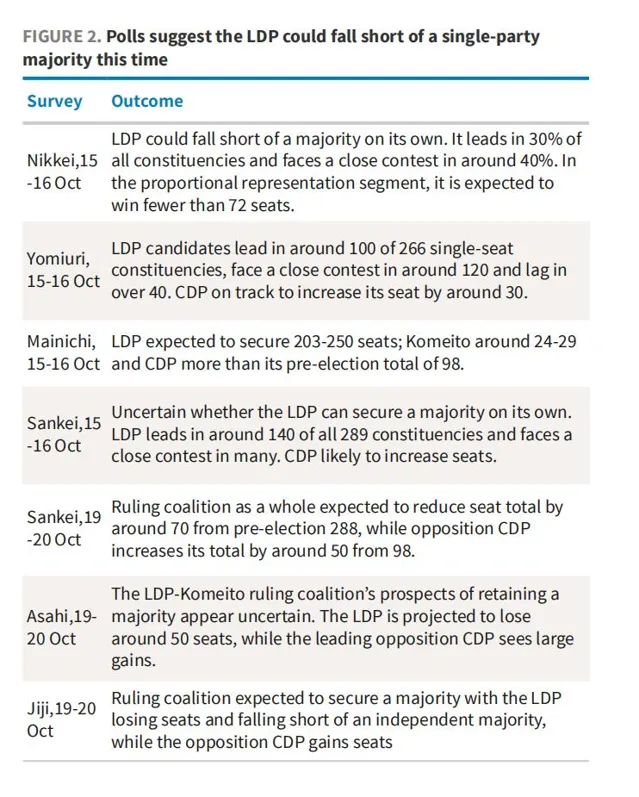

早前的民意调查显示, 执政的自民党可能自2009年以来首次失去目前的一党多数席位, 但自民党和公明党联盟很可能会实现首相石破茂保住多数席位的目标。

巴克莱认为,如果自民党和公明党联盟失去多数席位但仍能组建政府,预计日本央行将保持鸽派,可能抑制利率上升,导致日元贬值;而如果联盟失去太多席位无法组建政府,预计日元将升值、长债收益率下降以及日股下跌。

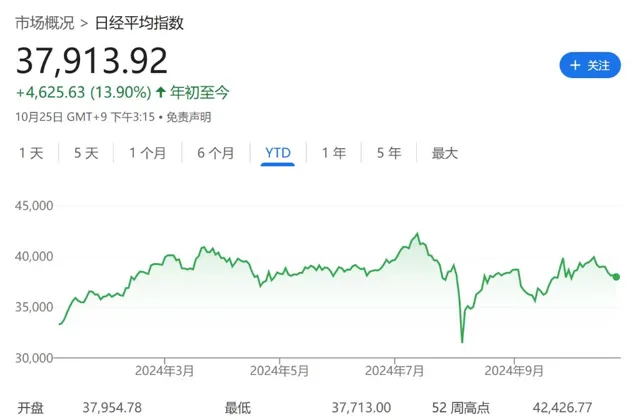

在第二种情况下, 美元兑日元可能下跌2%,10年期日本国债收益率将下行7个基点,而日经225指数则可能暴跌5%。

无论选举结果如何,日本的政治格局都可能在短期内对市场产生深远的影响。正如2009年那次历史性的权力更迭,此次选举或许也将成为金融市场中难以预测的一只「黑天鹅」。

自民党的「胜利线」或难以守住

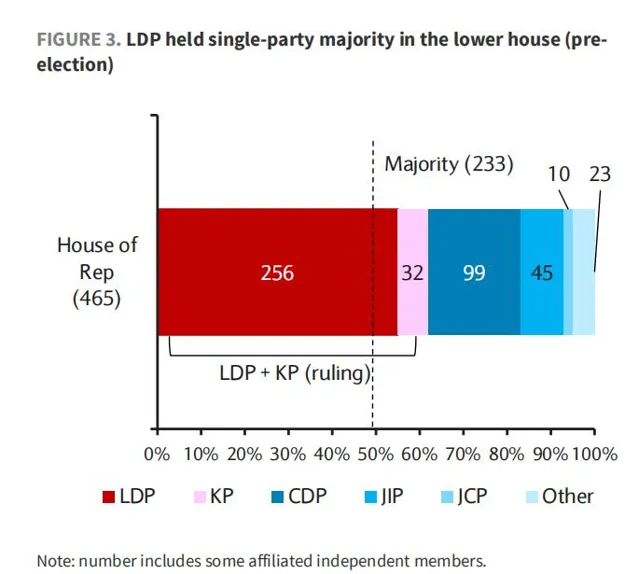

目前,自民党和公明党在众议院分别拥有256和32个席位,总计288席。

自民党和公明党联盟的目标是维持 「绝对稳定多数」 ,即在众议院的465个席位中占据 至少261席 。这样的席位数不仅能保证立法的顺畅推进,还可以确保执政联盟在各个委员会中拥有话语权。

然而,巴克莱的报告指出,自民党和公明党可能 连确保244个席位的「稳定多数」目标也面临挑战。 更令人担忧的是,从近期的多家民调来看,人们开始担心联合政府甚至 无法保证获得233个席位的「简单多数」门槛 。

巴克莱研报指出,如果选民投票率较低,或者部分独立候选人回归自民党阵营,自民党和公明党有望扭转当前的颓势。然而,根据最新的【朝日新闻】和【每日新闻】的民调,即使在理想情况下,自民党独立获得多数席位的可能性依然不高。

政治变局的潜在市场冲击

巴克莱分析指出,第一种情况是,如果自民党和公明党联盟失去多数但仍能组建政府,预计现任首相石破茂政府的政策取向更趋于温和,尤其是在明年7月上议院选举前。市场预计,这种情况下, 日本央行可能会延续当前的鸽派立场,推迟货币政策的紧缩步伐。

在外汇市场上,如果利率衍生品(OIS)价格下降25个基点, 美元兑日元可能会进一步上涨2.3%。 尽管政治不确定性通常对股市不利,但日元走弱的效应可能在一定程度上缓解股市的压力, 令日经225指数在第四季度保持震荡整理态势。

在这种情形下, 企业盈利表现将比政治因素更为重要,日元的贬值也有望为日本股市提供小幅支撑。

第二种情况是,若最坏的「尾部风险」情景发生,即自民党和公明党联盟丧失足够的席位而无法组建政府,则市场可能会出现经典的避险情绪。

巴克莱预计,此种情况下, 美元兑日元可能下跌2%,10年期日本国债收益率将下行7个基点,而日经指数则可能暴跌5%。

政治不确定性加剧,日本股市正面临三重压力

巴克莱指出,在这种高度不确定的政治局势下, 日本股市正面临三重压力——国内选举、美国大选以及企业财报。

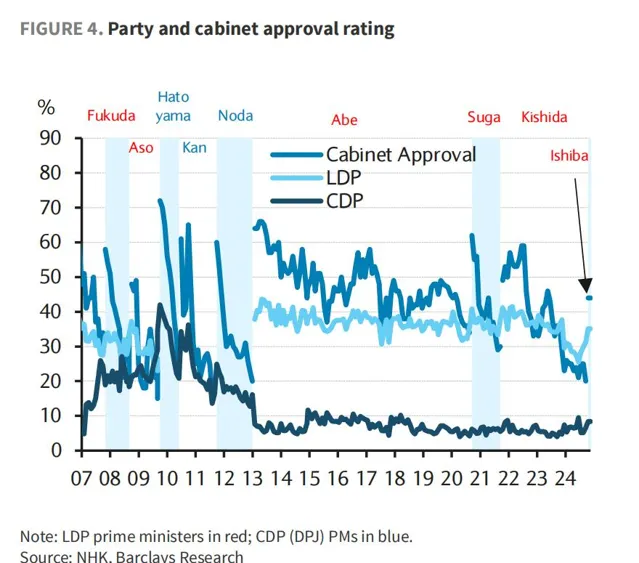

尽管石破茂政府的施政目标明确,但低迷的支持率、独立候选人的竞逐以及大量未决定的选民,令此次选举结果充满变数。

自20世纪70年代以来的历史数据显示,当执政党仅勉强维持多数时,股市往往会出现持续的负面影响,而当局势明朗时,股市则迅速恢复。巴克莱表示:

「 如果自民党和公明党能够保住多数席位,那么市场可能重新评估日本央行未来的加息预期 。对于利率市场,自民党执政可能推动收益率曲线短端上升,形成熊陡曲线。」

更值得注意的是, 日本最大的在野党——立宪民主党(CDP)曾提议将日本央行的通胀目标下调至「0%以上」,这被市场解读为一种鹰派信号,可能导致利率大幅上升和日元走强。 这与自民党在2012年大选胜利后实施的「安倍经济学」形成鲜明对比,当时日本政府通过大规模宽松政策成功遏制了日元升值,推动日经指数持续上涨。

对于即将到来的选举,巴克莱建议投资者密切关注自民党能否保住简单多数,以及立宪民主党能否取得足够席位挑战执政地位。

本文来自华尔街见闻,欢迎下载APP查看更多