獨立 稀缺 穿透

不破不立、破而後立

作者:聞道

編輯:陳晨

風品:李莉

來源:銠財——銠財研究院

優質長久的生意,往往是長情共情的。最忌短利短益,贏了業績,輸了口碑。

7月1日,據澎湃新聞,因「限制投屏」,愛奇藝被消費者訴至北京市互聯網法院,經過一年多等待,案件有了最新進展。

經法院判定,一審判決結果是:原告2025年7月15日前享有720P以及1080P的高畫質投屏權益,愛奇藝平台補償原告41天的黃金會員VIP時長。

2023年1月,愛奇藝App開始對投屏功能作出限制,由之前黃金VIP會員支持最高4K解析度投屏,改成只能選最低的480P解析度,要想4K投屏須購買白金VIP會員。

此舉引發熱議、被一些網友吐槽「吃相難看」。事件發生不久,上海市消保委曾點名愛奇藝稱,投屏是移動端使用者正常的使用場景,消費者付了錢,在手機上看還是投屏看都是消費權利。平台限制做法不合理,想用此法加收費用更不厚道。

值得註意的是,這非首次因變更規則陷入訴訟糾紛。2020年6月,因超前點播【慶余年】,愛奇藝同樣被起訴,法院審理後認為,【愛奇藝VIP會員服務協定】部份條款無效;消費者購買會員服務後,愛奇藝更新的「付費超前點播」條款不發生效力。

限制投屏,可以改善業績,但在使用者為王時代,平台信譽羽毛顯然更為珍貴。是否得不償失?有無衍生影響?其他隱情無奈?時間將告訴我們答案。

01

扭虧之後

會員服務收入下滑

內容飛輪效應還差多少火候

LAOCAI

回望2023年,愛奇藝業績表現不俗: 總營收319億元,同比增長9.91%。營運利潤達36億元,同比增長68%,歸母凈利19.25億元,同比增長1513.58%。在連虧十余年後首次真正實作盈利,堪稱史上最佳成績單。

考量在於,營收成本231億元,同比增長4%,作為重要組成部份的內容成本則下降2%至162億元,研發費支出下降7%至18億元。另一廂,銷售和管理費達到40億元,同比增長16%。

換言之,愛奇藝壓縮了內容與研發支出,依靠銷售驅動實作了業績增長。在內容為王、精品為王時代下,該驅動能走多遠、是否永續要打個問號。

2024年5月16日,愛奇藝披露未經審計的2024年Q1財報,營收79.27億元,同比下跌5%;凈利6.55億元,同比上漲6.02%。

對於增利不增收,愛奇藝坦言,營收下滑主因會員服務營收不振,同比下降13%。這也是近2年來,該服務收入首次顯著下滑。

愛奇藝業務主要有四大塊:會員服務、線上廣告、內容發行(即把版權賣給別的公司)和其他業務(遊戲、電商等)。其中,會員服務收入一直是營收大頭。以成功扭虧的2023年為例,會員服務收入高達203億元,同比增長15%。

作為長視訊平台主要的收入來源,爆款作品一直是會員訂閱的最大動力。比如2023年初,依靠自制劇【狂飆】大火,愛奇藝實作名利雙收。

以微博為例,與【狂飆】相關話題累計閱讀次量達38.2億,討論次數69.7萬。專業影片網站上,【狂飆】評分一度飆至9.0分,超15萬多人參與評分。受此熱度加持,愛奇藝日均訂閱會員總數增至1.29億,業績隨之「狂飆」。

2023年一季度,公司營收83億元,同比增長15%,會員服務營收55億元增長24%。凈利6.18億元,同比增長265.54%;日均訂閱會員總數1.29億,凈增1700萬。

問題在於,好劇常有,現象級爆款卻不常有。 隨著【狂飆】熱度消失,新內容引流乏力,使用者量開始流失。 2023年四季度,愛奇藝日均會員訂閱數回落至1.003億。

行業分析師孫業文表示,劇集內容創作有很大的不確定性,加之愛奇藝收窄內容投入費用,【狂飆】後鮮有與之匹敵的爆款內容出現,這就難讓不斷付出訂閱成本的觀眾感到滿意。

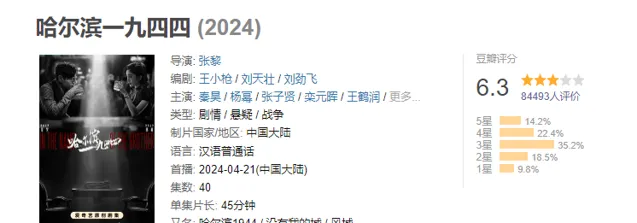

進入2024年,審視愛奇藝自制劇,除了小眾題材【我的阿勒泰】口碑出圈,公司主打的【南來北往】【追風者】【哈爾濱一九九四】等作品,均沒泛起太理想「水花」。

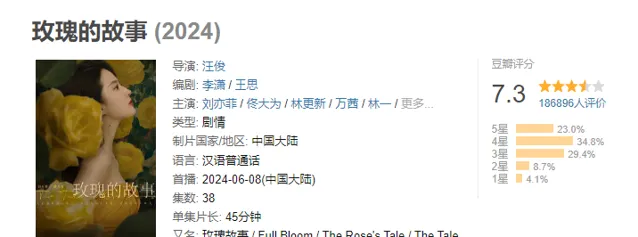

相比之下,憑借【繁花】【與鳳行】【慶余年2】【玫瑰的故事】等現象級爆款,騰訊視訊成為2024上半年的內容大贏家。

截止2024年7月8日,瀏覽豆瓣評分,【哈爾濱一九九四】6.3分,顯示只有8.44萬人看過。而最近熱播的【玫瑰的故事】為7.3分,有18.68萬人看過。

遙想2023年2月,愛奇藝CEO龔宇在股東信中提到愛奇藝的「內容飛輪效應」,即「穩定優質內容供給——驅動會員增長和成本效率最佳化——帶動盈利提升——產出更多優質內容」,從而實作可復制的成功。

大道至簡、卻也知易行難。從上述自身的會員服務下滑、競品的咄咄攻勢看,愛奇藝的內容飛輪效應還需時間打磨精進。

行業分析師王婷妍認為,優質內容、精品爆品始終是視訊平台收費的底氣,業績長青的關鍵。尤其會員候鳥式遷移,對爆款量要求更高、內容節流並不容易。如何強化內容制作水平、探索建立一條成熟穩定的內容孵化長效機制,與使用者良性生態互動、進而形成精投入高產出好報酬的正向迴圈,愛奇藝仍有不短的路要走。

02

馬東牽手騰訊 愛奇藝攜手星爺

差異化、合規性一個不能少

LAOCAI

看看行業的存量競爭,並不算苛求。

據QuestMobile數據,2024年Q1愛奇藝月活使用者4.01億,騰訊視訊為3.97億,優酷1.73億,均出現下跌。

早在2019年6月,愛奇藝就官宣平台會員數量破億。此後4年多時間內,其會員數因爆款更叠出現起伏波動,但大部份時間徘徊在1億左右。

隨著互聯網總使用者「觸頂」,未來人口負增,視訊平台將透過何手段維持業績增長成為一個靈魂考題。

7月3日,有細心網友發現,愛奇藝平台已不再顯示同時在看人數。#愛奇藝把線上人數關了#的話題,一度登上微博熱搜。

對此,愛奇藝客服回應稱:因功能升級最佳化,暫不顯示人數。為增加陪伴感,部份影片仍會顯示具體人數,請以前端顯示為主。

孰是孰非,留給時間作答。能肯定的是,行業在變使用者在變,平台也需與時俱進。行業存量時代,差異化是取勝關鍵。

從自制劇看,愛奇藝目前內容的多樣性還有提升空間,題材主要集中在古裝題材。反觀騰訊自制劇領域,已延至古裝外的科幻、輕喜劇等新興領域。

此外,綜藝節目也是吸引使用者的又一重要付費領域。 2024年6月28日,【喜人奇妙夜】正式在騰訊視訊首播,無論節目形式還是賽程設定,與愛奇藝的【一年一度喜劇大賽】非常相似,原因是兩檔節目均為馬東旗下米未傳媒出品。

2013年,馬東離開央視加盟愛奇藝、擔任首席內容官,2015年卸任,並創立了米未傳媒。不過兩者間一直保持較親密的合作關系,聯手打造了【奇葩說】【奇葩大會】【樂隊的夏天】【一年一度喜劇大賽】等多個熱門網路綜藝節目。

而此番,馬東選擇與騰訊合作的背後,愛奇藝【一年一度喜劇大賽】第三季始終沒能與觀眾們見面。值得註意的是,就在騰訊平台開播【喜人奇妙夜】前三天,6月25日由愛奇藝出品的全新原創單口喜劇專業競演綜藝【喜劇之王單口季】官宣開始錄制。

公開資訊顯示,【喜劇之王單口季】是愛奇藝推出的喜劇IP綜藝,節目發起人為周星馳。能否憑借星爺的大咖光環,愛奇藝重拾綜藝節目差異化優勢?答案仍需時間觀察。

能夠確定的是,加強創新性的同時,平台也不能放松合規性這根弦兒。2021年5月4日晚,北京市廣播電視局釋出通報稱,針對群眾舉報網綜節目【青春有你】第三季存在的相關問題,已責令愛奇藝暫停節目錄制。

5月6日,愛奇藝發文稱,對於此次「倒奶」事件造成的影響,感到非常內疚自責,堅決反對一切形式的食品浪費。

據雲合數據【2020報告|網路劇綜節目觀察】,愛奇藝【青春有你2】累計獲得近20億的有效播放量,斬獲2020年上線網路綜藝有效播放·霸屏榜TOP1,成為當之無愧的年度爆款網綜內容。

毋庸置疑,【青春有你】第三季的停播,對愛奇藝的業績影響乃至後續網綜業務的波及打擊不言而喻。

對於視訊網站而言,合規性是紅線底線。丟掉了合規性,企業發展也將是無根之萍。尤其存量時代的頭部平台角力,基礎性的決策失誤往往是致命的。念好「合規經」、「專業經」、「特色經」,三者相輔相成、缺一不可。已是行業高品質發展的必由之路。

03

漲價、使用者維權面面觀

怎樣走出零和遊戲

LAOCAI

使用者增長起伏不定,想要維持利潤,漲價成為一張明牌。

2022年12月,愛奇藝宣布於12月16日零時起對黃金VIP會員及星鉆VIP會員訂閱價格更新,調整後黃金VIP會員連續包月、連續包季、連續包年價為25元、68元、238元,分別上漲3元、5元、20元;星鉆VIP會員連續包月、連續包年價為45元、428元,分別上漲5元、30元。

拉長維度,2020年12月、2021年12月、2022年12月,愛奇藝連續三年三次提價,月卡從19.8元漲到30元,連續包年從178元漲到238元,漲幅分別為51%和34%。

2023年,愛奇藝雖沒提價,可從年初鬧得沸沸揚揚的「限制投屏」風波到部份劇集的付費超前點播,仍被一些輿論質疑有變相漲價之嫌。

愛奇藝APP顯示,目前平台有黃金VIP、白金VIP及星鉆VIP三種會員套餐。具體看,黃金VIP能在手機、電腦、平板上使用,可同時在兩台裝置播放,白金VIP,在上述基礎上增加可用於電視端的功能,星鉆VIP則在白金權益上,同時播放的裝置增到3台。

VIP種類繁多,也讓一些使用者頗有微詞、陷入「套娃式收費」爭議。加之變更會員權益引發的訴訟糾紛,如何保持契約精神、防止損傷使用者體驗、導致業績向上人氣向下,也是愛奇藝需冷思反思的問題。

行業分析師孫業文表示,隨著增量紅利消失,靠設定權益分級來挖掘使用者「存量價值」是業績提升的一個抓手。但其中也暗含兩個潛在隱患需要警惕, 首先 ,消費者只會為優質的內容買單,未來若沒有爆款支撐,頻繁提會員費只能加速勸退消費者,漲價能否覆蓋遺失使用者業績損失是一個未知數。 其次 ,會員收入和廣告收入是一場零和遊戲。會員收入越多,廣告收入越少,若想透過廣告收益維持增長,會遭遇消費口碑挑戰。

如何走出零和遊戲、建立一個更永續的供需良性生態?

實際上,對於上述種種爭議,業內規範聲音早已發出。2023年2月,中國網路視聽節目服務協會互聯網電視工作委員會聯合多家公司倡議:杜絕智慧型電視「套娃收費」。2024年5月,國家廣播電視總局公布治理電視「套娃」收費和操作復雜工作投訴渠道。

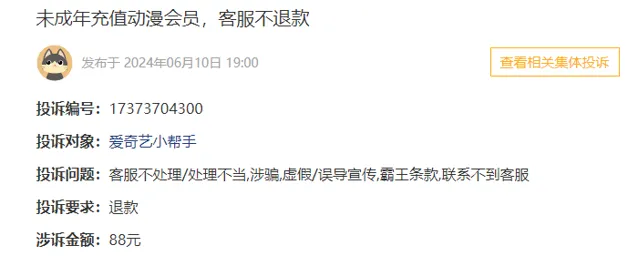

行業監管不斷收緊的背後,是近年來視訊平台成為消費投訴重災區的嚴峻現實。查閱黑貓投訴顯示,截至2024年7月9日,愛奇藝累計相關投訴量24082條,涉及亂收費、暴力催收、向未成年人充值等問題質疑。值得註意的是,「吃相難看」成為使用者吐槽的一個較高頻詞,對平台而言,這種負面標簽尤需警惕。

如2024年6月10日,平台過審投訴編號17373704300顯示,一消費者表示,自己侄女拿著平板看愛奇藝的時候,開了一個動漫會員,小孩子是未成年,當天發現的時候自己就已經申請退款,但是自己一直年打越不通愛奇藝的客服電話,問題遲遲無法得到解決。

如6月13日,平台過審投訴編號17373772950顯示,一消費者稱,自己銀行卡顯示被扣款238元,經查詢後發現扣款方為店鋪為愛奇藝旗艦店,此店鋪為天貓店鋪,但是本人未在該店鋪下單,自己對被無故扣款的行為表示憤怒。

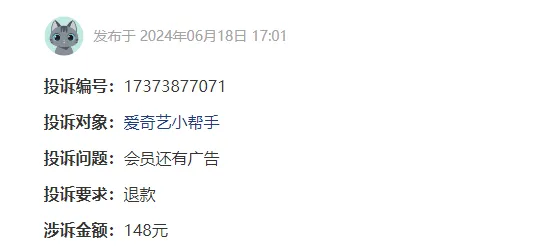

平台過審投訴編號17373877071顯示,一消費者表示,自己因會員免廣告權益開通會員服務,使用過程中發現廣告越來越多,消費者對此不勝煩惱,要求平台進行退費。

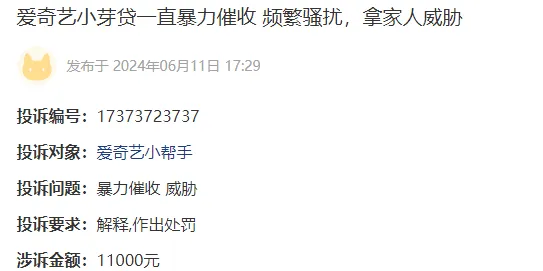

再如6月11日,平台過審投訴編號17373723737顯示,一消費者稱,自己在愛奇藝申請的小芽貸,被暴力催收,如威脅騷擾聯系人,拿家人朋友威脅等情況。

(上述投訴均已經過平台稽核)

誠然,使用者千人千面、人人滿意並不現實,以上投訴或有偏頗片面之處。但使用者體驗、產品口碑貴為發展紅線基線也是不爭事實。說千道萬,所有差異化、專業化發展的最終目的是給使用者更好的消費體驗。若因短期逐利損傷口碑「羽毛」,無異臨澤而漁、得不償失。

04

迎戰新周期下半場

貴在三者合一

LAOCAI

從增量開拓到存量深耕,面對行業下半場、洗牌新周期,頭部平台必須告別粗放「燒錢」、「唯流量論」的野蠻增長。透過「降本增效」、內容精品等戰略措施,促進經營效率、發展品質的提升。這樣的發展邏輯更易被市場理解,這樣的護城河更易釋放成長永續性。

慶幸的是,雖背負種種質疑爭議,愛奇藝已在探索內容+IP的實作方式,力求讓更多精品化內容激發更大的商業價值。

以【狂飆】為例,據不完全統計,片頭後廣告內容涉及的品牌方包括999感冒靈、飛鶴、RIO強爽、安慕希、善存等。

除了廣告收入,據淘寶方面數據顯示,劇中出現的「豬腳面」「高啟強同款手鏈」「大嫂同款耳環」等周邊商品引發了搶購風潮。

無疑,這部現象級網路自制劇,充分展示了平台走精品化的巨大價值,為影視業高質增長帶來了新可能。

2024年4月24日,愛奇藝釋出2024至2025年的300部片單 。 不同於以往古裝劇偏多,新片單中【中文桃李】【唐朝詭事錄之西行】【大夢歸離】【一日三秋】【生萬物】等題材呈現了可喜多元化。其中,【唐朝詭事錄之西行】【大夢歸離】【狐妖小紅娘·竹業篇】等均有望沖擊下一爆款。

愛奇藝高級副總裁陳瀟認為,爆款是可以持續生產的。去年一年,愛奇藝在裁撤計畫,縮減人員的前提下,生產了5部熱度破萬的爆款劇集,爆款效率比此前任何一年都高。這5部劇集題材各異,陳瀟認為,頭部作品的要求就是打破路徑依賴,做到創新、不迎合,就能生產爆款。

字斟句酌,愛奇藝也有一顆內容為先、差異化取勝之心。

不過,理想與現實總有一道鴻溝待越。爆款總是可遇不可求。當下長視訊業競爭重點,已由高價買內容版權轉向比拼內容自制力,商業模式也從以廣告服務為主切換到會員+廣告增長的雙引擎。面對這個新周期重塑,如何平衡好使用者體驗與平台受益、如何保持優質內容打造的持續性、穩定度、品質效率兼顧,盡快形成新價值生態,仍是下一階段愛奇藝工作的核心要義。

經歷了十多年虧損,2023年愛奇藝的營利雙增、真正盈利,可謂打了一個漂亮翻身仗。然而2024年一季度的增利不增收、會員服務收入下滑,又讓外界平添幾分審視目光。全年業績怎麽走、持續盈利勝算多大、源泉在哪?

截止美東7月8日,愛奇藝收盤價3.84美元,市值不足27億美元,相較開年的4.88美元累跌20%,較2018年6月的46.23美元高點縮超90%。

所謂不破不立、破而後立。若從此看,「限制投屏」官司輸了,未必是件懷事。關鍵在於,接下來怎麽走、能否棒喝後有頓悟、痛定思痛、脫胎換骨?

迎戰新周期洗牌,需要破釜沈舟的勇氣、創新不迎合的實力、守住合規線、信譽羽毛的敬畏心。三者合一才可能如願內容飛輪效應、實作更大價值一躍。