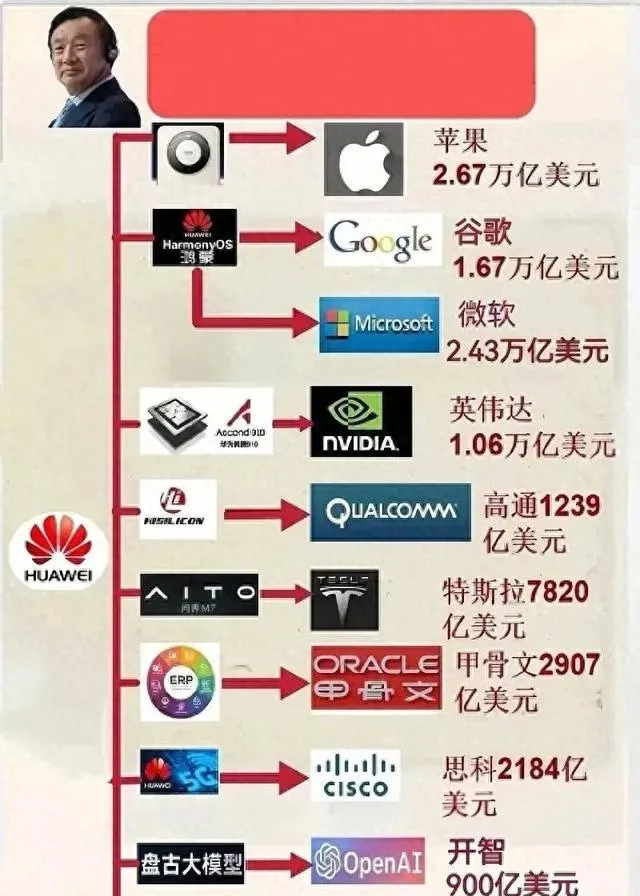

台積電公開嘲諷華為不行,但華為依然堅守7nm制程芯片,尷尬了誰?

在台積電2023年度股東大會上,當被問及華為是否會在未來的晶圓代工產業中超越台積電時,台積電董事長劉德音毫不含糊地回答「總裁也不用回答了,因為根本不可能(追上來)」。這一回答既顯得自信滿滿,但隨著劉德音的即將卸任,他不再需要為這種言辭負責,也讓人懷疑提問者的身份和動機。華為晶圓代工領域的進展以及張平安的公開言論,揭示了國產芯片產業的真實作狀。

自信背後的考量

劉德音的這番話語背後,隱藏著台灣半導體產業的驕傲與底氣。作為全球最大的晶圓代工廠,台積電在尖端制程上的領先地位由5nm3nm等高技術節點支撐。然而,劉德音的言辭也不可避免地反映出一種對傳統對手的輕蔑和對未來挑戰的不屑。

然而,從商業邏輯來看,華為和台積電並不處於完全相同的賽道。華為的業務領域包括通訊裝置智慧終端新能源汽車等多方面,而台積電則專註於芯片代工領域。因此,簡單地比較兩者的技術和市場表現,並不能全面反映出各自的綜合實力。

華為的務實選擇

華為常務董事張平安的一番話則顯得務實得多。他坦言「我們肯定是得不到3nm,肯定得不到5nm,我們能解決7nm就非常好。」這一直白的言論,真實地反映了華為在當前國際制裁環境下的處境,同時也表現出高度的理性和戰略定力。與其一味追求高技術節點,不如在7nm制程上下功夫,使其更加成熟和穩定。

數據顯示,2023年全年,台積電營收為16萬億新台幣,同比減少5%,凈利潤同比下滑17.5%。受整體產能利用率下滑及3奈米產能爬坡的影響,台積電毛利率由2022年的59.6%下降至54%。而在最新的2024財年第一季度,台積電實作營收同比增長15%,凈利潤同比增長8.9%。其中,3nm工藝營收占比為9%5nm占比升至37%,整個先進制程收入占比超過50%。

台積電能夠保持這些數據,顯然離不開其領先的制程技術和市場地位,但也反映出其在新技術推廣過程中的成本壓力和挑戰。

華為的光輝時

華為自2019年手機業務超越蘋果後,銷量一直保持高增長。2024年第一季度,中國智慧型手機市場出貨量約為6926萬台,同比增長5%,其中華為出貨量同比增幅達110%。華為Mate60系列搭載的麒麟9000s芯片,雖然沒有官宣制程,但業界普遍認為等同於7nm制程。相比驍龍8 Gen 3(4nm)和蘋果A17 Pro(3nm),麒麟9000s顯得工藝落後,卻沒有拖後華為手機的效能。

據博主爆料,麒麟9000s在國內出貨量是驍龍8 Gen 3的5倍,是蘋果A17 Pro的8倍。這些堅實的數據證明,華為的市場接受度和使用者滿意度並沒有受制程技術的影響。

7nm國產芯片的實錘

眾所周知,中國無法進口高端芯片制造裝置,尤其是制造5nm3nm等先進制程芯片需要的EUV光刻機,但這並未阻止中國在半導體領域的進步。從華為的選擇中可以看出,7nm制程已經可以滿足諸多高端套用的需求,如人工智慧物聯網自動駕駛等。

張平安的話,基本確認了國產7nm制程的成熟。國產芯片在7nm制程上不僅具備了量產能力,且工藝逐漸成熟。如4月釋出的華為Pura70手機,至今沒有缺貨傳聞,這從側面驗證了國產7nm制程的穩定性。張平安強調7nm工藝已經足夠應對國內大需求,何必要一味追求更高制程,這不僅是一種務實的選擇,更是戰略上的自我救贖。

超越或僅是時間問題?

在多個領域如通訊AI計算新能源汽車的加持下,華為其芯片代工業務超過台積電,或許只是時間問題。雖然從當前來看,華為在7nm制程上取得的成績還不能與台積電媲美,但從市場需求和技術成熟度來看,華為已經具備了一定的競爭力。

當前國產芯片產業面臨著實作技術自給自足的挑戰,支撐這些挑戰的是市場需求和技術套用的實際情況。華為選擇堅守7nm,是基於現實需求的務實選擇。

全球視角下的華為與台積電

英國期刊經濟學人感嘆道「華為的崛起,是國際跨國公司的災難!」這句話既是對華為崛起的肯定,也是對全球企業造成沖擊的客觀反映。從1980年代的「八國九制」到今天的全產業鏈布局,華為經歷了無數次跌宕起伏,但始終在不斷前行。

面對華為的崛起,台積電展現出的是一種「傲嬌」,而華為則以實際行動回應。張平安的言論,大大提升了華為在國際社會中的形象,也更加接地氣。

結束語

在不斷前進的道路上,無論是台積電還是華為,都需要面對自身的挑戰和機遇。台積電憑借其先進制程和市場領先地位,保持著行業的高地。而華為透過7nm的務實選擇,展現出應對國際局勢的堅定信心。或許,未來不僅僅是技術上的競爭,更是戰略上的較量。時間將會告訴我們,誰才是這場賽局中的最終贏家。而對於每一個旁觀者,這無疑是一場見證歷史的絕佳機會。