核心觀點:

1、站在2024年的視角,我們認為這一年將是一個轉折點。過去20年(股市三年半輪回)經驗可能不再適用,我們需要重新審視和調整我們的投資策略。

2、從名義GDP增速來看,中國在大多數時候實際上都高於法國、德國、日本和美國,但股市卻經常跑輸,問題在於股東的真實報酬。

3、2024年的中國資本市場也就發生了這樣的重大變化,企業開始增加分紅率,開始增加回購......

中國也許不再像以前那樣進行大量資本開支和大規模融資,這將減輕對資本市場的沖擊。一旦這一觀點被廣泛認可,可能會形成下一波牛市,目前在醞釀,是個布局階段。

4、在全球範圍來看(對比美日德法),A股一堆優質的上市公司(滬深300、中證A50)盈利能力相對比別人強,分紅率還比別人高,估值還比別人便宜......

如果投資者購買類似這樣的權重指數,即中國最優秀的上市公司合集,他們將看到預期報酬率可能回歸到約等於10%的水平。

5、新興產業實際上正經歷一場巨大的革命,如果想在傳統經濟穩定之後尋找具有很大增長潛力的領域,應該圍繞人工智慧大模型、具身智慧以及相關形態進行探索,這是一個機會。

近日,招商證券首席策略分析師張夏在一場路演中以「大分化時代與大創新周期」作了主題分享。

張夏認為,2024年絕對是中國經濟史和中國投資史上具有分水嶺意義的一年,未來三到五年中國經濟將進入一個全新的狀態,資本市場也將反映這種高品質增長。

滬深300%預期報酬率有望回歸到10%,最優質的上市公司合集會成為當前中國最稀缺的資產。

張夏自2011年起加入招商證券,從事金融產品、大類資產配置及投資策略研究,曾獲得【財經】研究今榜最佳策略分析師,新浪「金麒麟」最佳策略分析師,WIND金牌分析師等稱號。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

2024年成為投資史上劃時代意義的一年

2024年,無論是對資本市場還是中國經濟的發展史來說,都是具有關鍵性的一年。這一年將對資產配置選擇和資產類別選擇產生重大影響。

作為股票分析師,我們主要關註股票類資產。經過市場前期的調整,目前迎來了一個絕佳的戰略配置機會,這樣的樂觀觀點經常能聽到。

但我今天的分享可能會讓大家對我的樂觀看法有不同理解。這種變化不僅在中國發生,全球各國在達到類似中國的發展階段時都出現了。

權益類金融資產在居民配置中的比例不斷上升,而偏向實業或實物類資產,尤其是房地產,其占比註定下降。此外,人們可能會增持一些另類資產,如黃金,這是一個不錯的選擇。

我們對於大類資產的配置有什麽樣的變化?應該來說還是那句話——2024年絕對是中國經濟史和中國投資史上具有分水嶺意義的一年。

過去我們經常聽到「高品質增長」這個詞,但它的真正含義可能沒有被仔細思考。

總體來看,過去兩三年企業盈利經歷了一段下行周期。經過這次調整,我們認為未來三到五年中國經濟將進入一個全新的狀態。

簡而言之,房地產將形成新的均衡點,對經濟的拖累將邊際下降。中央政府將開啟新的財政模式,透過中央政府舉債來補充地方政府財力下降的資金來源。同時,制造業也將迎來高品質發展階段。屆時,我們將看到資本市場如何反映這種所謂的高品質增長。

過去20年股票市場的規律失效了

關於股票市場是否能預測,短期內我們確實無法預測市場的漲跌。但從中期角度來看,市場趨勢是可以預測的。過去20年的中國股票市場執行圖顯示,中國經濟執行具有一定規律性。

其中一個重要指標藍色線是新增社融增速,即社會融資規模的增速。社融,即社會融資規模,簡言之,就是借錢的總量。借錢對經濟至關重要,因為借款會被用於消費和投資,從而推動經濟增長。

我們用紅色的虛線將藍線一個個隔開,可以看到它非常有規律。每三年半轉一次,就好像時鐘一樣,那股票市場也是每三年半轉一次。

當大家都去借錢,融資往上走,股票市場進入上行周期,漲多少時間呢?非常有規律,兩年半。隨著限制融資,大家買不了房,融資需求下跌。股市跌多長時間呢?一年。

三年半過去了,再來一次,又放松政策了,市場增速又起來,又是三年半,如此迴圈往復。

因此,雖然我無法預測明天股票市場漲跌,但是從中期的角度來講,過去20年的A股還是非常容易預測。

站在2024年,它是不一樣的一年,它是一個轉轉折性的一年。轉折在什麽地方呢?

我們來看最後一根紅色虛線,它出現的年份是2022年四月,按道理來講,此時一個三年半的上行周期將要開啟。

但2022年4月份以來,這一規律出現了變化。盡管市場在2022年有所反彈,但隨後社融增速未能持續上升,市場再次進入下行周期。

站在2024年的視角,我們認為這一年將是一個轉折點。過去20年的經驗可能不再適用,我們需要重新審視和調整我們的投資策略。

新興產業正經歷一場巨大革命 關註「具身智慧」

在傳統經濟領域,今年我們面臨一個典型的弱復蘇狀態,但如果觀察新興產業,我們實際上正經歷一場巨大的革命,這場革命可以稱為智慧革命或人工智慧革命。這是自90年代以來的第三次重大革命。

這個時代與之前最大的不同在於,人與人之間的聯系已經非常緊密。現在的任務是將人與物、物與物連線起來。要實作這一目標,我們需要一個作業系統,這個新的作業系統就是我們所說的大模型或人工智慧。

總的來說,我們正在經歷一場巨大的革命。有了人工智慧大模型這個作業系統後,我們進入了一個新的時代。所有的操作工具都有可能走向智慧化、無人化,或者完全可控的時代。這是一個巨大的變化。

在這個巨大變化背後,也存在著巨大的產業投資機會。在當前經濟整體平穩的背景下,如果你想尋找高增長領域,你應該關註由人工智慧帶來的萬物互聯系統,或者稱為具身智慧。

這個系統當前滲透率非常低,但從今年開始將會逐漸蓬勃發展。因此,如果你想在傳統經濟穩定之後尋找具有很大增長潛力的領域,你應該圍繞人工智慧大模型、具身智慧以及相關形態進行探索,這是一個機會。

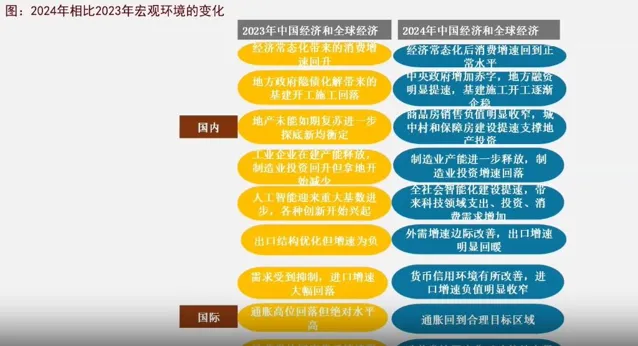

2024年很多宏觀負面變量轉正

2023年的資本市場表現一般。但站在今天來看,所有負面變量——房地產開始企穩,地方政府開支有了國債支持,外需開始轉正,新產業趨勢也終於在中國開始蓬勃發展。

在這樣的背景下,今年企業已經走向了穩態復蘇,而且這一穩態復蘇有可能持續的時間會非常長。

在這樣的環境下,我們應該如何考慮資產類別?

首先,我必須告訴大家一個事實,即現在有錢人確實變得更多了。

很多人說沒錢,我能理解,因為大家都想保持低調。但金融系統的數據告訴我們,從2019年開始,居民以存款形式存在的資產從大約60萬億增加到現在的120萬億。短短五年內,以存款形式存在的資產增加了一倍。

那為什麽大家選擇存款而不去投資或買房呢?

房地產大周期結束,投資報酬率轉負。至於債券產品的收益率,過去幾年非常不錯,因為它是牛市。在利率下行時,它有資本利得,所以收益率較高,但現在的收益率已經很低,只有雙A評級的信用債的收益率大約是二點幾。這說明確實比較低。如果你再購買,那麽你的預期報酬率就會下降到只有三點幾的水平。

這個時候很多人會問,股票市場是否值得購買?我們平時聽說,中國經濟要實作高品質增長,可能沒有以前那麽高了。那麽股票是否值得購買?

中國股市經常跑輸美日德股市的原因找到了

我們來看幾個例子,比如法國、德國、日本。

從名義GDP增速來看,中國在大多數時候實際上都高於上述幾個國家。按理來說,中國的股票市場應該比這些國家表現得更好。但實際情況是,從2014年到2021年表現還不錯,但到了2021年之後,就開始下滑。

如果你從2014年到2024年整體來看,我們跑輸了日經225、標普500和德國DAX。

日經225創歷史新高。那麽日本經濟真的好嗎?實際上,它的GDP增速非常低,不到1%。但它的股票市場卻創了歷史新高。問題出在哪裏?

問題在於股東的真實報酬。這個概念是什麽意思?什麽叫做給股東的真實報酬?你購買的是企業的股權,那麽你持有他的股權,你賺了多少錢,由什麽來決定?是由ROE決定的。

ROE是什麽意思?就是凈利潤除以凈資產。你持有他的股權是按比例持有他的凈資產。他賺了多少錢,是由ROE的水平給你的。但這個ROE的利潤,他真的給你了嗎?

以前是沒有的,因為企業想拿著這個錢去做再投資。這個時候,他不僅要再投資,他還要做定增,讓你再補一筆,然後一起來投資。

在過去的三年中,我們遭遇了一個困境,就是局部產能過剩導致投資效率下降,所以報酬率不佳。但你會發現,實際上中國的滬深300的ROE也沒有比美國、日本、德國、法國高出很多。這是為什麽呢?

因為他們不卷。他們的指數成分公司都是該國最優秀的資產,最核心的資產,都是全球的一些跨國公司。他們能夠憑借自己的有利競爭,獲得一個比較穩定的ROE,大概在10%左右。他們也不求高,也不做大增量的資本開支,他們也不是拼命去卷。結果他們的ROE就是10%左右。

你會發現,由於他們沒有那麽高的資本開支,競爭格局穩定,所以這幾個指數的自由現金流——什麽叫自由現金流?就是賺了錢之後不做資本開支的錢。理論上來講,可以把這些錢全都分給你的錢,比例是多少呢?

這幾個國家,比如日經225、德國DAX、法國CAC,都是接近百分之百,也就是掙的都是真金白銀的錢。

有些公司,比如標普500的公司,他們掙了錢之後,那他有這個錢就回購,讓你的股價上行。有些像日本的公司就分紅了,實打實地分給你。

那麽你可以算一筆賬,這個公司的ROE是10%,百分之百全都是現金,那麽就相當於他的報酬率就約等於10%,就這麽簡單。

這幫龍頭公司在不卷的情況下,現金流改善的背景下,它的ROE就是10%左右。所以標普500、日經225的ROE都是10%左右。這就是現實。

所以不在於這個國家的經濟增速有多高,而在於你的企業能不能真金白銀地賺到錢。你不能說賺了錢之後我也不分給你,我也不回購,我就投計畫去了。你其實最終也沒有拿回這個真實報酬。

當然,以前你可以理解為什麽企業願意手持現金,然後不分紅也不融資。因為我希望能夠投更高的計畫,追求更高的增長。但現在很顯然,大家可能冷靜地思考,分紅或回購可能是一個更佳的選擇。

2024年中國市場發生重大變化

於是乎,2024年的中國資本市場也就發生了這樣的重大變化。企業開始增加分紅率,開始增加回購,這是一個重大的變革。

本身A股的ROE不低,有10%,只不過之前我們的自由現金流的占比比較低。現在大家也不再拼命做資本開支了,也不再做大量投資了,就實打實地給了你這麽多報酬。

對比美日德法主流指數,A股盈利較強、分紅較高,估值較便宜

現在滬深300的股息率3%,估值11倍,ROE 11%。我們來對比一下,日本、法國、德國、標普500,每年漲10%(ROE約10%),非常穩定。

誰的股息率最高?法國、德國最高,都約等於3%。

ROE方面,中國的A股滬深300ROE是11.51%,中證A50是13.25%,雖然比標普500稍微低一點,但是比日經225、德國DAX要好。

在全球範圍來看,中國這一堆優質的上市公司,是盈利能力比別人強,分紅率還比別人高,估值還比估值還比別人便宜。

滬深300%預期報酬率有望回歸到10%

結果開年之後,外資也意識到這個問題了,開始重新回歸A股市場。他們曾在去年下半年撤離,當時市場狀況在惡化。但現在一旦邊際改善,他們又回來了。

在這種背景下,如果投資者購買類似滬深300、A50這樣的權重指數,即中國最優秀的上市公司合集,他們將看到隨著企業減少定增和增加分紅,ROE中樞有望穩定甚至提升。在這樣的盈利能力改善下,預期報酬率可能回歸到約等於10%的水平。

我們知道,這樣的資產非常稀缺。房產和債券收益都在下降。最優質的上市公司合整合為當前中國最稀缺的資產。過去兩年,投資者傾向於選擇高股息資產,但這些資產經過大漲後,股息率下降。

那過去兩年你為什麽不買這些權重指數呢?還是那個問題,盈利能力在下降。但是從今年開始,權重指數盈利能力開始企穩,自由現金流開始邊際改善,預期報酬率ROE約等於10%-12%左右,權重指數的預期報酬率明顯高於高股息資產。

當前來看,10%到15%ROE的核心資產或者中國最優秀的上市公司合集,有可能是當前最佳的一類資產,這是當下的自然選擇。於是外資一直買中國A股,只是在去年下半年撤離,邊際改善後又回來。

一旦這個觀點被廣泛認可,就是下一波牛市的形成

外資一直在購買中國A股,但去年下半年階段性撤離,因為盈利能力下滑。今年初,盈利能力有所改善,外資又重新回歸。

更重要的是,和日本、德國一樣,中國的ETF規模也在不斷擴張,顯示出敏感資金的動向。他們透過ETF購買中國最優秀的上市公司合集。盡管ETF是一個選擇,但透過主動管理人挑選指數中的優質標的可能會更好。

去年年底到今年年初,大型國有機構投資者大量買入以滬深300為代表的ETF。在兩會期間,總理提到增強資本市場的內在穩定性,這是什麽意思呢,這個實際行動作了註釋,這可能意味著在A股市場不穩定時,大體量的投資者可能還會出手購買核心資產。

在這樣的高品質增長階段,龍頭企業可以獲得更高的自由現金流和更強的分紅能力,這些資產變得稀缺,而且萬一出現市場調整時,還有較大規模的投資者提供支持。

因此,在高品質增長的背景下,(要關註)10%到15% ROE、自由現金流邊際改善,在全球競爭格局不斷提升的這種公司,這類公司更多在我們的所謂的滬深300或者中證A50這種龍頭企業裏面。

最簡單方法就是選各行業的一個龍頭,基本原則就是買入中國最優秀的這一批企業和企業家。

我們也許就不再像以前那樣動輒大量資本開支,大量大規模融資,融資也會邊際下降,這時候也會減輕對資本市場的沖擊。

一旦這一觀點被大家認可,大家蜂擁而至,那時就是下一波牛市的形成,這個是後話了,目前仍處於醞釀階段,所以是布局的階段。

有些投資者說,10%到15%還是太低了,我希望能夠有個更高的報酬率,那他們應該尋找滲透率加速提升的領域,也就是人工智慧相關的領域。

高增長的最優秀人工智慧公司,在A股一般分布在科創板塊,比如科創50可以重點考慮。

張夏從業證書編號:S1090513080006

來源:投資作業本Pro作者王麗

更多大佬觀點請關註↓↓↓

本文來自華爾街見聞,歡迎下載APP檢視更多