養老金並軌?別再被誤導了!2024年10月真相解讀

「聽說2024年養老金要並軌, 機關事業單位退休金要降低了?」這句話你一定不陌生 , 在各種社交場合都能聽到 ,但真相究竟如何?讓我們撥開迷霧一起來看看2024年養老金的真正變化!

養老保險制度改革≠養老金降低

近年來

,關於養老金的討論一直是社會熱點話題,特別是「養老金並軌」這個詞,更是牽動著無數人的心,不少人擔憂, 2024年後養老金會降低 ,自己的退休生活會受到影響事實上,國家從來沒有「養老金並軌」的說法, 我們所說的「並軌」 , 指的是養老保險制度的改革 ,旨在逐步建立更加公平、統一的養老保險體系

之所以會出現「養老金降低」的誤解,一方面是因為部份人群對政策理解存在偏差,另一方面也是由於資訊傳播過程中出現了一些扭曲和誇大

制度並軌早已完成:回顧2014年改革

追根溯源

, 中國養老保險制度的並軌行程早已啟動 ,早在2014年10月,機關事業單位養老保險制度改革就正式實施,標誌著制度上的並軌已經完成

圖片來源於網路

在此之前,機關事業單位職工和企業職工實行不同的養老保險制度, 導致退休待遇存在差異 , 為了解決這一歷史遺留問題 , 國家逐步推進養老保險制度改革 ,最終實作了制度上的統一

2014年的改革

, 對機關事業單位職工的養老金計算方式進行了調整 ,使其與企業職工接軌, 為了保障改革平穩過渡 ,設定了過渡性養老金,確保改革前後退休待遇不降低新舊辦法待遇對比:多數人待遇不降反升

那麽,2014年改革後機關事業單位職工的退休待遇究竟是高了還是低了呢?

答案是:大多數情況下,新辦法退休待遇高於老辦法

以一位工作30年

, 退休時退休中等級薪資為5000元的機關事業單位職工為例 ,按照老辦法,他每月可以領取的養老金約為3750元, 而按照新辦法 ,假設他的個人帳戶養老金和職業年金每月共計領取1000元,那麽他的養老金總額將達到4750元,比老辦法高出1000元由於每個人的具體情況不同, 例如繳費年限、繳費基數、退休年齡等 ,新舊辦法的待遇對比也會有所差異, 但總體而言 ,新辦法更加公平合理,也更能體現個人貢獻與待遇掛鉤的原則

過渡性養老金:平穩過渡的保障機制

為了確保改革平穩過渡, 2014年的改革還設定了過渡性養老金 , 這部份待遇主要是針對2014年9月底以前參加工作的機關事業單位職工 ,由於他們沒有按照新辦法繳納養老保險,因此設定了過渡性養老金作為補償

圖片來源於網路

過渡性養老金的計算方式

,主要考慮了職工的視同繳費年限、視同繳費指數以及當地的過渡性系數等因素, 簡單來說 , 就是根據職工的歷史貢獻 ,給予一定的經濟補償隨著時間的推移,擁有視同繳費年限的退休人員會越來越少,過渡性養老金最終會完成其歷史使命

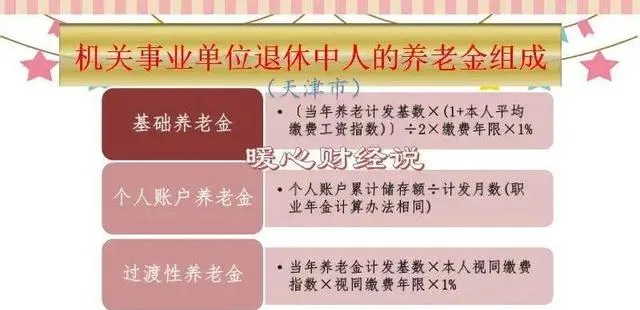

2024年後的養老金構成:三PILLAR支撐晚年生活

2024年10月後,機關事業單位職工的養老金將由基礎養老金、個人帳戶養老金和職業年金三部份構成,這也被稱為養老保險的「三支柱」模式

基礎養老金是社會統籌部份

, 由國家財政負擔 ,旨在保障所有參保人員的基本生活水平,其計算方式主要與社會平均薪資和繳費年限掛鉤個人帳戶養老金則是個人繳費部份

, 職工個人繳納的養老保險費將存入個人帳戶 , 退休後按月領取 ,個人帳戶養老金的多少取決於個人繳費基數、繳費年限以及個人帳戶的投資收益職業年金是一種補充養老保險制度,由單位和個人共同繳費,旨在進一步提高職工的退休待遇水平, 職業年金實行個人帳戶制 ,職工退休後可以按月領取

職業年金:補充養老的利器

在「三支柱」模式中,職業年金作為補充養老保險機制,具有獨特的優勢

圖片來源於網路

職業年金實行個人帳戶制

,職工個人繳納的職業年金和單位繳費部份都會計入個人帳戶, 並進行投資營運 ,這意味著, 職業年金的收益不僅取決於個人繳費 ,還與投資收益密切相關職業年金的領取方式靈活多樣

, 職工退休後 , 可以選擇一次性領取、分期領取或者購買商業養老保險等方式 ,滿足不同職工的個人化需求理性看待養老金做好個人規劃

養老金待遇受多種因素影響,例如繳費年限、繳費基數、退休年齡等, 我們應該理性看待養老金問題 , 不必過度焦慮 ,也不應掉以輕心

對於個人而言,最重要的是要提前做好養老規劃例如:

延長繳費年限:繳費年限越長,退休後領取的養老金就越多

提高繳費基數:在經濟條件允許的情況下,可以選擇提高繳費基數,增加個人帳戶積累

購買商業養老保險:商業養老保險可以作為社保養老的補充,進一步提高退休生活保障水平

結語:關註官方資訊共建美好未來

圖片來源於網路

養老保險制度改革關系到每個人的切身利益

,我們應該關註官方資訊,不信謠不傳謠, 共同維護良好的社會氛圍 ,相信在國家的努力下, 養老保險制度會越來越完善 ,人民群眾的養老生活也會越來越有保障本文旨在傳遞積極向上的價值觀,無任何不良引導意圖。如有侵權,請聯系我們及時處理。