這些年,預付費消費模式越來越流行。

從理發店、美容院、餐館到家政服務、線上網課……充值辦卡,按次扣費,這種消費模式已經深入到生活的方方面面,但隨之而來的「坑」也越來越多。

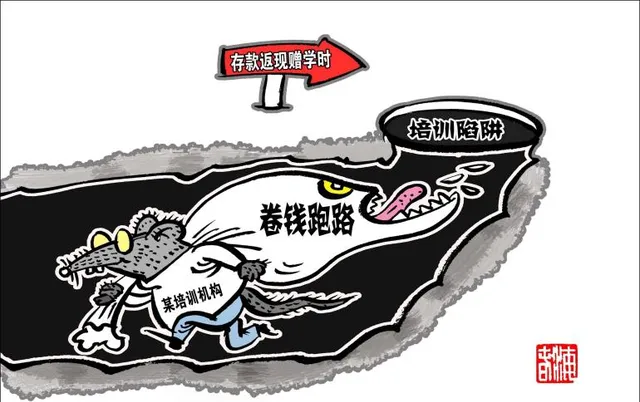

從健身房到理發店,再到教培機構商家「跑路」已不是新鮮事了,更有甚者,換殼重開,再接著坑人。

難道消費者就真的只能自認倒黴了嗎?沒有辦法管管這些圈錢跑路的人嗎?

在預付費消費模式不斷擴張的時候,消費者的權益應該怎麽保障?

跑了就跑了?

這些狡猾的健身房老板之所以囂張,是因為有漏洞可鉆。

「現在,【單用途商業預付卡管理辦法(試行)】的適用範圍,主要限於零售業、住宿和餐飲業。但當下, 美容美發、健身、居民服務業等最為普遍的預付費場景,無法適用該【辦法】,更缺乏明確的監管規定。 」在接受央視網記者采訪時,西南政法大學經濟法學院副教授劉誌偉分析這些亂象背後的原因時說。

而且,現實中,這些預付費的行業,涉及面廣,人員眾多,很難有與之匹配的執法力量參與監管。

「就算是市場監管部門、商務部門有權監管,也缺乏(與之相匹配)的監管能力。」劉誌偉說。

真就沒法管管了?

「最重要的是要強化‘預付消費’的監管。」劉誌偉表示。

首先,不能是誰都可以發行預付費的卡片,發行的人要靠譜。

現在在一些行業裏,比如零售業、住宿業和餐飲業,已經采取了預付卡發行備案的方式,但「備案」卻並不能完全預防風險的發生。

在實際執行的過程中,基本都是依靠商家「主動備案」,對那些沒有備案的商家,也很難執法和查處。

「‘備案’的效果目前來看很有限,但也不一定要采取更嚴格的‘核準’制度。起碼配套的制度、規則仍然需要強化。」劉誌偉說。

管「人」還只是第一步。此外,還要管好「錢」,不讓消費者的資金不明不白地流失。其中,加強「預付消費資金」的管理,是非常重要的一環。

商務部曾釋出相關辦法,要求企業發行預付卡時應到相關部門備案,並存管一定額度的資金。各地也紛紛出台細則,加強對預付費資金的監管。

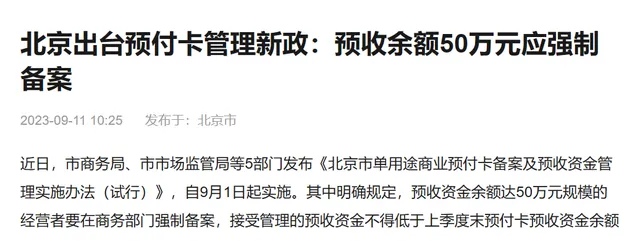

例如,北京市規定對預收資金余額達50萬元規模的經營者實行強制備案;上海市建設了統一的單用途預付卡協同監管服務平台。

投訴機制的建立也很重要。

目前,消費者維權的投訴機制並不健全,因為涉及部門多、行業多,管理系統龐雜交織,「踢皮球」的情況常有發生。

「我們需要一個能夠讓消費者快速反映問題的專門機構,來處理這些投訴。」北京朗誠律師事務所合夥人律師曹澤鵬表示。

最後,一旦「跑路」,也要讓違法者付出代價。

「社會信用體系,應進一步完善懲戒機制,讓‘跑路者’無法‘換殼經營’,沒有任何機會再次進入行業,更應當‘限制其高消費’,‘一處失信,處處受限’,釋出‘黑名單’,充分發揮社會信用懲戒的作用。」劉誌偉說。

由於個人信用體系不完善,即使法院作出了有利於消費者的判決,被執行人常常也會故意拖延時間、隱藏財產,甚至惡意轉移財產,從而規避執行。

所以,現在能追回欠款的案例,少之又少。

擦亮眼睛,捂緊錢包

在眼下預付消費相關制度的建立仍在摸索階段,消費者就更應當加強自我保護。

「在購買預付費產品或者服務之前,一定要仔細閱讀合約條款,確保明確了解其中的所有細節,特別是退款政策、有效期、使用限制等。」曹澤鵬說。

同時,盡量選擇信譽良好的商家,透過檢視消費評價、參考他人經驗、對比不同的服務模式來判斷。

值得警惕的是,一些看似過於美好或者過分優惠的宣傳,背後很可能隱藏著商家透過「刷單」制造的假象。

「因此在消費時要保持理性,不要輕易被商家的促銷手段誘導。」曹澤鵬說。「一旦發現自己的權益受到侵害,比如出現服務縮水、商家跑路等情況,一定要盡快采取行動,保存好相關證據,如合約、收據、聊天記錄等,及時向消費者權益保護機構投訴,或者向人民法院提起訴訟。」

當然,與其事後追悔,不如事前小心。還是要擦亮眼睛,捂緊錢包。