制造業是實體經濟的基礎, 是城市群增強國際競爭力的重要支撐。作為中國經濟增長的關鍵載體,中國東部三大城市群——長三角、珠三角與京津冀在突破制造業發展困境中擔當重任。

近日,北京工業大學與社會科學文獻出版社共同釋出【京津冀藍皮書:京津冀制造業發展報告(2023)】(下稱「報告」)。報告對比分析了東部這三大城市群制造業的發展規模、趨勢。

「十四五」規劃提出,推動先進制造業集群發展,鼓勵東部地區加快培育世界級先進制造業集群。東部三大城市群紛紛最佳化制造業空間布局、推動制造業轉型升級。京津冀形成了以北京、天津為引領的制造業發展格局;長三角形成了以上海、寧波、溫州、蘇州為引領的多中心制造業發展格局;珠三角形成了以深圳和東莞為引領的制造業發展格局。

「2010~2022年長三角地區工業增加值占比始終保持在20%以上,京津冀地區工業增加值占比由7.84%下降至6.25%,制造業增加值占地區生產總值的比重快速下降,以工業為主的實體經濟部門動力不足致使京津冀三地經濟增長動力明顯弱化。」報告稱。

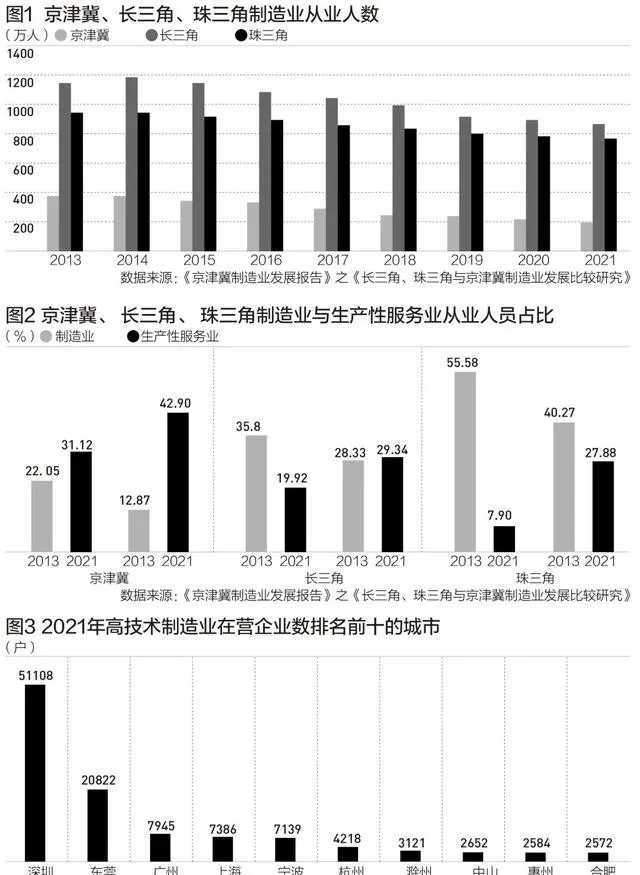

報告顯示,三大城市群制造業對勞動力的吸納能力呈下降態勢。從制造業從業人數來看,2013~2021年,長三角和珠三角制造業從業人數始終高於京津冀。2021年長三角、珠三角制造業從業人數分別為866. 42 萬人、762. 29 萬人,均遠高於京津冀(193. 73 萬人)。

從核心城市看,與上海、深圳相比,北京、天津制造業優勢不強。2021年北京和天津制造業從業人員數之和為111. 63 萬人,遠低於深圳(196. 52 萬)、上海(126. 33 萬);從腹地城市看,2021 年長三角和珠三角腹地城市制造業從業人數均值分別為18.27萬和33.17萬,遠高於京津冀腹地城市均值(6.63萬)。

從制造業在營企業數看,2013~2021年, 長三角制造業在營企業數始終高於京津冀、珠三角。2021 年長三角制造業在營企業數為139.49萬戶,是珠三角(73.99萬戶) 的1.89倍,是京津冀(42.76萬戶)的3.26倍。

從行業看,三大城市群勞動力均出現從制造業逐漸流向生產性服務業的趨勢。2013~2021年制造業從業人員占年末從業人員的比重呈下降趨勢,生產性服務業從業人員占比呈上升趨勢。

第一財經根據報告列出的數據推算,2013年,在三大城市群中,生產性服務業從業人員占比高於制造業的,只有京津冀(分別為31.12%和22.05%);但到了2021年,長三角生產性服務業從業人員占比也高於制造業(分別為29.34%與28.33%),京津冀這兩個數據的差值已經超過11個百分點。「生產性服務業與制造業的良好耦合對實作城市群高品質發展至關重要,生產性服務業從業人員占比遠高於制造業是京津冀制造業能階不高的重要原因。」報告稱。

從三大城市群制造業分布情況,報告數據顯示,核心城市制造業增速放緩,與腹地城市間的規模差距呈縮小態勢。2021 年, 京津冀腹地城市制造業在營企業數增速為7. 83%,高於核心城市的0. 66%;長三角腹地城市制造業在營企業數增速為6. 10%, 高於核心城市的1. 54%、次級核心城市的4. 12%;珠三角腹地城市制造業在營企業數增速為8. 61%,高於核心城市的3. 19%。

隨著北京非首都功能疏解, 部份制造業企業外遷至津冀兩地。2015~2021年北京制造業在營企業數增速均為負值, 2020 年北京制造業在營企業數增速達7年來的最低值-7. 43%,津冀兩地制造業在營企業數始終保持正向增速,且河北制造業在營企業數增速遠高於京津兩地。

在創新能力方面,珠三角制造業企業遠高於京津冀和長三角。2013~2021年,珠三角平均每家制造業企業擁有的授權發明專利數均高於長三角和京津冀。珠三角核心城市和腹地城市的創新能力較強,是珠三角城市間開展制造業技術交流與合作的重要保障。

從產業結構看,在2021年高技術制造業在營企業數排名前十的城市中,深圳、東莞位居前二,分別為51108 戶、20822 戶,遠超三大城市群其他城市。

從制造業專業化優勢看,京津冀較為明顯。2021 年京津冀制造業優勢行業有19 個, 長三角14 個,珠三角13 個。此外,京津冀原材料與資源加工制造業的專業化優勢顯著。

「城市群制造業協同發展特征主要體現在核心城市與腹地城市制造業的互動關系上,產業轉移是實作產業協同發展的重要方式,核心城市與腹地城市透過產業轉移,最佳化制造業空間布局,提高城市群制造業發展能階。」報告稱。

欄目主編:張武 文字編輯:董思韻 題圖來源:新華社(資料圖) 王立群 攝 圖片編輯:蘇唯

來源:作者:第一財經