暑期檔最直接相關的是放假的學生群體,所以對動畫電影來說,暑期檔是毫無疑問的大本營。今年暑期檔,12部國產動畫電影,國風動畫【落凡塵】【傘少女】表現不佳,【白蛇:浮生】成了唯一的希望。

從【白蛇】系列來看,【白蛇:浮生】上映首日,就拿下9428.3萬票房,遠超前兩部的首日票房成績,截至發稿前,該片在貓眼專業版預測總票房達6.66億。

(圖源:貓眼專業版 燈塔專業版)

盡管重新整理系列新高,但與去年【長安三萬裏】的佳績相比,還是有些不夠看了。

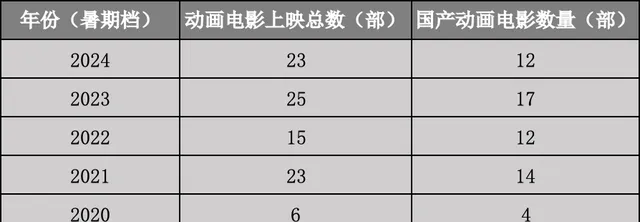

數量上,前三年暑期檔分別上映了14部、12部、17部國產動畫電影,今年雖然有12部,但其中還包含3部重映片。

票房,去年不只有18.24億的【長安三萬裏】,還有以小博大的【茶啊二中】票房接近4億。今年暑期檔,沒有破10億國產動畫,10億以內也只有【白蛇:浮生】能夠達到6億水準,其次是【喜羊羊與灰太狼之守護】,也才勉強8000萬出頭,不及上一部1.6億的成績。

進口動畫破億顯然更加輕松。【神偷奶爸4】【頭腦特工隊2】【加菲貓家族】【你的名字】(重映)【排球少年!!垃圾場決戰】【多啦A夢:大雄的地球交響樂】6部暑期檔的進口動畫電影填充著腰部梯隊。

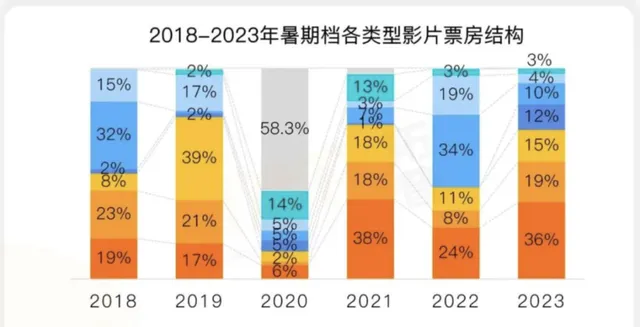

動畫電影失落暑期檔,當然與今年整個暑期檔大盤的冷清高度相關。但將今年暑期檔的國漫表現,放到更長期的時空座標來看, 毒眸 發現,或許這不是國漫疲態,毋寧稱之為國漫常態更合適。縱觀近10年國產動畫暑期檔表現,可以很明顯地看出國漫存在大小年,二八效應明顯的現象。

只不過因為去年【長安三萬裏】的爆款表現,以及我們對國漫自【哪咤之魔童降世】以來的長久期待,讓國產動畫的期待值被越拉越高。「國漫崛起」的喊口號式激情褪去,國產動畫電影市場也該迎來理性回歸。

國漫大小年

今年無疑是國漫小年。

如何定義國漫大小年?這當然並非一個提前就能預測的規律,而是對自2019年以來的國產動畫電影市場趨勢的總結,上映影片數量、票房表現是兩大主要考慮維度。

(圖源:拓普數據)

對於動畫電影而言,一年之中最重要的兩個檔期莫過於春節檔和包含了六一檔的暑期檔。

2023年,票房前十名的電影裏有兩部國產動畫電影,分別是暑期檔上映的【長安三萬裏】和春節檔上映的【熊出沒·伴我「熊芯」】。兩部都以破10億的票房成績,共計獲33.19億票房。另外,達到億元量級的頭部國漫,還有【深海】【茶啊二中】。

今年,兩個重要檔期過後,票房過億的國產動畫電影只有2部。一部是春節檔上映的【熊出沒·逆轉時空】一舉拿下20.06億票房,再往下一部就是正在上映的【白蛇:浮生】。之後,則是斷層式下跌至千萬級票房的作品,甚至破五千萬的只有2部,分別是【豬豬俠大電影·星際行動】【喜羊羊與灰太狼之守護】。

【熊出沒·逆轉時空】劇照(圖源:豆瓣)

實際上,對於「國漫崛起」這一說法,通常狹義指代的是非低幼親子向動畫電影。從它的誕生開始回溯,兩部成人向動畫電影作品成為了「國漫大年」的重要標誌。

一個是2015年的【西遊記之大聖歸來】,它用在當時看來顛覆性的畫風與近10億票房成績,讓國產動畫電影擺脫低幼親子向的束縛,闖出成人向的新路子。

另一個是2019年的【哪咤之魔童降世】,再一次實作了國產動畫電影的突破,甚至以超50億票房成績成為國漫票房天花板。那是第一次有動畫電影拿下電影票房年冠,並且讓當年的國產動畫首次反超引進動畫票房。也是在同一年,【白蛇:緣起】開啟了追光動畫神話系列第一部。

從2016至2019年,每年至少有一部原創國漫問世,諸如【大魚海棠】【大護法】【風語咒】【昨日青空】【羅小黑戰記】。自【哪咤之魔童降世】後,這一類原創動畫電影數量明顯變得更多。

疫情三年,在大環境受限的情況下,仍湧現出【姜子牙】【妙先生】(2020),【新神榜:哪咤重生】【白蛇2:青蛇劫起】【俑之城】【濟公之降龍降世】(2021),【新神榜:楊戩】【山海經之再見怪獸】(2022)等原創動畫電影。

2023年或許是僅剩的一個「大年」,【長安三萬裏】【深海】【茶啊二中】都收獲不俗表現。如果說今年以來【大雨】【白蛇:浮生】【傘少女】【落凡塵】【二郎神之深海蛟龍】等國漫數量增多,是國漫熱趨勢的結果之一,但票房不佳,也是對國漫背後困境的一種警示,體現出供需兩端不匹配的結構性失衡。

IP不是萬金油

在眾多實拍大片盡皆失手的今年暑期檔,【白蛇:浮生】作為一部動畫電影能拿下6億票房,既受益於家喻戶曉的神話故事,更受益於該系列前兩部的觀眾基礎以及追光動畫的品牌光環。

【白蛇:浮生】劇照(圖源:豆瓣)

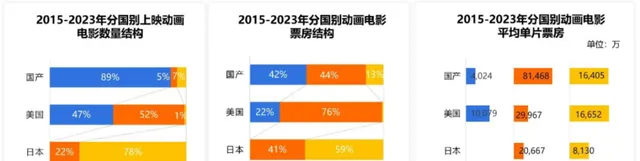

從題材上來說,神話故事IP到2024年了仍然還在國產動畫中占據主流地位。在國產動畫電影票房前二十名裏,除了【熊出沒】系列占八席,剩下十二部裏,四部源於【封神演義】,兩部源於【白蛇傳】,一部來自【西遊記】。其余四部,包括【深海】【大魚海棠】,墊底的是【茶啊二中】【羅小黑戰記】。

而【深海】受益於導演田曉鵬上一部作品【西遊記之大聖歸來】的口碑影響,【茶啊二中】【羅小黑戰記】也有動畫劇集提前積累的名氣。唯一特別的原創動畫只剩下【大魚海棠】。

【大魚海棠】劇照(圖源:豆瓣) 【大魚海棠】劇照(圖源:豆瓣)

這裏反映出的第一點,是題材上的IP依賴癥。當一個題材得到市場驗證後,題材慣性總是會不可避免的存在。

IP有一定的作用,但並不是決定性作用。

比如,去年【我是哪咤2之英雄歸來】上映時,曾被觀眾誤以為是蹭【哪咤之魔童降世】的續作,紛紛稱其為「詐騙電影」。但這部電影其實是2016年上映的【我是哪咤】的續作,對準的目標受眾也是兒童,最後迎來口碑與票房雙低的局面。

(圖源:豆瓣)

今年暑期檔【二郎神之深海蛟龍】,即便同樣取材自【封神演義】,有著跟追光動畫「新神榜」系列相似的名頭,只不過沒有新意的劇情也無法讓觀眾買賬,僅獲得400萬出頭的票房。

一位豆瓣網友在該片評論區如此「解碼」:「猴子拍完了,拍哪咤,再拍八戒,現在又拍楊戩,故事劇情又是主角先貶再覺醒後昇華。」這也顯示出大眾對神話傳說題材動畫電影的審美疲勞。

追光動畫【白蛇】系列到了第三部,同樣存在劇情缺乏新意的問題。但還能有超過前作的票房水平,靠的是追光動畫品牌在大眾心中所建立起的信任度,以及始終不失水準的制作。

系列動畫IP建立起了廠牌效應,一定程度上是中國動畫電影工業化水平逐漸走向成熟的體現。相比之下,同檔期真人電影【解密】【逆行人生】,僅依靠陳思誠、徐崢的導演品牌,才只能勉強達到5億左右的票房水平,更顯出廠牌效應的可貴之處。

【逆行人生】(圖源:豆瓣)

另外,在「白蛇系列」IP上,最值得肯定的地方在於,真人電影與動畫電影的產業邏輯之間產生了交融,在動畫中加入了愛情片的型別片敘事,這是一個在傳統觀影觀念下非常重大的突破。

據燈塔研究院【2023中國電影市場年度盤點報告】,2023年各電影型別觀影結伴分布方面,動畫型別單人觀影占比與多人觀影占比最高,雙人觀影占比最低。

(圖源:燈塔研究院【2023中國電影市場年度盤點報告】)

在【白蛇】系列之外,幾乎很難在動畫電影當中公然見到愛情的影子。因為傳統觀念總是囿於「動畫是給小孩子看的」,盡管這麽多年來成人向動畫電影都在試圖打破這一觀念,但總不敢步子邁得太大。

今年的【白蛇:浮生】,也開創性地選擇了在情人節檔期上映,與真人愛情電影正面對決。結果【她的小梨渦】宣布撤檔,擁有朱一龍的電影【負負得正】單日票房占比僅10%,【白蛇:浮生】無懸念拿下七夕票房冠軍。

沒有哪個IP生來就是IP,都是需要前作打下紮實口碑才能積累起品牌效應的。

比如,去年【長安三萬裏】以真實歷史人物、歷史事實題材,打破神話傳說藍本,引發「自來水」行銷,以「動畫+教育」走出破圈之路,找到神話傳說題材的突破口。而【白蛇】系列,如果能延續寶青坊主的故事,也是不同於IP改編的原創思路。

(圖源:微博)

從這兩年立項的新計畫,也能發現行業對神話傳說題材產生疲態後的轉向。【長安三萬裏】打出「新文化系列」第一槍後,追光動畫備案三國系列第一部取名「爭洛陽」;光線動畫今年接連備案【江湖豪客傳】【新西廂記】,分別取材於【水滸傳】【西廂記】。【聊齋誌異】也成為新的取材物件。

受動畫制作周期限制,這些計畫的效果也並不能馬上就能得到驗證。到那時,誰也不知道風口又變成了什麽。

結構性問題

拓普數據【2023年中國動畫電影市場研究報告】顯示,目前國產動畫電影票房集中度較高,過億元票房動畫以15%至20%的數量,給動畫市場貢獻了75%至85%的票房。

從型別與票房的占比上看,國產動畫數量上仍然以親子向為主,全年齡向和年輕向動畫數量較少,但除了【熊出沒】系列,親子向平均單片票房遠低於全年齡向和年輕向。

(數據來源:拓普數據)

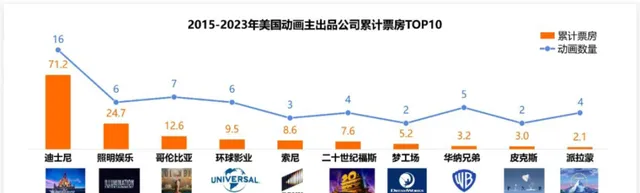

從動畫出品公司表現來看,光線、華強動畫、追光位居國產動畫主出品公司累計票房前三。

橫店影視、基因映畫、北京精彩分別憑借一部作品,【西遊記之大聖歸來】【羅小黑戰記】【雄獅少年】擠進前十,而其他公司幾乎都有至少六部作品。

(數據來源:拓普數據)

一方面,獨立動畫作品很難持續,另一方面,就動畫電影產業而言,特別需要產業集群式工業化運作,投資體量也相對較大,幾乎沒有中小成本商業動畫電影之說。迫於投資、制作限制,小型動畫電影公司難出頭也屬正常。

小廠要想出人頭地,關鍵在於另辟蹊徑。

以【雄獅少年】為例,它首先就具備了內容亮點,在漫天的神話題材中用新民俗故事出圈,同時,內容上表達了追逐夢想與現實生活間的選擇,具有現實性與普世性。

【雄獅少年】劇照(圖源:豆瓣)

如【2023年中國動畫電影市場研究報告】指出,在情感訴求偏好上,現實生活共鳴、自我價值認同等情感表達更具有普世性且「與我有關」,能夠與觀眾形成強烈的共情連線,更能撬動更高票房增量。

可惜的是,這個暑期檔高口碑低票房的【落凡塵】,蹊徑辟得還不足。

一方面,【落凡塵】取材自民間傳說【牛郎織女】,延伸自曾在網上爆火的廣州美術學院同名畢設短片,但知名度的確遠遠不如公共IP。從內容創新的程度上來說,它本身還是在神話傳說的大框架中進行「微創新」,大眾的稱贊幾乎集中於「完整性」而非「創新性」。

【落凡塵】劇照(圖源:豆瓣)

對於任何一個在開發初期的計畫,制作方都無法準確預料未來市場會產生怎樣的反饋。但只有真正想辦法做出不一樣的嘗試,才有可能被看到。只有真正精準捕捉大眾情緒,創造出具有當代感的故事,找到傳統題材在當下的抓手,才可能讓觀眾產生推薦欲,引發「自來水」式發酵。雖然,當今電影市場的現狀也很難因為單純的口碑發酵而達到2019年的程度了,但起碼可以為下一部作品積攢一定的票房勢能。

這樣的產業結構性問題,也只能期待動畫工業變得更加成熟之後,才有可能迎來根本性轉變。我們需要更多的時間和耐心。